文 | 白泽辉@环球老虎财经

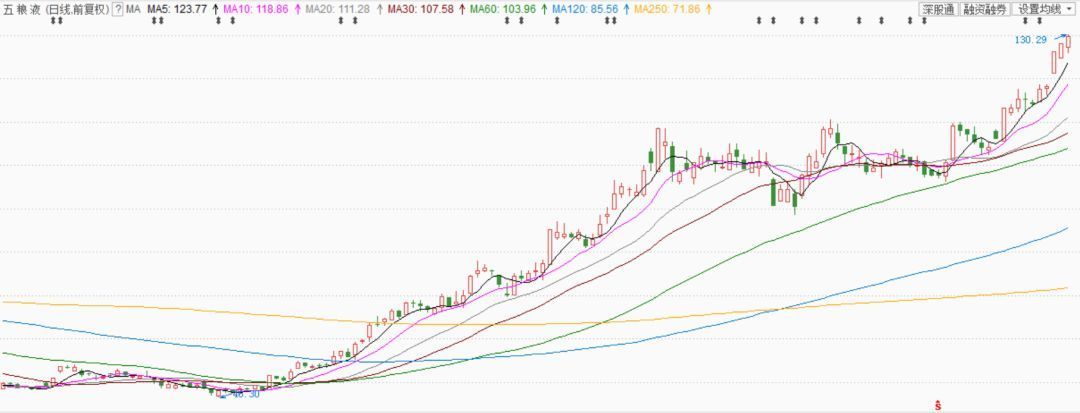

7月3日,五粮液盘中股价一度超过130元/股,股价连续三日创历史新高,于此同时五粮液市值突破5000亿。下午之后,白马股集体下挫,盘中千禾味业、恒顺醋业均大跌超5%,五粮液、贵州茅台跌幅超4%。截至收盘,五粮液最新价为123.91元/股,跌幅为3.20%,总市值达4810亿元。

2019年3月,五粮液副总经理邹涛在微信朋友圈发出:“坚定不移推进五粮液价值和价格的回归”,并放出表情包配文“你们尽管观望,后期有这价算我输”。而五粮液的价值回归,也印证了邹涛的豪言壮语。

7月3日早盘,白酒板块一片向好,东方财富酿酒行业指数上涨高达2.43%,领跑其他众板块,其中兰州黄河更是被封涨停板,老白干酒涨幅超7%,五粮液、青青稞酒、酒鬼酒等个股均纷纷走强。

值得注意的是,历来被市场与之拿来对比的贵州茅台,则是在7月1日创下1035.6元/股的历史新高后,近两天稍有回调,截至7月3日收盘,贵州茅台股价987.9元/股,跌幅达3.62%,失守千元大关。

不过值得一提的时,从今年年初至今,五粮液累计上涨幅度高达167.6%左右。而对于五粮液的大涨,除过白酒板块整体估值中枢上移之外,五粮液内部改革对收入增速的裨益也反映在了股价之上。

根据东方财富数据,截至7月3日收盘,酿酒行业市值达2.68万亿,与今年年初相比,市值净增长超过10000亿元。

自从2015年以来,白酒和调味品支撑起的食品饮料股行情展现出“穿越牛熊”的优势,特别是今年以来,受益于消费升级的公司业绩持续向好以及北上资金的看好,板块个股股价不断增长。而在酿酒行业逾10000亿元的市值增量中,行业龙头贵州茅台及五粮液贡献了近8500亿元。

对此券商机构普遍认为,优质龙头公司驱动的白酒板块上涨,成为了今年食品饮料板块涨幅领衔各大行业板块的主要引擎和大消费股走强的中坚力量。随着A股“入富”等因素发酵,增量外资入场或进一步助推消费类核心资产走强。国盛证券此前的研究表明,外资入场节奏与大消费为代表的核心资产走势密切关联。外资对白酒股长期战略性配置,会使得整个板块估值稳步提高。

除此之外近年来,白酒行业业绩分化较为严重,以贵州茅台、五粮液为代表的高端白酒业绩增速迅猛,而低端酒增速放缓,此轮白酒周期是结构性繁荣,白酒板块的龙头股将更容易充分受益。

近些年茅台被大众公认为“白酒之王”,然而在此之前五粮液曾一度是中国“白酒之王”,在2012年之前,五粮液在收入、利润、价格均高过贵州茅台。而且落后于茅台的原因主要是过去五粮液过度多元化导致品牌稀释严重,外加随着白酒进入买方时代,以总代理模式为主的五粮液发展被制约。

了解五粮液历史的人都知道,五粮液至今有三位掌舵人,王国春、唐桥和李曙光,每一个领导亦是代表五粮液的一个阶段。

2007年之前是王国春董事长带领五粮液多元化之路。在白酒的“卖方时代”,王国春推行的“总经销模式”,使五粮液实现了产量与销量的扩容,成为“白酒之王”。

2007-2017年,唐桥带领五粮液,这一时期经历了白酒行业向上和向下的完整周期,在行业景气周期之中,唐桥对过去过度多元化进行了修正,在产品多元化的同时集中于几大核心大单品。而2017年3月之后,李曙光出任五粮液董事长。五粮液从过去倚重于大商向“大商为主+小商为辅”的模式转型,于此同时李曙光着手减少系列酒数量,打造大单品。

近年来,李曙光推动五粮液转型,实施五粮液和五粮系的双驱战略,其中五粮液品牌主攻600元以上的高端和超高端市场,聚焦普五,并向外延展至1618、低度、交杯,于此同时五粮系品牌则向五粮春、五粮醇、五粮特头曲等品牌聚焦,价位在几十元到300多元不等,服务中低端白酒市场。

2019年2月,李曙光开始部署将原宜宾五粮液酒类销售有限责任公司控股的宜宾五粮液系列酒品牌营销有限公司、宜宾五粮醇品牌营销有限公司、宜宾五粮特头曲品牌营销有限公司整合为一家公司,统一管理五粮液系列酒品牌。也就在4个月后的2019年6月,五粮液旗下的三大系列酒公司整合为一家公司,除此之外五粮液开始打造营销数字化平台 。

对此,华创证券表示,从整体公司营销改革来看,应该看到一系列动作背后是公司二次创业从战略到策略到执行体现了高度统一性,营销数字化平台正式上线,也标志着公司正式开展控盘分利模式。

除此之外,早在2016年之前,五粮液就对旗下系列酒开始密集整治优化,对子品牌和条码产品进行大量缩减,还对“五粮字头”和“非五粮字头”的经销品牌年度销售额做了明确规定。

对于渠道优化及品牌集中化的不断推进,方正证券食品饮料行业分析师薛玉虎表示,五粮液在产品策略、营销策略、终端管控和渠道扁平化等市场问题上加大了改革力度。整体看,公司方向对路,一系列营销改革有助于真正释放公司的发展潜力。

当然随着近些年五粮液的改革,公司的内在不断发生变化,而这一切也开始“变现”。

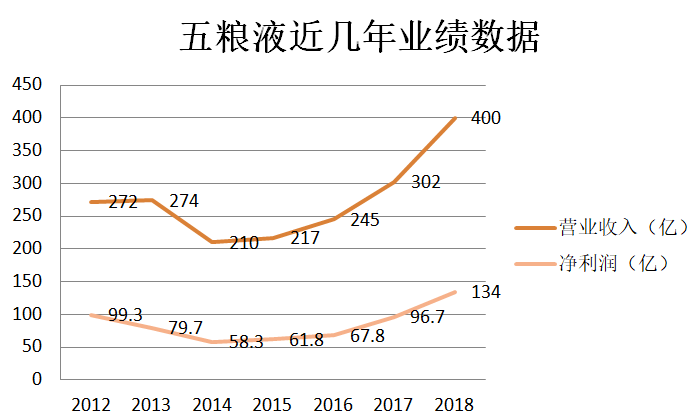

4月28日,五粮液发布一季度报告,2019第一季度实现营收175.90亿元,同比增长26.57%,净利润64.75亿元,同比增长30.26%。根据2018年财务数据,营收达400.3 亿,同比增32.6%,净利润133.84 亿,同比增38.36%。具体以五粮液产品来看,酒类业务营收377.5 亿,同比增34.4%,高价酒实现营收301.89亿,同比增41.11%,毛利率为84.31%,同比略下降0.86%,中低价酒营收75.63 亿,同比增12.9%,毛利率上升至50.77%。销量方面,整体销量达19.16 万吨,同比增6.44%。

正如上图数据所示,从2012年-2015年业绩数据不断下滑,而在2016年-2018年,五粮液业绩不断向好。可以说业绩不断向好用公司股价不断上涨来表现,而业绩的不断向好,则是公司改革的体现。

五粮液今天盘中股价创新高,本是应该举杯相庆的日子,然而五粮液的这杯庆功酒多少有些苦涩。当初贵州茅台上市时,市值时不到五粮液一半的。

在80年代初的中国酿酒江湖里,各类酒品牌达上千个,市场竞争异常激烈,但是那个时代行业的竞争的手段单一,就是通过酒企的价格战。80年代末,中国白酒业遭遇寒冬。那个时候银根紧缩,酿酒企业又遇粮食减产,白酒生产甚至遇到要停滞的危机,而且白酒销量不断下跌,许多小酒厂纷纷破产。

在那个危急时刻,五粮液遇到了命里的贵人——工商银行,工行给了五粮液600万元的贷款,于此同时时任五粮液掌舵人的王国春有了弯道超车的底气。那个时候,茅台、山西汾酒、古井贡酒都在搞降价促销,然而只有王国春没有选择降价,反而把五粮液的价格涨上去了。

1994年,五粮液继续涨价,把汾酒甩在了后面。1998年,五粮液继续涨价,又将茅台甩在了后面。那一年五粮液被摆上了新中国成立50周年庆典的宴会桌,这是继1988年之后,白酒再一次上了国宴。

然而花无百日红,厄运也慢慢向五粮液走来,在五粮液如日中天,产品供不应求的时候,只要厂里能产得出来,转手就是一笔暴利。然而尽管五粮液一再扩大产能,依然无法追上市场需求的脚步,于是五粮液董事长王国春想到了OEM路线。

至此之后五粮液有了五粮春、五粮醇等数不清的子品牌,一时之间五粮液的关联品牌遍布天下。五粮液的子品牌太多了,多到王国春自己都数不过来,这种局面不但限制了整体利润率,主品牌的价值不断被稀释,为后来的发展埋下了隐患。

因果循环,2005年左右,五粮液整体经营规模是茅台的2倍左右,但意想不到的是茅台的净利润却已经反超。再往前推,在1998年的时候,当时五粮液的营业收入数据可是茅台的4倍以上!

之后2008年唐桥上任后五粮液董事长,五粮液推行“1+9+8”品牌战略,以减少关联品牌的冲击,但那时候,茅台先声夺人率先开始对品牌战线收缩集约。一年之内,茅台集团由原来的214个品牌、2389款产品缩减至59个品牌、406款产品。而同期内,五粮液只梳理、清退了44家经销商。

2014年,茅台抛出“不增加销量,不增加新经销商,不降低出厂价格”的三不原则。茅台的收缩战线,使其品牌价值一直强势上升。而茅台也得到了应有的回报,2016年茅台品牌价值57亿美元,成为世界最昂贵名酒品牌。而于此同时的五粮液在改革的路上尝试着。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论