记者 | 张译予

广东嘉元科技股份有限公司(下称嘉元科技)科创板IPO注册已获批,这家曾登陆新三板的公司重焕新颜。不过,需要注意的是,以锂电铜箔生产加工为主营业务的嘉元科技,面临着研发投入低下、产品集中度高、依赖大客户以及应收账款大幅增长等问题。

嘉元科技成立于2001年9月,前身为广东梅县梅雁电解铜箔有限公司,后更名为广东嘉元科技有限公司。历经多次增资后,注册资本由初始的1.11亿元增长至1.73亿元。2011年3月,嘉元科技进行股份制改制。其法人代表为廖平元,同时,廖平元也是嘉元科技实际控制人,通过广东嘉元实业投资有限公司持有嘉元科技36.59%股权。

值得一提的是,曾名噪一时的著名妖股梅雁吉祥(600868.SH)也曾是嘉元科技发起人和二股东。不过,2017年4月,梅雁吉祥将其所持有的3118.63万股悉数转让,退出嘉元科技股东行列。此外,2015年10月,嘉元科技曾在新三板挂牌。

研发投入占比连年下降

公开资料显示,嘉元科技主要从事各类高性能电解铜箔的研究、生产和销售,主要产品为超薄锂电铜箔和极薄锂电铜箔,主要用于锂离子电池的负极集流体,是锂离子电池行业重要基础材料。最终应用在新能源汽车、3C数码产品、储能系统、通讯设备、汽车电子等终端应用领域。同时,其生产少量PCB用标准铜箔产品。

财报显示,2016年-2018年,嘉元科技营收分别为3.41亿元、5.27亿元以及11.5亿元,两年累计增长237.24%;净利润分别为6221.98万元、8519.25万元以及1.76亿元,两年累计增长182.87%。

不过,嘉元科技研发投入较低,并占营收比重呈现逐年递减态势。2016年-2018年,其研发投入分别为2421.57万元、2383.12万元和3826.67万元,占营收的比例分别为5.78%、4.21%、3.32%。虽然其研发投入有所增长,但低于其营收增长幅度。

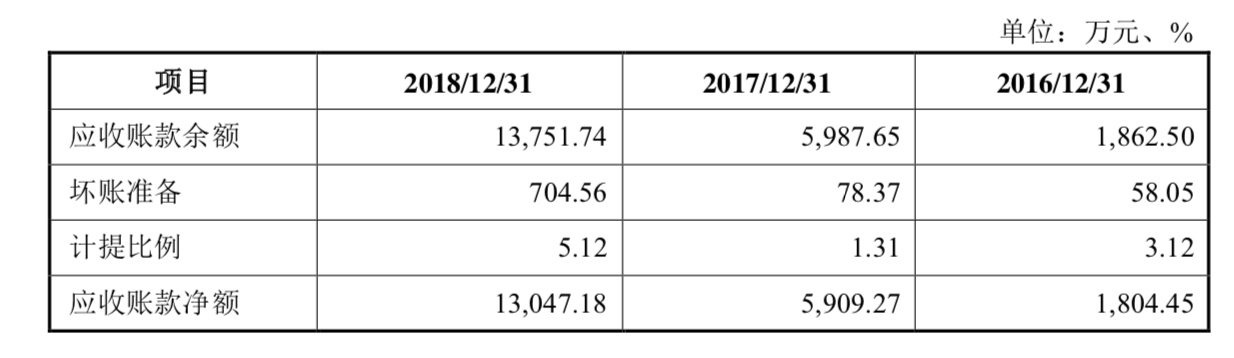

2016年-2018年,嘉元科技应收账款净额分别为1804.45万元、5909.27万元和1.3亿元,两年累计增长620.62%,占流动资产的比例分别为17.24%、28.82%和34.12%。对比来看,2017年、2018年嘉元科技营收增速分别为35.21%、103.68%,同期应收账款增速达到227.48%、120.79%。营收账款的增速远超营收增幅。也因此,嘉元科技2018年末计提的坏账准备是2017年的10倍。

此外,嘉元科技应收账款的客户分布较为集中,应收账款前五名合计占比在报告期各期末分别为72%、83.66%、89.4%。

从营收结构来看,占嘉元科技营收大头的产品为锂电铜箔。招股书披露,2016年-2018年,锂电铜箔产品销售收入分别为3.93亿元、4.73亿元以及10.75亿元,占其营收比重分别为93.75%、83.62%、93.24%。在嘉元科技锂电铜箔营收中,2017年新增加双光6μm锂电铜箔产品。该产品2017年营收仅为3.76万元,占总营收比重0.01%,但在2018年其营收却迅速增长,产品营收金额为2.26亿元,占总营收比重的19.64%。

对嘉元科技营收贡献较小的是标准铜箔。2016年-2018年,嘉元科技标准铜箔的销售收入分别为2615.27万元、9272.34万元以及7801.65万元,占其营收比重分别为6.25%、16.38%以及6.76%。从数据上看,其标准铜箔的营收并不稳定,波动较大。

从招股书披露信息来看,嘉元科技对其6μm锂电铜箔显得信心十足。其称,目前国内只有少数厂家研发出6μm高性能极薄锂电铜箔,公司已经量产该产品,并于2018年实现该品类收入2.26亿元,从无到有,占2018年度营业收入近20%。2019年一季度,6μm极薄锂电铜箔已成为公司主要产品,销售收入为2.31亿元占当期收入比重为68.61%,6μm极薄铜箔已成为其主要收入来源。目前,6μm高性能极薄锂电铜箔产品优先用于满足宁德时代、宁德新能源、比亚迪等核心客户。

对于锂电铜箔产品占营收大头的问题,嘉元科技解释称,因为目前其直接下游客户主要为锂离子电池厂商,终端主要应用于新能源汽车动力电池、储能设备及电子产品等领域。并且,嘉元科技与宁德时代、宁德新能源、比亚迪等知名电池厂商建立了长期合作关系,成为其锂电铜箔的核心供应商。2018年,嘉元科技获得宁德时代锂电铜箔优秀供应商称号。

前五客户营收占比近八成

嘉元科技在招股书中多次提及宁德时代、比亚迪等知名电池企业,其营收也大部分依赖于上述厂商。

2018年,嘉元科技前五大客户分别为宁德时代、宁德新能源以及比亚迪、孚能科技(赣州)有限公司、星恒电源股份有限公司。上述客户分别占嘉元科技营收比例的37.41%、17.65%、13.14%、4.6%以及4.37%。合计占嘉元科技总营收的77.17%。

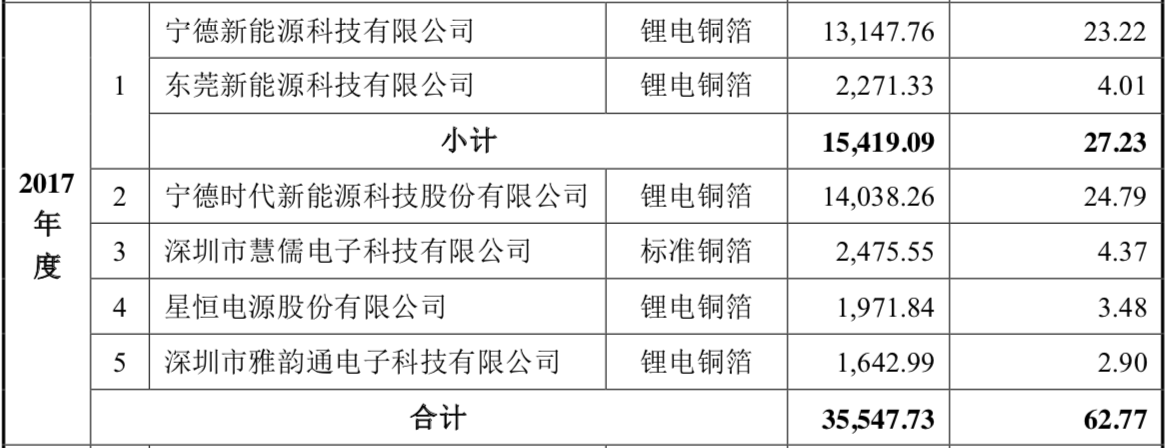

2017年,其前五大客户分别为宁德新能源、宁德时代、深圳市慧儒电子科技有限公司、星恒电源股份有限公司以及深圳市雅韵通电子科技有限公司。对上述客户的收入占嘉元科技当年营收的62.77%。

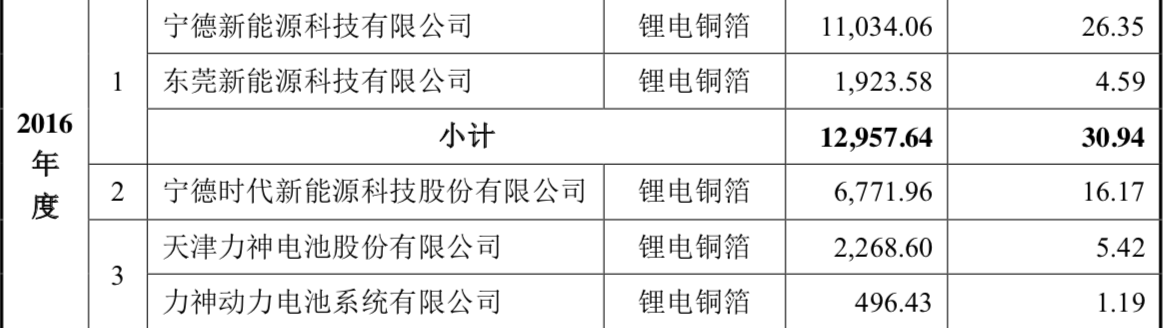

2016年,宁德新能源、宁德时代、天津力神电池、星恒电源股份有限公司、国安盟固利上述五位客户占嘉元科技营收的60.95%。

纵观其前五大客户销售收入占当期营收比重可以发现,嘉元科技对上述客户销售收入呈现逐年增长态势,这导致其客户相对集中。嘉元科技解释称,公司对前五大客户的销售占营业收入的比例呈逐年增加,主要是由于客户为锂离子电池行业知名厂商,而锂离子电池为新能源汽车的核心部件,受益于近年来新能源汽车行业快速发展,且下游行业集中度较高,导致其客户相对集中。

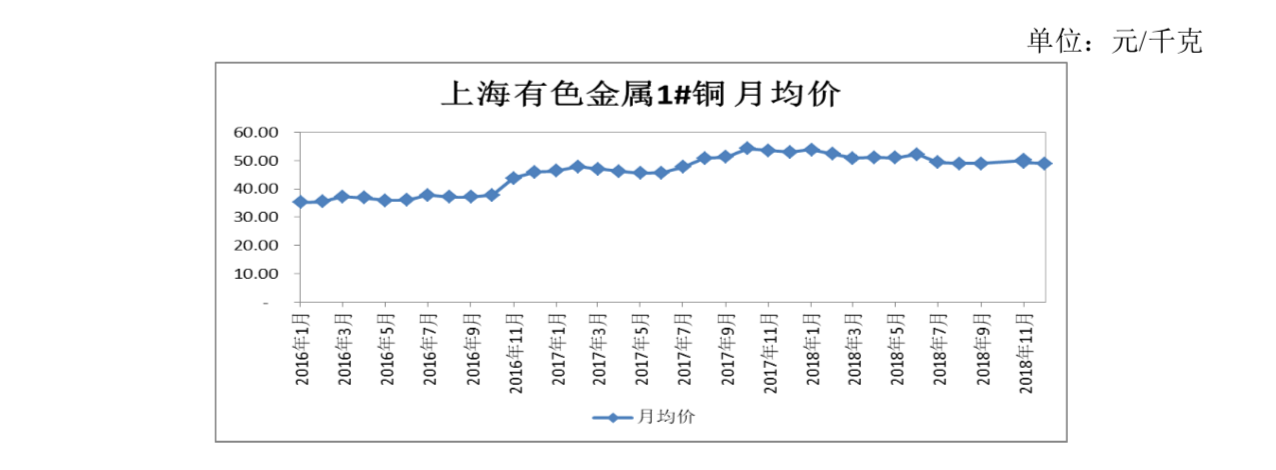

值得一提的是,嘉元科技的产品以铜线为主要原料,铜线采购价格采用铜价+加工费的定价方式,其营收不免要受到国际铝价波动的影响。

如果铜价短期内出现大幅波动,嘉元科技销售定价中的铜价与采购铜价未能有效匹配,可能造成其业绩波动;其次,即使嘉元科技销售产品订单铜价与采购铜价在一定程度上相互抵消,对产品毛利影响较小,但铜价上涨会影响销售收入进而存在毛利率下降的风险。由于铜箔行业属资金密集型产业,流动资金的需求较大,若铜价持续上涨可能导致嘉元科技日常流动资金的需求上升,带来现金流的压力风险。

评论