文 | 云酒网 云酒团队

7月5日,百威英博集团旗下的百威亚太控股有限公司(下称“百威亚太”)发布公告,首次正式公布其申请于香港联交所主板上市的详情。

自2019年1月传出百威亚太业务上市以来,这家全球最大啤酒制造商的上市进展便备受关注。在上市通告会上,百威亚太控股有限公司执行董事兼首席执行官杨克现身,并详细阐述了百威亚太未来的竞争战略及上市安排。

由此,这场今年以来最大规模的IPO,即将尘埃落定。

7个月长跑,募资超优步、卡夫,全球最大IPO来了

公告显示,百威亚太此次拟面向全球发售16.27亿股股份(视乎超额配股权行使与否而定)中,初步包括国际发售15.45亿股股份(可予重新分配,并视乎超额配股权行使与否而定)、香港公开发售0.81亿股股份(占比月5%,可予重新分配),及超额配股权涉及最多2.44亿股额外发售股份,最多约占全球发售下初步提呈发售股份数目约15%。指示性发售价范围介于每股发售股份40.00港元至47.00港元。

据此计算,百威亚太此次IPO所募金额约650.61-764.47亿港元。这也将成为2019年迄今为止全球最大规模的IPO(超越于今年5月上市的优步,约合631亿港元)。若依最高募资金额计算,百威亚太有望成为全球食品行业有史以来最大规模的IPO(超越卡夫,约合677亿港元)。

今年5月,百威亚太首次向港交所递交上市申请书,而今,其上市进程也将迎来“临门一脚”——百威亚太表示,公司将于2019年7月5日(星期五)早上九时正开始公开发售,至2019年7月11日香港时间正午12时正结束。最终发售价及分配结果预期将于2019年7月18日公布。

此外,百威亚太股份预期将于2019年7月19日(星期五)开始在香港联交所主板买卖,股份代号为1876(BUD APAC),每手买卖单位预期为100股股份。另据公告,全球发售受有关条件,包括但不限于由公司及联席代表(J.P. Morgan及摩根士丹利代表联席全球协调人、联席账簿管理人及联席牵头经办人)同意的股份价格。

不止于“还债”,超650亿港元募资这样花

除了融资规模与上市进程,行业及资本市场更加关注其上市融资后的发展规划。就在今年年初,与百威亚太上市传闻同时出现的,还有百威新任亚太区总裁兼首席执行官杨克(Jan Craps)。其上任后的首次亮相,是在哈尔滨举办重点经销商会议上。而今,他也已担任百威亚太控股有限公司执行董事兼首席执行官。

“我们很高兴今天能够透过开展香港公开发售,向下一个目标迈进,推动我们的业务成为亚太地区领导者。”杨克在通报会上表示,香港是亚洲的国际金融中心,可以帮助公司长远发展。负责上市的投行则表示,不设基石投资者是希望可给予全球投资者投资机会,以及确保投资者的流通性。

杨克同时首次明确披露了百威亚太此次募资后的资金用途:“此次全球发售所得款项净额,将全部即时用于偿还应付百威集团附属公司的贷款,以完成某些子公司自百威集团向百威亚太的转让。”

▲百威亚太控股有限公司执行董事兼首席执行官杨克(Jan Craps)

值得关注的是,这一表态并未提及百威亚太是否将所募资金用于并购扩张。关于此,杨克补充道:“我们并不依赖并购来打造一家成功的公司……我们不需要进行并购以实现稳健增长。”但他同时表示,百威亚太可以继续与区域酿酒商合作,以向更多国家扩张。“亚洲市场仍存在增长潜力,公司会致力寻找收购机会,或策略性合作伙伴发展,但目前未有实际目标可透露。”

由此看来,百威亚太此次上市融资,仍将致力于解决母公司的债务问题。作为一家杠杆收购型公司,百威英博从2008年完成了对美国百威啤酒的母公司安海斯的现金并购案之后,就一直处在高债务和利息支出的阶段。将融资目光投向长期保持高增长的亚太市场,无疑是解决债务问题最有效的渠道之一。

瞄准亚太、聚焦中国,百威亚太竞争战略实锤

对于关注其上市进程的资本市场而言,除了百威在亚太地区的增长态势及市场份额外,百威亚太上市后的经营方略同样值得关注。凭借旗下“深受欢迎的独特品牌组合”,开发创新产品的丰富经验,以及自身强大的平台,杨克表示,百威亚太“有能力预测、塑造并满足亚太地区消费者不断变化的喜好”。

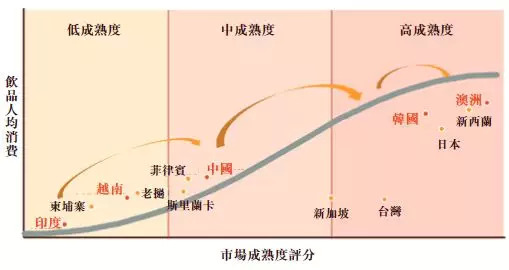

▲百威亚太市场成熟度划分

数据显示,2017财年及2018财年,百威在亚太地区的收入分别为77.90亿美元及84.59亿美元,内生增长率达6.1%,领先于其他区域市场。Global Data数据显示,2018年,百威亚太在中国啤酒销售额排名第一,啤酒销售额及啤酒销量计在高端及超高端类别合计排名第一;在中国以外的澳洲、韩国也位居销售额、销售量第一,并进入越南、印度啤酒市场销售额及销售量前三。“公司的业务独特而多元化,在高溢利市场均占据领先地位,而且在高增长及利润扩大的市场稳定增长,并在多个亚太地区主要市场占据领先地位”,百威亚太方面表示。

▲百威亚太各市场主导品牌划分

百威亚太方面同时表示,为实现预期目标并巩固领导地位,未来将采取如下商业策略推动增长:透过“四大商业策略”——规模性高端化、核心类别差异化、核心类别差异化、发展关连非啤酒类饮品,推动收入增长;透过技术促进业务转型:运用数据推动全方位业务创新;提升声誉;继续保持卓越营运并推动营运杠杆及效率提升;继续在亚太地区进行地区性并购,以探索该地区非内生扩展机会;继续以“梦想—人才—文化”的理念投资人才库。

而具体到中国市场,百威亚太更将其作为样板市场加以打造,“以此作为我们能够向本地顾客推介全球品牌的明证。”百威亚太表示,未来将在中国实施“行业领先的高端及超高端品类部署”,借由全国经销网络提供专门的营销途径,进一步接触喜好高端及超高端品牌顾客。

杨克也在通报会上表示,公司早已在中国市场订立高端啤酒市场的策略,相信增长潜力很大。公司拥有多元化的产品以满足客户需求,也有信心可以在销量上继续有增长。

对于百威亚太赴港上市进展,云酒头条将持续关注。

百威亚太上市倒计时,谁的机会,谁的挑战?文末留言等你分享!

评论