文|黑鹰光伏 王亮 刘洋

责编|李文友

在我们的印象里,最近半年,瞿晓铧和他领导下的阿特斯阳光电力集团(简称“阿特斯”)在光伏行业至少上了三次“热搜”。

一次,是前两天,阿特斯公布了自己的专利数:截至2019年6月,阿特斯在全球范围内累计申请专利2248项,其中中国专利2138项,PCT国际专利23项,授权中国专利1280项,海外专利授权43项。

而与专利和技术创新相关的新闻是,5月份,阿特斯发布高效P5多晶电池技术,以及叠加了黑硅电池技术和铸锭单晶技术的阿特斯高效P5组件产品。阿特斯宣称,P5多晶太阳电池转换效率达到22.28%,创造了新的大面积多晶电池的世界纪录。

瞿晓铧本人在6月上海SNEC之前因职位的一次变化备受关注:5月30日,阿特斯宣布该公司董事会已任命公司高级副总裁兼首席商务官兼模块及系统解决方案业务总裁庄岩担任代理首席执行官。庄岩先生还将继续担任目前的职务。公司创始人兼主席、总裁兼首席执行官瞿晓铧博士,本月早些时候在一次事故中受伤,现在正在医院疗养,正在稳步好转。

更早些时候,三八妇女节当天,在苏州“高效多晶及光伏先进技术和产品研讨会”的开场发言中,瞿晓铧表示自己不是“单晶派”,也不是“多晶派”,归根结底是“地球派”。

“从大的方面讲,光伏行业有晶硅派,有薄膜派。从小的方面看,晶硅里面有单晶派和多晶派。在我们这个平台上,我们鼓励争论、鼓励讨论、鼓励各种技术来这里辩论、来打擂,来打怪。因为我们相信,越辩真理越明。同时,竞争才能带来发展。”

“迄今为止,地球上太阳能光伏发电系统累计安装量500多吉瓦,其中多晶占了大多数。所以我相信,坚强、有效、长期安全可靠,并且不断创新、不断重生自己的多晶技术,一定能够带着地球一起走”。

同时,瞿晓铧提醒大家不要忘记,单、多晶这些技术竞争的终极目标是什么?“我们用P代表多晶,M代表单晶,我们光伏人的终极目标是打败PM2.5,归根结底是为了‘绿水青山’,至于这个怪怎么打法,只是各家在‘不断升级不断打怪’的大目标下采取的不同手段而已。”

阿特斯成立至今已18年,为全球提供了超过33吉瓦的太阳能组件,员工1.3万人,组件产能接近10GW。本文旨在通过阿特斯近五年十几个财务数据(包含经营业绩、营运能力、资本结构及变动等三大维度)进行比较分析,从不同角度看企业核心竞争力及潜在经营风险。

一、解构经营业绩

1、营业收入及业务结构如何?如表所示,近五年阿特斯营业收入仅在2016年出现过一次下滑,其他年份均保持了10%以上增长。

从产品结构来看,近两年阿特斯增长的主要动力来自于太阳能电站业务(2017年、2018年太阳能电站收入分别同比增长了2531.21%和156.33%),其次是EPC业务2018年同比增长了2152.63%……

但另一方面,阿特斯太阳能组件业务收入则已经连续两年负增长(2017年、2018年分别下降了6.62%和20.52%);另外其电力销售收入也连续两年大幅下滑(2017年、2018年分别下降了59.96%和68.59%。

从销售区域来看,近五年阿特斯在中国大陆的收入首先出现负增长(2018年同比下降了25.48%),而海外收入已经连续两年增长,尤其是2018年其海外收入增幅达30.42%。

2.盈利能力如何?如表所示,近四年阿特斯整体盈利能力有了明显的改善。比如其毛利率已经连续三年正增长,2018年毛利率为20.70%,创近五年最高值;同时,其净利润率也连续两年正增长,2018年其净利润率为6.47%,为五年来第二高。

所以,我们看到近五年阿特斯净利润一直为正,尤其是2017年、2018年更是连续2年实现了高速增长。

二、解构产能扩张及资本

据财报披露:截至2018年末,阿特斯太阳能组件、电池片、硅片、硅锭的产能分别为8.88GW、6.3GW、5GW和1.65GW。

“为了保持竞争力,我们计划扩大我们每年的太阳能电池、硅片、硅锭的生产能力,与满足预期增长的太阳能组件的需求。”阿特斯在财报中如是说.

根据阿特斯计划:到2019年12月末将公司组件和电池片产能分别扩大至11.2GW和9.3GW。

但我们发现,阿特斯也面临着一定的资金压力。比如截至2018年末阿特斯拥有的现金储备规模为30.49亿元,而短期借款规模达70.55亿元,两者有着40.06亿元的资金缺口。

现金流量表还显示,2018年阿特斯对外筹资现金流仅为-31.82亿元,同比减少了42.62亿元。

不过,我们进一步分析数据发现,阿特斯决策层显然也意识到了这点。其也在采用相应的手段,诸如降低资产负债率,优化资产及负债结构等降低资金压力及风险:如下表所示,2018年阿特斯资产负债率同比下降了8.03个百分点(连续第二年下降),短期借款同比减少了57.37亿元,速动比率则略有提升。

三、解构营运能力

1. 近五年固定资产、总资产规模及周转率。资产周转率主要用于企业资产的利用效率,比率越高,说明利用率越高,管理水平越好。截至2018年末阿特斯固定资产净值为64.51亿元,同比增长了21.69%,而固定资产周转率则出现小幅下降。

据黑鹰光伏统计,近五年间,阿特斯总资产规模增长了78.61%,但总资产周转率却下降了0.38次。

2.存货及周转率。存货周转率是衡量企业销售能力及存货管理水平的综合性指标。存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

存货周转率还影响到企业的短期偿债能力,是整个企业管理的一项重要内容。一般来讲,存货周转速度越快,流动性越强,存货转换为现金或应收账款的速度越快。因此,提高存货周转率可以提高企业的变现能力。

实际上,阿特斯对存货规模一直保持着较强的控制力。比如尽管2018年其营业收入同比增长了10.44%,但其存货规模仍同比下降了20.48%,这也使得其存货周转率上升至9.77次(为五年最高值)。

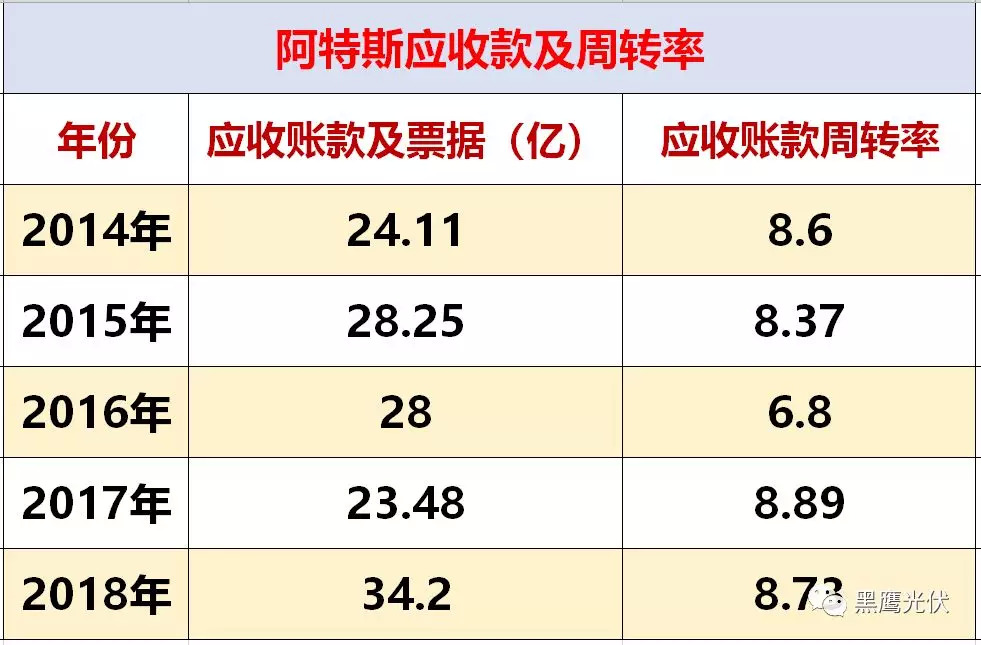

3. 应收账款、应付账款规模及周转率。应收账款周转率是反映企业应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。一般来说,应收账款周转率越高越好,表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。而阿特斯应收账款周转率位居前列,比如2018年阿特斯应收账款周转率为8.73次。

应付账款周转天数又称平均付现期,是衡量公司需要多长时间付清供应商的欠款,属于公司经营能力分析范畴。

而阿特斯应付账款周转率一直保持着较高的水平。据统计,2018年阿特斯应付账款周转率为7.07次。

评论