7月5日,修订后的《证券公司股权管理规定》重磅来袭,相较于征求意见稿,券商控股股东“双千亿”的高门槛有所优化。同日,证监会还宣布重启内资证券公司的设立审批,时隔十二年后,国内券商设立重新开闸。

史上最严券商股东监管新规落地 取消“一刀切”的控股股东高门槛

7月5日,证监会发布《证券公司股权管理规定》(以下简称《股权规定》)及《关于实施<证券公司股权管理规定>有关问题的规定》(以下简称《配套规定》)。

今年3月30日,被称作“史上最严券商股东监管新规”的《证券公司股权管理规定》开始公开征求意见。其中要求,“证券公司的控股股东,净资产不低于人民币1000亿元;最近5年原则上连续盈利,最近3年主营业务收入累计不低于人民币1000亿元,主业净利润占净利润比例不低于50%。”

新规甩出的“双千亿”门槛在业内引发巨震。“整个A股上市公司中符合这项要求的公司也就在40家左右,其中非金融类上市公司更是在个位数,而民营企业能达到这条标准的也是少之又少”。某上市券商高管向界面新闻表示,建议适当降低控股股东入门标准。

监管层显然是听取了市场的意见,此番《股权规定》即取消了原先“一刀切”的券商控股股东门槛,并适当降低了控股股东要求。

具体而言,根据证券公司从事业务的风险及复杂程度,《股权规定》明确将证券公司分为两类:对于从事常规传统证券业务(如证券经纪、证券投资咨询、财务顾问、证券承销与保荐、证券自营等)的证券公司(下称专业类证券公司),由于其业务活动以中介服务为主,不涉及大额负债及大额资本中介,外部性较低,仅要求其主要股东、控股股东具备《证券法》《证券公司监督管理条例》等规定的基本条件。

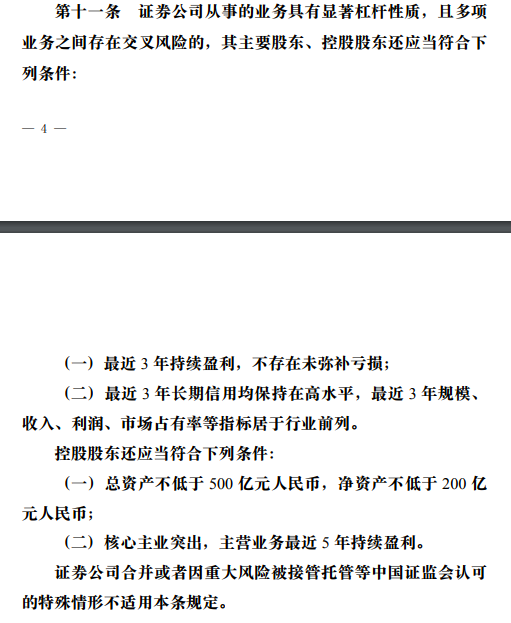

对于从事的业务具有显著杠杆性质且多项业务之间存在交叉风险的证券公司(下称综合类证券公司,业务范围除传统证券业务外,还包括股票期权做市、场外衍生品、股票质押回购等复杂业务),由于资本消耗较高,与其他金融体系联系紧密,外部性显著,要求其主要股东和控股股东需具备较高的管控水平和资本补充能力。

其中,综合类证券公司控股股东的资格要求也得到明显放宽。将其控股股东的资产规模要求调整为“总资产不低于500亿元人民币,净资产不低于200亿元人民币”,删除了控股股东“最近3年主营业务收入累计不低于1000亿元”、主要股东“最近3年营业收入累计不低于500亿元”要求。

除此以外,针对市场关注的新老划断问题,证监会也给出了解释。在同日发布的《配套规定》中明确了过渡期安排。即对综合类证券公司控股股东暂时达不到《股权规定》明确的资产规模等条件的,给予5年过渡期;5年后仍未达到要求的,不影响该证券公司开展证券经纪、证券投资咨询、财务顾问、证券承销与保荐等常规证券业务,但不得继续开展股票期权做市、场外衍生品等高风险业务。

在优化证券公司控股股东门槛的同时,证监会还适当放宽了单个非金融企业实际控制证券公司股权比例的要求,将征求意见稿提出的“单个非金融企业实际控制证券公司股权的比例不得超过1/3”,调整为“单个非金融企业实际控制证券公司股权的比例原则上不得超过50%”。

除此以外,《股权规定》中的另两类重点改革内容与征求意见稿相仿。

一是要强化穿透核查,厘清股东背景及资金来源。穿透核查股权结构、资金来源,禁止以委托资金等非自有资金入股。按照实质重于形式的原则穿透核查股东关联关系,防止规避监管。维持股权的稳定性。要求股东在股权锁定期内不得质押所持股权,锁定期满后质押股权比例不得超过50%。实际控制人一并遵循锁定期要求。

二是内外结合,实现全程监管。强化内部管理要求,落实主体责任。明确证券公司董事会办公室是股权管理事务办事机构,董事长是第一责任人,董事会秘书是直接责任人。强化内部追责,完善外部追责。要求公司章程约定限制违规股东行使表决权等权利,约定内部责任追究机制。对擅自变更股权、虚假出资等违法违规行为,明确处理措施;对公司治理失信行为记入资本市场诚信数据库,与分类监管挂钩。

十二年后内资证券公司设立审批重启 或由金融开放倒逼所致

在《股权规定》发布的当天,证监会还宣布重启内资证券公司的设立审批。

实际上,内资券商批设暂停的历史已可以追溯至2007年。当年,证监会在进行证券公司综合治理工作时,信达、华融和东方3家资产管理公司对个别危机证券公司资产和业务进行托管,在此基础上发起设立三家新的资管系券商,国内券商数量增至107家。而在此之后,证监会就透露出暂停批准成立新证券公司的想法。

接近监管层人士曾在当时表示,“107家证券公司的数量已经基本适应市场发展需求。今后一个时期的工作重点,是在扶优限劣的过程中,进一步提高公司治理,因此,近几年原则上不准备再批设新的证券公司。下一步,监管部门将考虑证券公司实行集团化经营,以防范风险传递、提高金融效率的合理需要。”

此后,证监会在有关证券公司设立审批的行政许可事项服务指南中也明确表示,“现阶段,除设立外商投资证券公司、证券公司专业子公司外,我会暂不受理设立证券公司申请”。这一“暂不受理”就持续了12年。

对于此次重启,在中国人民大学财政金融学院副院长赵锡军看来,证券公司的成长并不是证监会重启内资证券公司设立审批的主因,“还是由于金融业对外开放倒逼导致”。

他认为,在监管层加速放开外资控股券商比例限制,并允许新设合资控股证券公司成立后,内资券商也应享受同等待遇,只要符合设立的要求,就可以获批成立新的国内证券公司。

证监会方面也表示,证券公司对外资开放,必然涉及对内资开放,重启内资证券公司设立审批,有利于引进优质内资股东,推动证券行业充分竞争,引导差异化、特色化、专业化发展,打造高质量投行,更好服务实体经济。还有利于为资本市场引入新的投资资金和新的交易组织者,壮大机构投资者队伍,以及资本市场长期建设。

评论