文 | 云酒网 云酒团队

“最近生意难做,库房里压着1000多万的名酒,一个月利息将近8万元,公司已经连续2个月入不敷出了。”

进入白酒销售淡季,多家经销商向云酒头条表示,房租成本、人工工资、资金利息,成为影响生意三大“元凶”。甚至有经销商因为资金链紧张,走到崩溃边缘。

酒商做生意,一定离不开资金周转。经销商要怎样融资,才可能做到收益大风险小?云酒头条对此展开市场调查,汇总了来自专家和市场一线的建议。

借贷+抵押脆弱的资金链

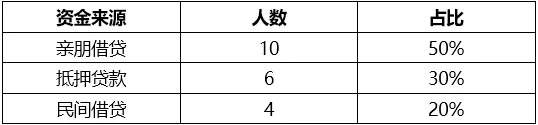

为了分析酒商资金来源和使用情况,云酒头条调研了全国20家典型经销商,他们分布全国,年销售额最高不超过5000万,属于中小酒商。调查结果显示:亲友借贷和抵押贷款,依然是其经营资金的主要来源。

(以上为市场调研,仅供参考)

作为中小酒商,向厂家支付货款、公司运营和市场投入,都需要花钱。但由于经销商大都属轻资产运营,难以获得银行贷款,亲朋借贷和抵押贷款就成为主流。

2012年,北京昌福金泰商贸公司总经理后瑞家面临两难选择,当时他处于生意低谷,恰好有一个代理茅台集团产品的机会。为了拿下代理权,他只得向亲朋借贷,最后背水一战卖掉老家住房。幸运的是,他成功了。

但并非所有的经销商都能有这种“运气”。2019年,某华北大商爆出因新项目过度依赖民间借贷,生意又不见起色,已经卖掉多套房产抵债,如果生意再无进展,公司面临资金链断裂的风险。

即使没有走到资金链断裂的边缘,沉重的资金利息也正侵蚀着中小酒商的利润。一位河南经销商向云酒头条表示,自己经营的名酒一瓶能赚30元,但往往要打款后3个月才收到货,厂家并不承担利息。按照年息8%计算,3个月利息已经将近2%,加上人工和费用,基本赚不到什么钱。

调查中,多位经销商向云酒头条表示,中小酒商迫切需要找到破解融资难、风险大的难题。

专家支招破解困惑

在云酒·中国酒业品牌研究院高级研究员、行意互动创始人 中原基金合伙人晋育锋看来,与成熟的家电、汽车、房地产相比,白酒行业供应链金融发育尚处于初级阶段,用好供应链金融,可以在很大程度上解决中小酒商的资金困惑。

“在家电、汽车行业,供应链金融已经比较发达。如果一家经营海尔家电的经销商要在旺季前大量备货,急需一笔资金,他往往会和厂家及银行沟通,采用厂家担保+银行监督+仓押的方式操作,这样可以大大节省资金,”晋育锋表示。

此外,对于白酒厂家特别是名酒企业而言,现金流充沛,不乏融资渠道。晋育锋表示,中小酒商因缺乏资产和担保,融资较为困难,尽管白酒行业缺乏好的供应链解决方案,现实环境中,经销商也可以考虑三条路径破局。

方法一:和京东、阿里等平台合作,进行实物抵押。

以京东为例,由于其自建物流和仓储,可以监控货物流向,双方签约后,经销商将产品放置对方指定仓库,就可以获得3-6个月贷款,根据不同价值产品,贷款最高可以达到抵押物货值的80%。中间经销商也可以提货销售,只要按时还款或者补足货物即可。

方法二:和商业保理机构合作。

经销商对大型KA、卖场等零售商的应收账款,可以交给商业保理机构,由对方催讨。在承担资金利息成本的基础上,支付商业保理机构相应费用,经销商就可能回笼资金。

方法三:经销商可以和正规的小贷公司及商业银行合作。

通过担保或者提供客户订单、银行资金流水记录等方式,酒商同样能够获得贷款。如泸州老窖集团旗下就成立了泸州市龙马兴达小额贷款股份有限公司,可以解决经销商的小额贷款。部分股份制银行,也推出了无抵押贷款服务,经销商都可以采用。

晋育锋同时表示,从整体上看,白酒行业供应链金融发展缓慢,中间还孕育巨大的市场空间。

据悉,不少酒企还为酒商提供低息资金支持,用以缓解资金压力。

名酒试水能否破局?

解铃还须系铃人。

除了各类融资渠道的支持,近年来,做大供应链逐渐成为行业共识。在此基础上,由名酒厂商设立的供应链金融平台,也正致力于缓解酒商“燃眉之急”。

茅台成立基金和租赁公司,洋河成立江苏洋河投资管理有限公司,泸州老窖成立泸州老窖优选供应链管理有限公司等案例,都凸显出名酒企业对加快供应链金融领域布局的重视。

以某名酒企业供应链金融为例,为备战旺季,公司经销商与酒企签订了订货合同,申请贷款一笔流动资金,才能向酒企支付货款。在厂家、银行、经销商签订三方协议后,经酒企担保,银行把这笔资金贷给经销商,经销商将这批产品抵押给银行,银行将抵押物交给指定物流公司监管,物流公司再将这批产品配送至客户最终的收货地点,完成整个产品的物流配送和银行信贷服务过程。

在这一过程中,经销商只需要提交一定保证金,即可以获得部分货物提货权,完成销售以后,将货物销售的收入作为第一还款来源进行还贷。

有经销商向云酒头条表示:采用这种模式,只需要数千万资金,就可以发挥杠杆作用,做成过亿的生意。前提是信用良好,经营主销品牌,属于厂家核心客户,目前主要以大商为主,小商并不适用。

数据显示,2018年,全国有1.8万户白酒生产企业,规模以上企业为1400家左右,仅占7%,而从事酒类流通的中小经销商更是海量计。对于他们而言,由于缺乏融资渠道,解决资金难题主要依靠亲朋借钱、抵押贷款,甚至高额民间借贷。

如果酒企能意识到这一痛点,推出满足中小酒商的创新供应链金融业务,就可以抢占市场先机,做大规模,真正做到厂商双赢。

除了供应链金融方案外,酒商要解决资金链这条路,还可以转变经营模式,选择代理高品质非名酒,同时实施圈层营销、体验营销、文化营销、品质营销也是解决办法。这两种方式不仅资金占用少,而且还能赚到一定利润。

销售淡季+钱荒,这个酒商如何求变?文末留言等你分享!

评论