文|汇商

约翰·梅纳德·凯恩斯(John Maynard Keynes,1883年6月5日—1946年4月21日),英国经济学家,现代经济学最有影响的经济学家之一。他创立的宏观经济学与弗洛伊德所创的“精神分析法”和爱因斯坦发现的“相对论”一并称之为二十世纪人类知识界的三大革命。

1936年,凯恩斯代表作《就业、利息和货币通论》(The General Theoryof Employment,Interest and Money,简称《通论》)出版,凯恩斯另外两部重要的经济理论著作是《论货币改革》(A Tract on Monetary Reform ,1923)和《货币论》(A Treatise on Money,1930)。

由此我们可以看出,凯恩斯的著作都与货币及金融相关。照理来说,这样一位对经济、货币均有深刻见地的伟大经济学家在外汇投资市场中应该游刃有余才是,但凯恩斯在外汇市场交出的答卷却让人大跌眼镜。

狂热投机者,投资失败,几近破产

“市场保持非理性的时间可以长于你能保持偿付能力的时间。”这就是凯恩斯在第一次世界大战和第二次世界大战期间,本应给那些希望大赚一笔的潜在投资者的建议。关于凯恩斯是否曾发出过这一警告,学术界存在一些争议。不存在争议的是,他并不总是听从这些建议,尤其是涉及到其在外汇市场交易之时。

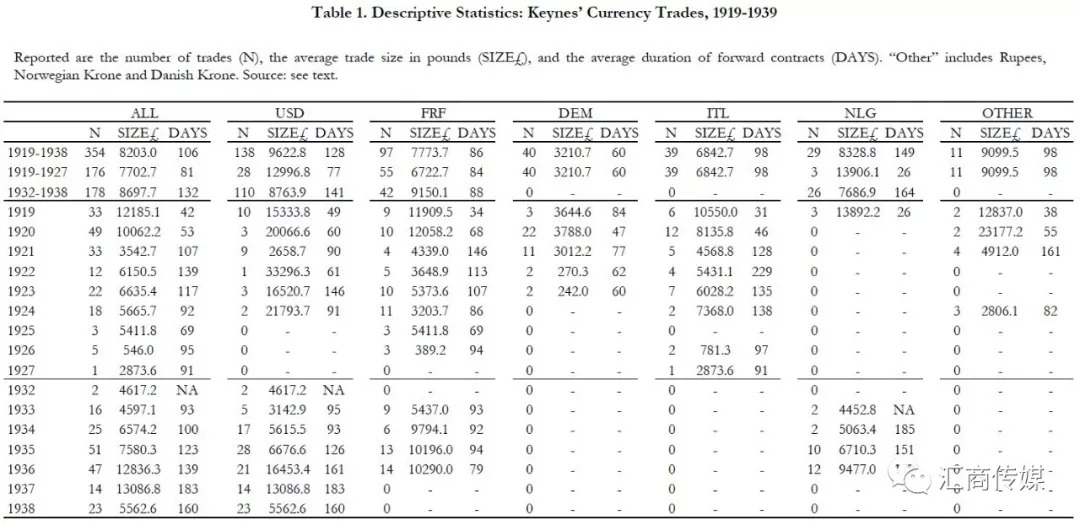

一项针对凯恩斯投资活动的研究表明,他曾试图从交易英镑兑当时5种主要货币 - 美元、法国法郎、德国马克、意大利里拉和荷兰盾,并期望能从汇率变动中获利。研究发现,凯恩斯“在20世纪20年代和30年代都经历了相当大的损失。事实上,1920年他几乎濒临破产,只能靠从社交圈借钱维持交易。他是一位伟大的经济学家,但显然只是个普通的外汇交易员。

凯恩斯是一位狂热的投机者,曾在股票、房地产、大宗商品和外汇市场上投机。1919年至1939年间,凯恩斯的350多笔货币交易的细节被保存在剑桥大学国王学院的档案中。伦敦经济学院的奥利佛·阿克米诺蒂和剑桥国王大学商学院的大卫·钱伯斯研究发现,凯恩斯在选股方面比他在货币交易方面做得好得多,而且他的交易记录给如今那些受情绪驱动的交易员敲了警钟。

钱伯斯表示:"与股票投资不同,凯恩斯发现货币市场要艰难得多,尽管他在货币交易期间一直位于国际金融的中心。"总体而言,凯恩斯在上世纪二三十年代的货币投机活动中依然有小小的盈利,而不是赔了钱。研究报告的作者表示,这些利润也并非基于偶然。

钱伯斯表示,"从方向上看,凯恩斯对汇率的判断或多或少是正确的,但他在把握交易时机上确实遇到了困难。"“因此,这也给广大投资者提了一个醒,如果像凯恩斯这样精通经济、人脉广泛的人都很难确定汇率的时间,那么我们普通人在相信自己能做得更好之前,应该三思。”

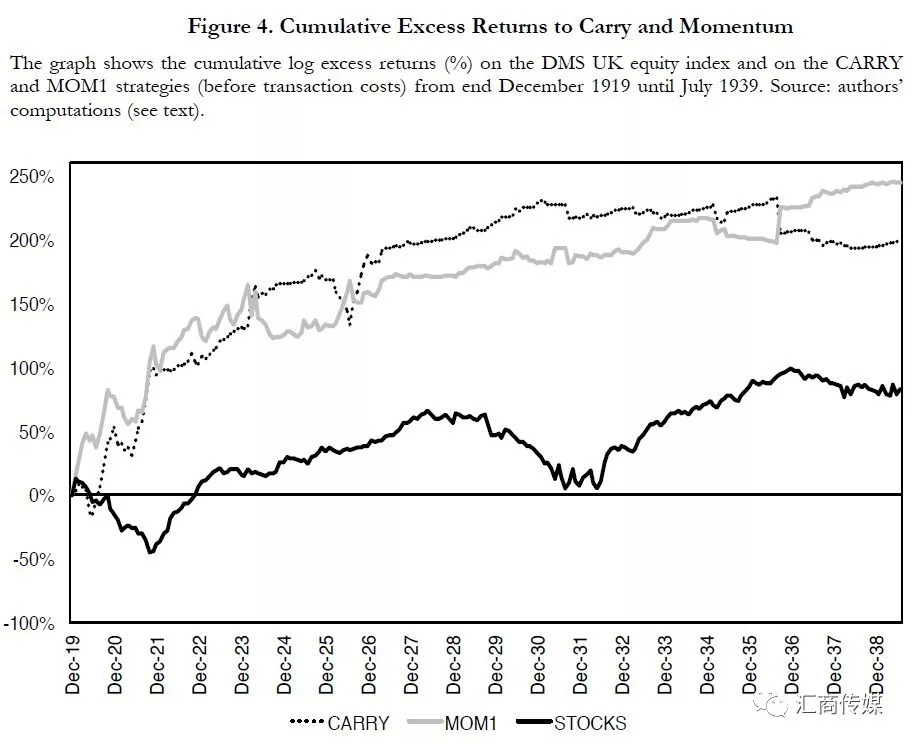

凯恩斯的投资战略基于他对经济基本面的评估,包括增长、通胀、国际收支、资本流动和政治发展的可能趋势。然而,其他外汇交易员则采取了不同的做法。一些人押注于利率较高的货币,而不是利率较低的货币 -即所谓的套利交易- 而另一些人只是随波逐流,支持那些最近一直在升值的货币。

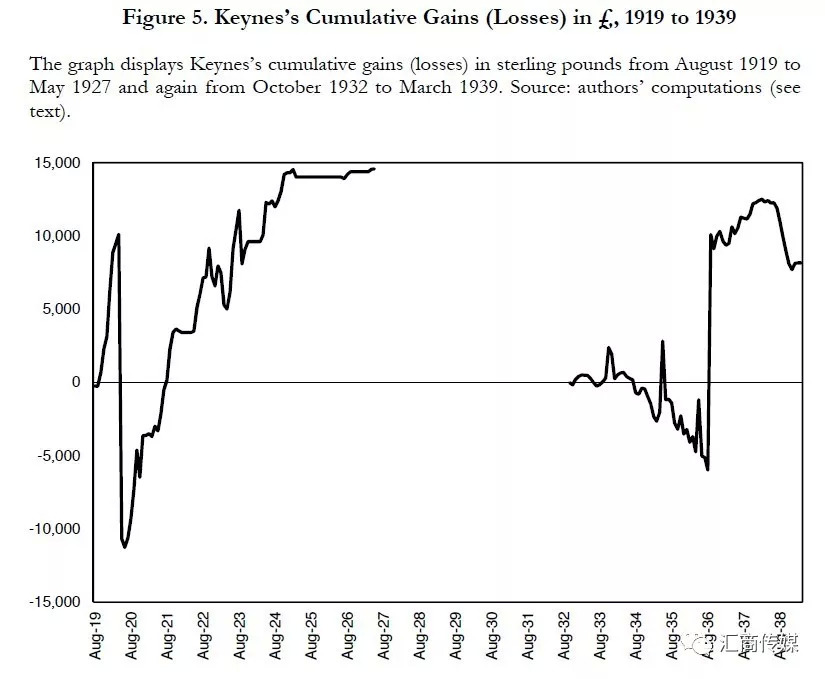

《如果你够聪明:凯恩斯和两次世界大战期间的货币投机》的相关研究报告称,在凯恩斯当时的货币市场被操纵的时代,汇率与基本价值之间存在巨大偏差。“对凯恩斯来说,实施基于宏观经济基本面分析的货币交易策略(甚至)都是一项挑战。”凯恩斯在20世纪20年代经历了一段特别艰难的时期,当时英镑回到了一战前的金本位制水平。

可以说创造了整个宏观经济学概念的凯恩斯,起初依赖自己作为经济学家的才华试图把握商业周期,根据经济趋势的走向做多或做空投资。然而即便是凯恩斯这样的人,这种方法也未能成功,这一点颇能说明宏观经济学的不确定性。到了1929年8月,机动投资组合比英国股市累计落后了17.2%。更糟糕的是9月份英国股市崩盘,而凯恩斯没能预见到这一事件。

钱伯斯还发现,随后凯恩斯中断了5年的外汇交易,在1932年恢复投机活动时,在这方面他做得更好,他不再试图预测宏观经济趋势,而是寻找被低估的股票,买进大量股份并倾向于长期持有这些股票。他喜欢那些派息慷慨的企业,或者那些处于低谷、但有望复苏的企业。这种投资方式带来了丰厚回报,将凯恩斯在机动投资组合上的全程记录拉升到年回报率16%,远超过股市大盘的10.4%。

这篇论文同时指出,可以通过每单位风险产生的收益来判断外汇交易员的能力,这种收益被称为夏普比率。在20世纪20年代,凯恩斯的夏普比率可能在0.2左右,但那些将套利交易和动量策略结合使用的交易员,在交易成本后的夏普比率接近1.0时,得分更高。

经济学巨擘,投资水准却如此寥寥,对此你有何看法呢?

评论