文|汇商

外汇市场顺势操作究竟能获得怎样的回报率?有人说是100%,有人说是50%,也有人说为负数。但这些数字似乎都出自于个人,并不客观。为了获得更令人信服的数据,汇商君开启了疯狂检索模式,终于在一篇来自香港某大学的研究生论文中,找到了答案。下面,就让我们一起来看看这位名为Shawn的同学,在其论文中是如何评测动能策略(顺势操作)的回报率的(注:下文选择Shawn论文)。

研究显示,除了日本股市以外,几乎所有的市场短线都存在动能现象。并且当部位持有期间拉长后,大部分的市场也存在动能反转现象。这意味着短线投资人,可以采用动能策略(顺势操作)获利,而长线投资人可以用反向投资策略(逆势操作)获利。

本文将探讨如何应用动能、反向投资策略,才能够获得显著的正报酬!以此作为投资人构建交易策略的建议。交易策略构建,根据 Okunev and White (2003)、Menkhoff et al. (2012)、Raza et al. (2014)等 3 篇研究,外汇市场与其他金融市场相同,一样存在动能现象。并且动能策略为做多/做空。

回测的资料期间

本研究的样本期间为 1985 年 2 月至 2017 年 8 月的月资料,并取每个月最后一个交易日的收盘资料,以美元为基准货币,其他国家货币为相对货币。共 38 个外汇市场中较主流的货币别所组成的 37 组汇率资料。

交易策略之形成、持有期构建

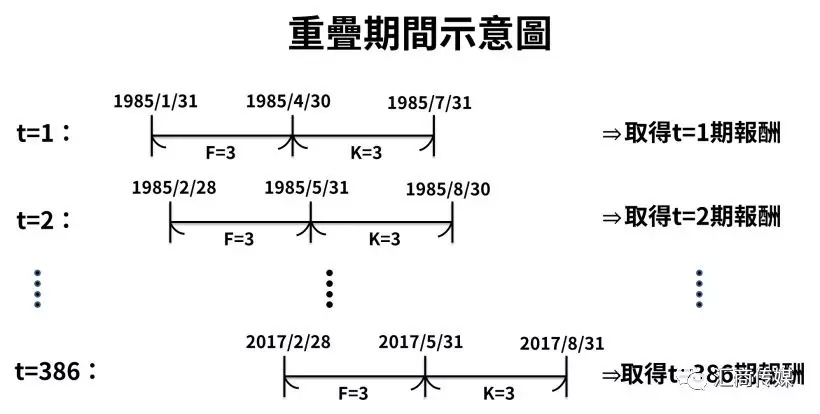

学术上主要用来检验动能、动能反转现象的方式为(以下以动能策略为例)以过去一段时间作为形成期做多形成期以来,标的池中表现最佳的货币,做空形成期以来,标的池中表现最差的货币。并以未来一段时间作为持有期。当持有期到期后,平仓手中的头寸,并不断的模拟各种不同的形成期、持有期组合,尝试找出哪些组合下,存在动能、动能反转现象。

例如当形成期为 3 个月、持有期为 3 个月,(为了方便符号以(F,K)=(3,3)表示),代表以过去 3 个月的资料来衡量标的池中所有货币的表现。并在头寸建立后持有 3 个月再平仓。此方法会在每一期进行决策时,重复以过去 3 个月的报酬率表现建立新头寸,并在持有 3 个月后平仓。

这代表投资人在多数的时候,手中都会同时有好几个仓位在进行。且每一期都有新的头寸建立、旧的头寸平仓。并在每一期平仓后,获得一个报酬率。最后再对这一串的报酬率做平均进行统计检验。这称之为重叠期间的方法。

挑选标的池最佳、差的 1/6 货币

研究显示如何选择买入多少档表现佳的货币,卖出多少档表现差的货币,在结果上不会有太大的差别。本研究参考Menkhoff et al. (2012)的方法,以等权重的方式分别买入和卖出货币池中表现最好和最差的 1/6 货币。

检测是否能赚取显著正报酬

此处选择的检测方式,为最常使用的 T 检定(Student's t-test),并且由于汇率资料存在自我相关(Autocorrelation)的问题,所以在对平均报酬率进行检测前,会先对其标准误进行进行修正,以确保其检定的正确性。

研究结果与分析

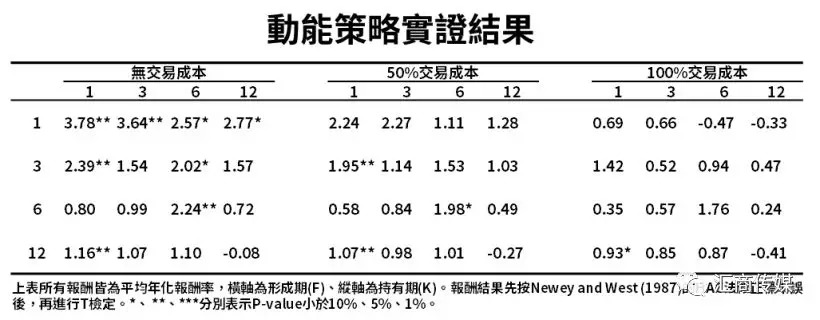

本研究所采用的形成期和持有期分别为 1、3、6、12 个月。因此在 4 种形成期与 4 种持有期交互显示下,共有 16 种组合。

并且研究结果还同时显示无交易成本、50%交易成本、100%交易成本的状况。要观察外汇市场有无动能、动能反转现象,可关注无交易成本的结果。而由于本研究所用的资料其报价点差较实务交易大不少(点差愈大,交易成本愈大),因此 50%交易成本的结果会较 100% 交易成本的结果更接近实务交易。

动能策略-报酬显著为正

下表表示方式,皆为平均年化报酬率。纵轴为形成期、横轴为持有期,并以*来代表统计上的显著程度。*愈多统计上愈显著。

研究结果显示,外汇市场的确存在动能现象。在无交易成本的(1,1)组合中,其平均年化报酬率达 3.78 %。当形成期与持有期愈短时,动能策略愈能获得显著的正报酬。随著形成期与持有期的上升,报酬率的值和显著度都开始下降。

而由左至右观察表格能发现,交易成本对于实际交易造成很大的影响。在 50%交易成本时,仅有(1,3)、(1,12)、(6,6) 3 组显著为正,显见交易成本的影响力。

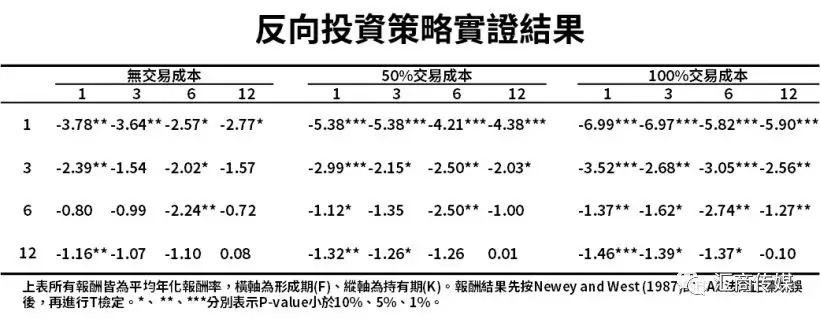

反向投资策略-报酬为负但不显著

研究结果发现,当形成期与持有期都低于 12 个月时,没有显著的证据支持外汇市场存在动能反转现象。虽然当形成期和持有期逐渐增加后,策略报酬率开始变大翻正,但统计上无法支持报酬率为正的策略,其显著的易于 0。

外汇市场无法发现动能反转现象的理由可能有 2 种:1.资料特性,本研究所采用的资料,与其他研究并非完全相同,所以研究结果只能大致呈现动能反转的概念,却无法显著;2.形成期、持有期不够长,有可能动能反转现象存在于超过 12 个月以上,而本研究仅含括 12 个月以内的结果,使得报酬结果无法支持存在动能反转现象。

结论

研究显示,外汇市场的确存在动能现象(即顺势操作),投资人在实际交易时,可考虑以(1,3)的组合构建策略。并且可能是因为资料特性或形成期、持有期不够长,导致没有找到显著的证据支持外汇市场存在动能反转现象。虽然这套以形成期、持有期构建而成的交易模式在实际上较少有人采用,然而其科学上的检验方式,依然值得投资人借鉴,以用来检测自己的交易模式。

评论