记者 | 赵阳戈

北京安博通科技股份有限公司(下称安博通)将在7月11日召开的2019年第14次科创板上市委员会审议会议中迎来大考。连同其一起等待审议的,还有另一家叫恒安嘉新的网络通信安全公司。

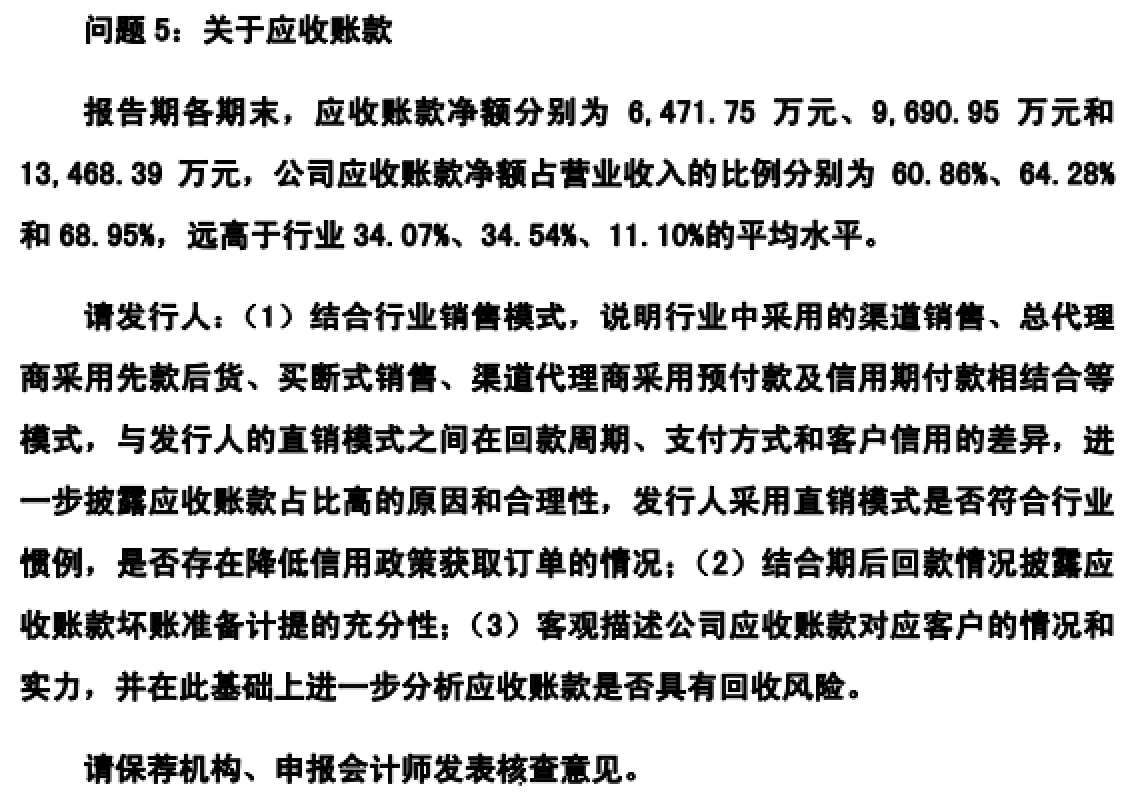

对安博通来说,前后历经4轮问询,监管层侧重的要点可能已然烂熟于心,这自然有助于会议上的应对。但即便如此,如应收账款快速增长这类核心问题,还是会令投资者比较在意,虽然风险不一定马上暴露,但警示长存。

华为概念

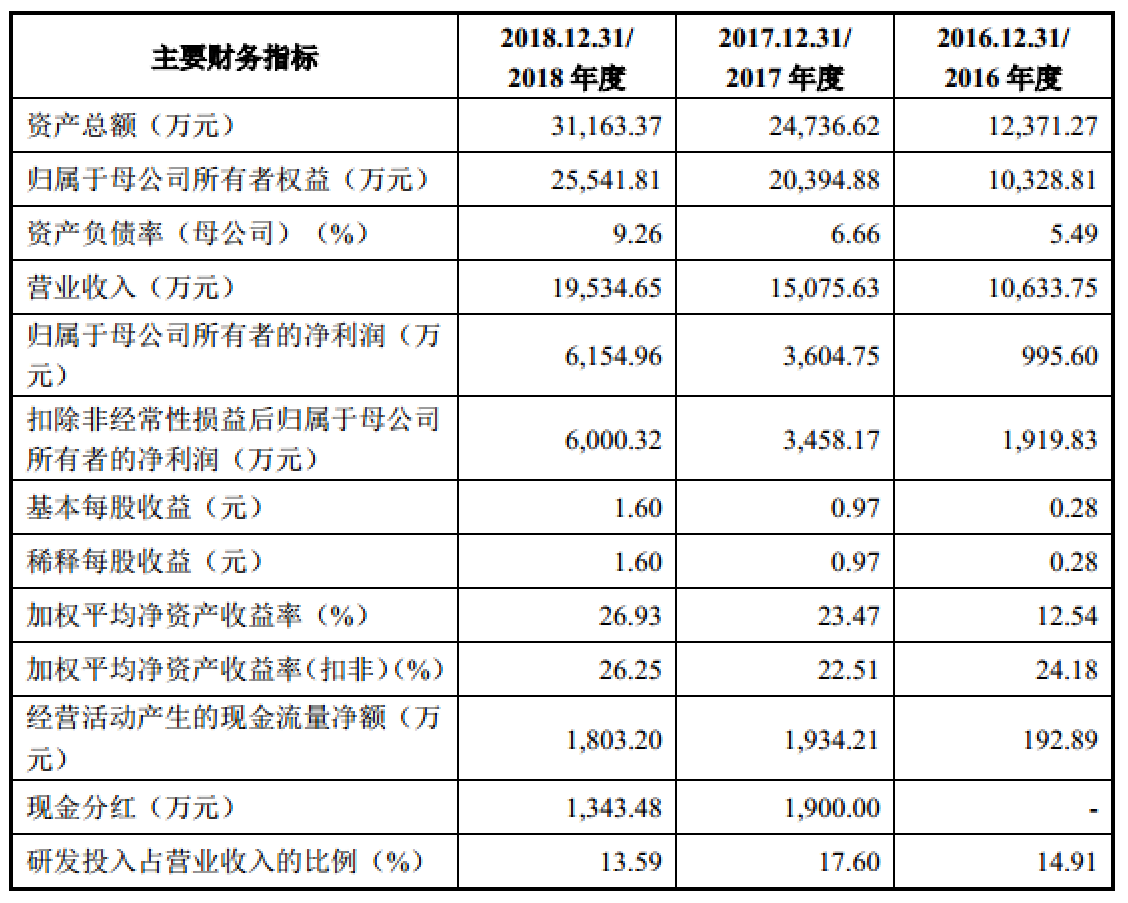

安博通成立于2007年5月25日,注册资本3838.5万元,法定代表人钟竹。安博通曾在2016年11月8日,挂牌股转系统,代码839570,设定转让方式为协议转让。而后又于2019年3月5日起,终止挂牌转头冲击科创板。据悉,该公司主营业务为网络安全核心软件产品的研究、开发、销售以及相关技术服务,为网络安全行业网络安全系统平台与安全服务提供商。在网络安全行业中,安博通依托于自主开发的应用层可视化网络安全原创技术,为业界众多网络安全产品提供操作系统、业务组件、分析引擎、关键算法等软件产品及相关的技术服务。

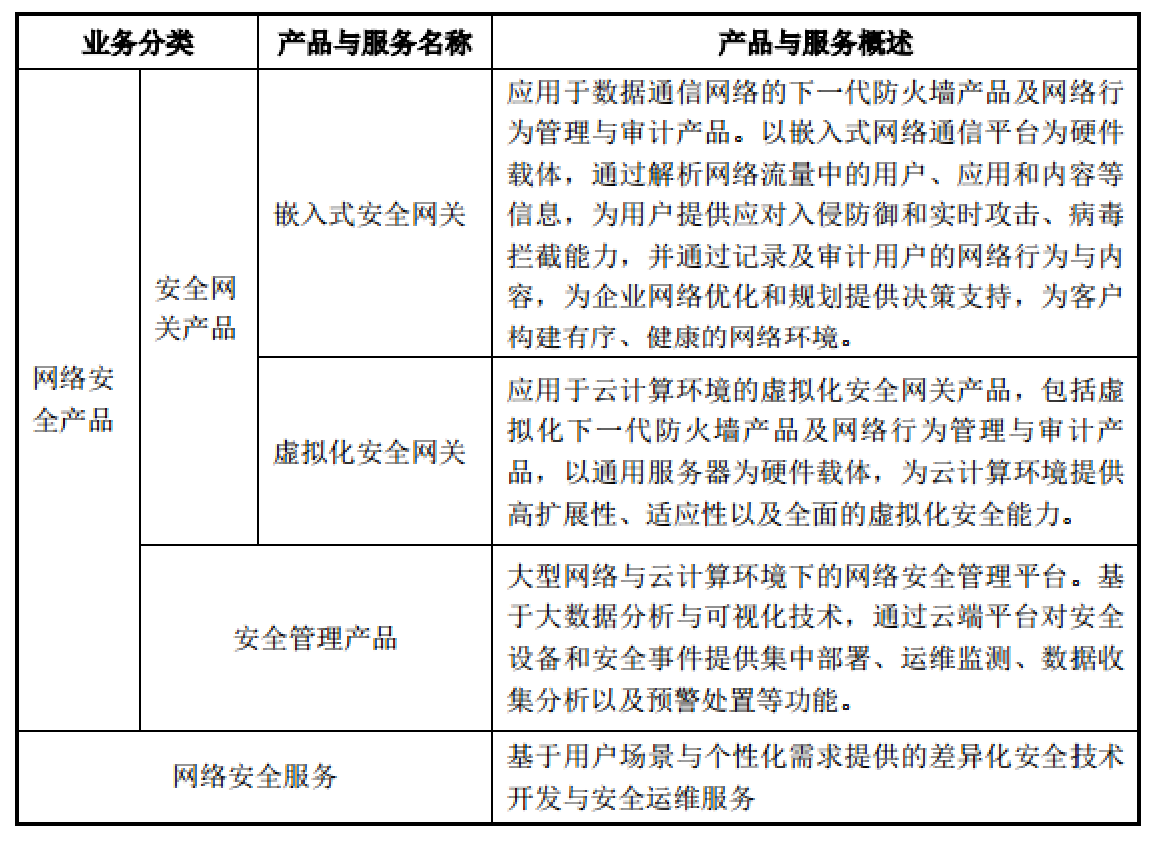

据悉,安博通以ABT SPOS平台为基础,通过持续的研发与创新,应用于网络安全防御控制、网络监测预警等领域,形成了一系列网络安全产品,主要包括安全网关产品和安全管理产品两大类。同时公司围绕ABT SPOS平台提供相应的网络安全技术开发与安全运维等服务。

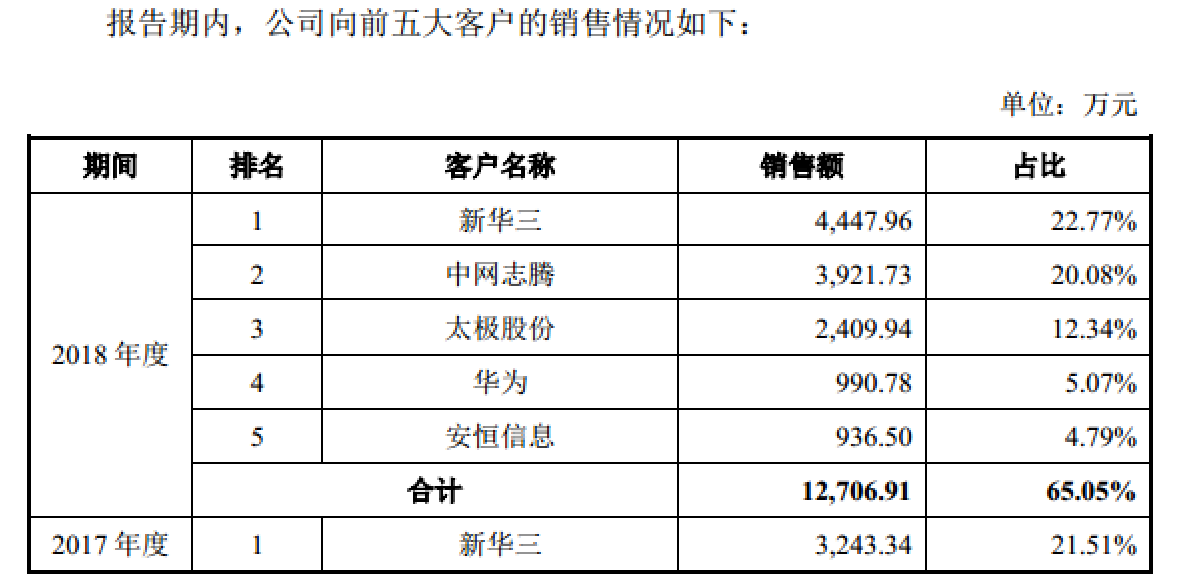

值得一提的是安博通的客户群,在多年经营下,公司也积累了一大批行业内知名客户,包括华为、新华三、星网锐捷(002396.SZ)、卫士通(002268.SZ)、启明星辰(002439.SZ)、360网神、任子行(300311.SZ)、绿盟科技(300369.SZ)、太极股份(002368.SZ)、荣之联(002642.SZ)、中国电信系统集成、迈普通信等知名产品与解决方案厂商。安博通称,这些知名客户在行业内的地位能为公司产品的开发、技术的创新及解决方案的完善提供动力。

看起来,安博通是地地道道的“华为概念股”。不过查其前五大客户的销售数据,安博通对华为在2018年实现的销售额为990.78万元,占总数的4.79%,比例并不算高。华为是在2018年才成为公司新客户的,未来发展可期。

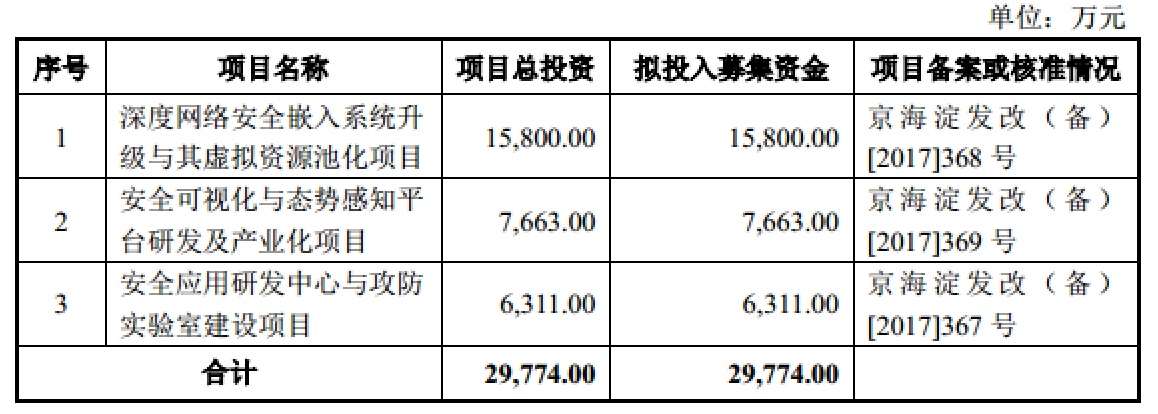

至于安博通国内市场的主要竞争对手,包括了深信服(300454.SZ)、360企业安全集团、山石网科、启明星辰、天融信(南洋股份(002212.SZ)全资子公司)等。此番,安博通计划募资约3亿元,投入“深度网络安全嵌入系统升级与其虚拟资源池化项目”等。

应收账款占到营收七成

对安博通来说,应收账款的不断增长,是一个比较头痛的问题,事实上这也是监管层的问询侧重。

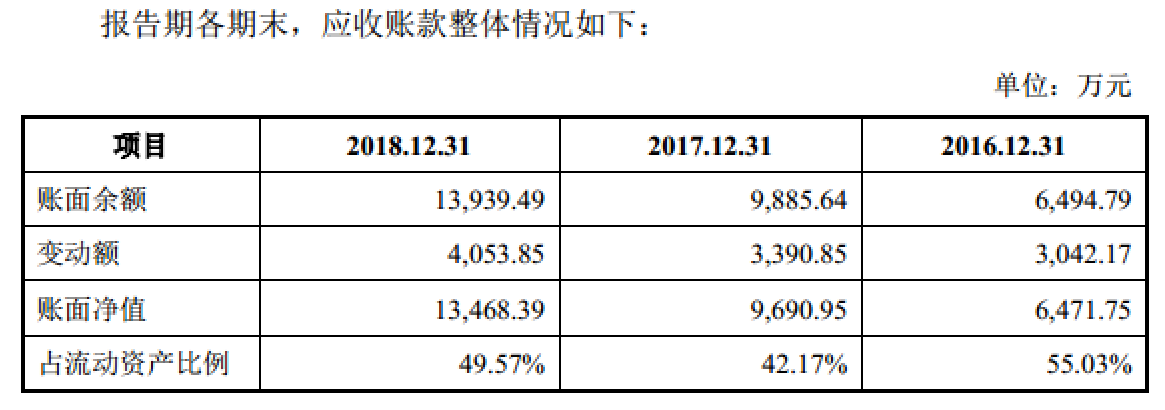

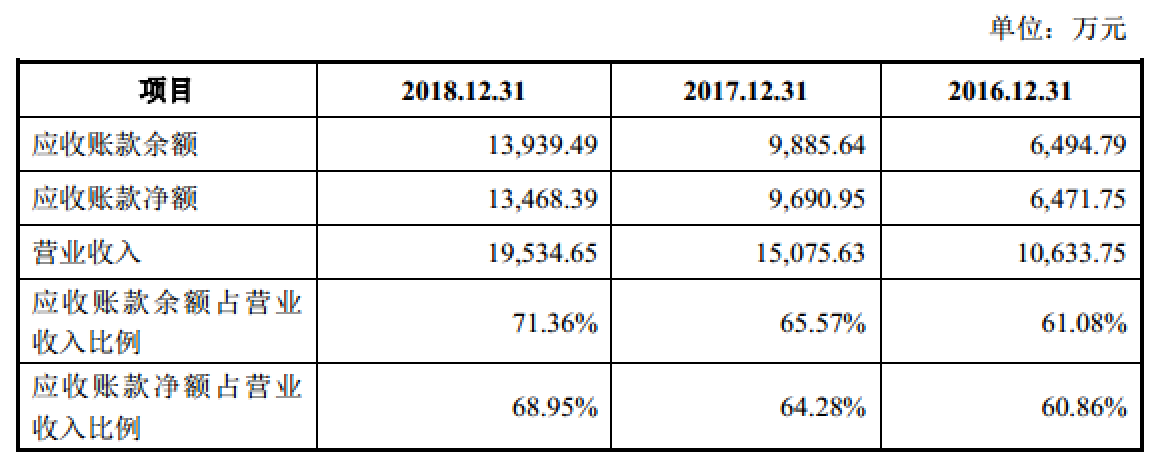

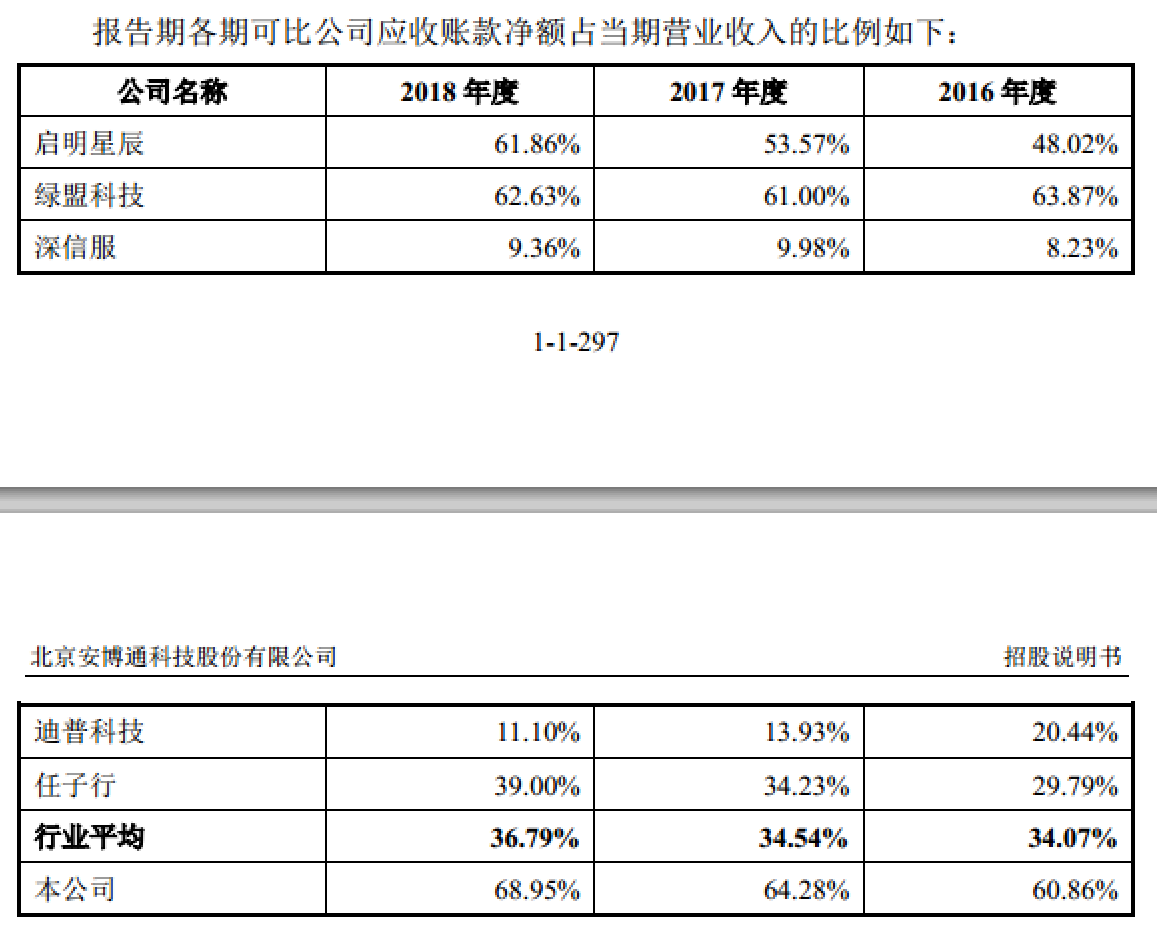

数据显示,2016年至2018年,安博通的应收账款余额分别为6494.79万元、9885.64万元和13939.49万元,占当期营业收入的比例分别为61.08%、65.57%和71.36%,占流动资产比例分别为55.03%、42.17%、49.57%。与此同时,公司应收账款周转率分别为2.15次、1.87次、1.69次,说明资金使用效率在下降。

即便是和同行对比,安博通的应收账款占比也算是高的,并远高于行业平均水平。

安博通解释称,公司应收账款净额占当期营业收入的比例高于行业平均水平,主要原因系公司采用的销售模式与同行业可比公司不同所致: 第一、同行业上市公司通过渠道经销商面对最终用户,或者直接面对最终用户。在面对渠道经销商时,为减少不确定性,一般对渠道经销商采用预收款或信用期较短的应收账款的收款方式,回款周期较短,使得存在经销模式的同行业上市公司期末应收账款占当期营业收入的比重相对较低。第二、销售模式不同导致公司与同行业公司面对的客户信用存在差异。面向行业内各大产品和解决方案厂商,主要为行业内的知名客户,信用良好,公司给予一定的信用期。公司在确保货款回收风险可控的情况下,接受部分客户适当延长付款周期的请求,但不存在为获取订单刻意降低信用政策的情况。

安博通介绍称,公司在参考行业惯例的基础上,充分考虑自身业务特点,针对不同类型客户在规模、经营模式、信用、资金等方面的不同特点,遵循谨慎性原则,制定并严格执行信用政策。安博通认为,自己的主要客户为行业内信誉较好的各大产品厂商及解决方案厂商,公司给客户设置的信用期通常为3-6个月。考虑到解决方案厂商一般针对具体下游项目提出采购需求,下游项目的实施周期可能影响解决方案厂商的资金流转,公司根据解决方案厂商的具体情况,适当放宽信用期限,但最长不会超过1年。

但是,无论多么有信心,钱没到手始终是个隐患。因此,安博通也对投资者风险提示称,未来公司应收账款余额将会随着公司经营规模的扩大而增加,若应收账款不能如期收回或主要债务人的财务状况发生恶化,公司存在应收账款坏账损失增大的风险,将对公司的正常生产经营造成不利影响。

评论