文|互金商业评论

自2015年宜人贷赴美上市以来,尤其是2017年和2018年,共有17家中国互金公司密集奔赴海外淘金,伴随他们同行的包括一大批看好中国互金机构的二级市场投资人。但遗憾的是,从投资回报来看,中国互金机构亏欠二级市场投资人较多。据探长统计,海外上市的互金机构大多开盘之初热闹几天,随后便步入破发的漫漫长夜。从跌幅看,最高的跌了9成,最低的也有4成。

探长发现,券商或投行的评级报告构成了互金上市公司的股价晴雨表。通常来说,券商或投行的评级报告会影响二级市场的投资人和相关公司的短期股价表现。因此,如果评级报告反映的情况跟实际误差较大,则会把一众投资人带到沟里。

过去两年里,国际大券商和投行对中国互金上市公司的预测频频失误;更让人惊讶的是,国际券商和投行的评级报告还被有意无意的误读,甚至遭到篡改后传播,进一步误导二级市场的投资人。而个别国内投行拼命鼓吹利益相关方的股价,其用心可疑。二级市场投资人亟需提高防忽悠能力。

股价预测连连失误,国际大行脸都肿了

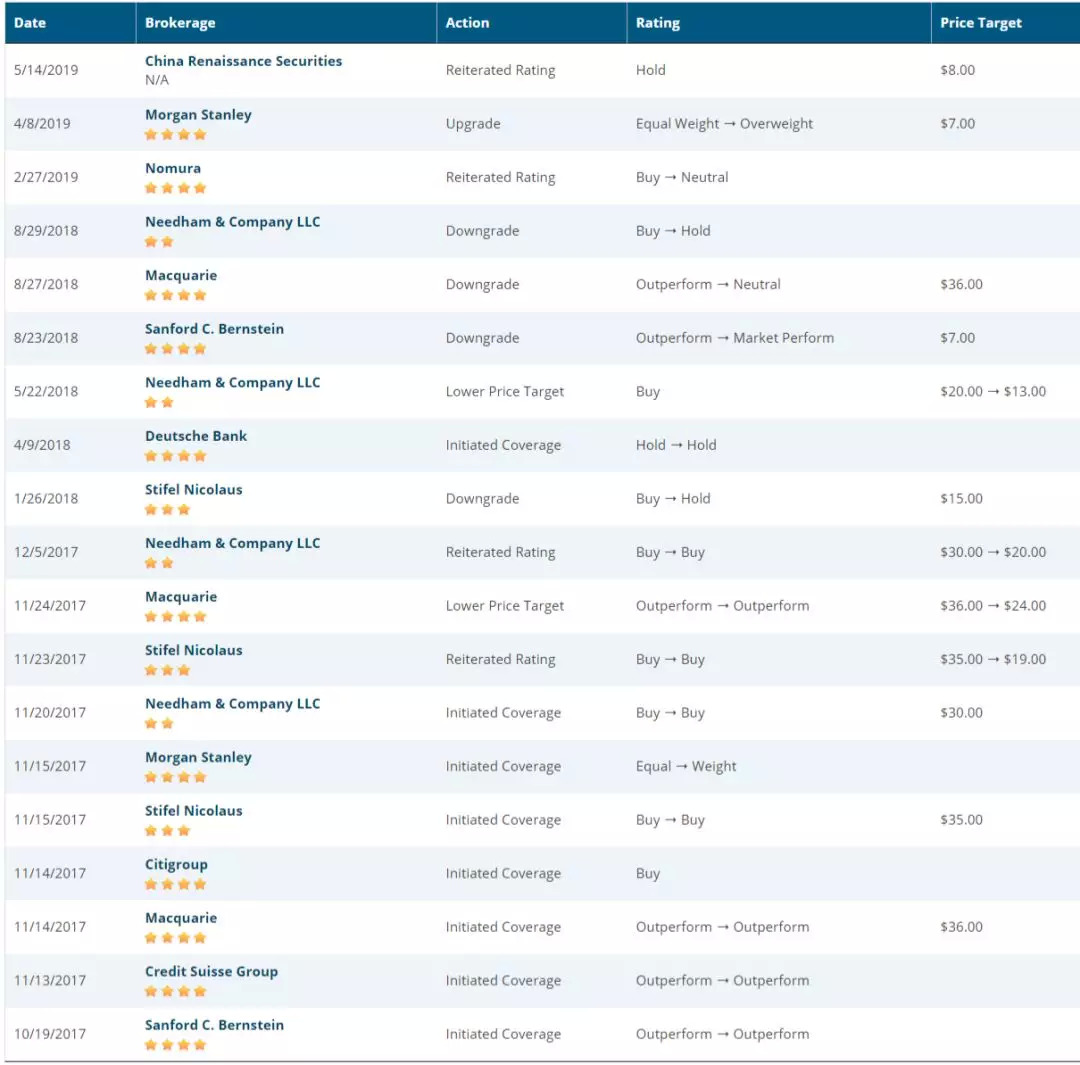

公开信息显示,趣店是券商和投行给予评级次数最多的中国互金上市公司,截至2019年7月,趣店获得10家机构、累计19次评级。这些评级机构大都是国际知名角色,例如摩根士丹利、野村证券、德银、花旗等。其判断准确度如何呢?

对趣店的最新评级来自华兴资本,2019年5月14日,华兴资本重申对趣店的评级为“持有”,目标价位8美元。5月份,趣店的股价均价约7美元。

第二家是摩根士丹利,也就是俗称的 “大摩”,2019年4月8日,大摩给趣店评级从“持股观望”(Equal-weight)上调至增持”(Overweight)。评级机构的“增持”意味着什么呢?通常来说,如果分析师认为股票的期望回报在一段时间内会超越行业或市场的平均回报,则会给出“增持”推荐。此外,2017年11月15日,大摩首次给予趣店“持股观望”评级。

2019年2月27日,野村证券(Nomura)重申对趣店的评级,由买入下调至中性。

2018年8月29日,美国Needham & Company将趣店评级从买入下调至持有观望。

2017年11月14日,麦格理首次给予趣店“跑赢大盘”评级,目标价为36美元;2017年11月24日,麦格理对趣店的评级仍为“跑赢大盘”(Outperform),不过目标价从36美元降至24美元,暴跌33%。2018年8月27日,麦格理将趣店评级由“跑赢大盘”(Outperform)下调至中性,目标价为36美元。

2018年8月23日,桑福德伯恩斯坦(Sanford C. Bernstein)将趣店评级由“跑赢大盘”(Outperform)下调至“与大盘持平”,目标价7美元。

最有意思的是Needham&Company这家公司。2017年11月20日,Needham&Company首次给趣店“买入”评级,目标价为30美元;2017年12月5日,Needham&Company重申趣店买入评级,不过价格从30美元下调至20美元,降低了33%!2018年5月22日,Needham&Company将趣店目标价格从20美元下调至13美元,降低了35%!2018年8月29日,Needham&Company将趣店评级从“买入”下调至“持有”。

2017年11月23日,Stifel Nicolaus给予趣店“买入”评级,目标价格35美元;2018年1月26日,Stifel Nicolaus将趣店评级由“买入”下调至“持有”,目标价格降至15美元。

整体来看,2018年,投行和券商对趣店的评级由客观转向谨慎,并大幅下调目标价格。2019年,三份评级中有两份倾向较为积极。

看看这些国际大型券商和投行对趣店的评级变化,令人感慨万千,2017年到现在短短两年多时间,中国互金的生存环境和前景都发生了巨大变化,二级市场机构和投资人的看法也从盲目乐观转向谨慎保守。2017年,包括瑞士第一信贷、麦格理和花旗等机构都发出了买入或跑赢大市的乐观预测,多家机构给出的目标价都是30美元-36美元。

但是,2017年底,在监管对现金贷的“断头铡刀”下,评级机构纷纷下调目标价,幅度从30%-46%不等。半年以后,趣店的目标价在评级机构手里再次被腰斩,最低到了7块。实际上,趣店的股价在2018年底最低到了4美元。

如果投资人依据评级机构的报告入场,那么在过去两年,最高亏损可达85%,最低亏损40%。

谁动了乐信的评级价格

再来看看另一家和趣店相爱相杀的互金公司,乐信。

据MarketBeat不完全统计,乐信获得5家机构、8次评级,其中,2018年6次,2019年2次。从评级结果看,2018年4次评级为买入,一次为中性,一次为增持。2019年2次为买入。

探长发现,有一些机构发布的评级报告经常踩错节奏。例如, 2019年2月2日,Zacks投资研究公司曾将乐信评级由“强烈卖空”上调至“买入”,并给出目标价11美元。当时,乐信的股价已经接近10美元。2019年5月21日,Zacks公司又将乐信评级由“强烈推荐”下调至“持有”,当天乐信收盘价为12.28美元,正处于反弹之后的下跌中。

2019年4月5日,ValuEngine将乐信评级由“卖出”上调至“持有”。当天,乐信收盘价为13美元,一周后,乐信创下反弹新高后开始下跌,两个月跌幅30%。

其他投行的评级准确度又有多高呢?

探长注意到,高盛仅2018年就发布了3次针对乐信的评级报告,2018年1月14日,高盛将乐信评级为“买入”,目标价格21.8美元;6月13日,高盛将评级下调为中性;11月21日,高盛再次将乐信评级上调至买入。

投行大摩2018年12月11日给乐信的评级为“持股观望”。探长注意到,大摩4月份上调了趣店的评级,但未更新对乐信的评级。

MarketBeat统计数据显示,在目标价格方面,高盛给出的目标价为21.8美元。德银2018年给出的目标价是21美元;美银美林在2018年8月将乐信的目标价从21美元下调至18美元。

2018年12月,乐信股价最低跌至6.48美元;2019年7月3日,乐信的收盘价格为12.03美元。

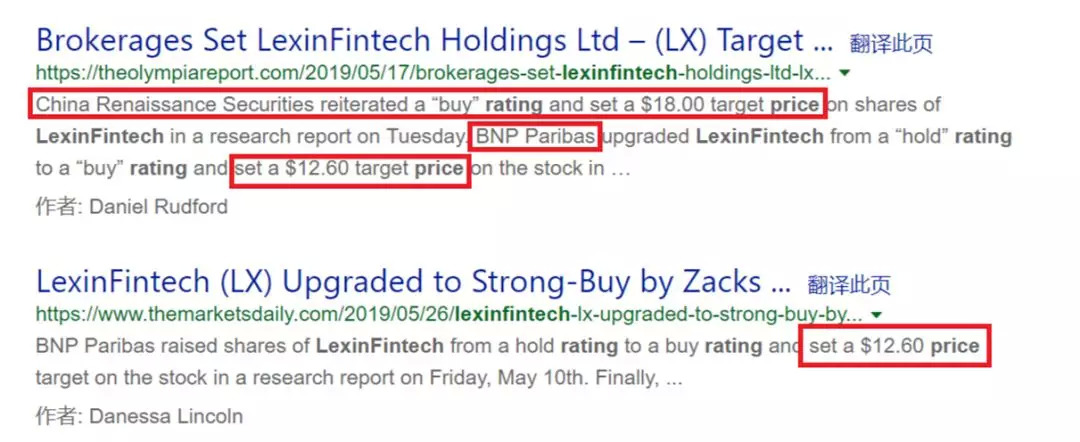

值得注意的是,法国巴黎银行2019年5月10日给乐信的目标价为12.6美元;但4天后,华兴资本在对乐信的重申买入评级中,给出了18美元的目标价,比法国巴黎银行的价格高出近50%。

奇怪的是, 2019年5月一则新闻称,法国巴黎银行将乐信目标价上调至16.2美元,上浮46%。不过,探长搜寻后发现,所有相关英文公开报道里,法国巴黎银行对乐信的评级确实从“持有”上调至“买入”,但目标价是12.6美元。那么,16.2美元的目标价到底是法巴哪个分析师给出的呢?

图片来自搜索引擎检索信息

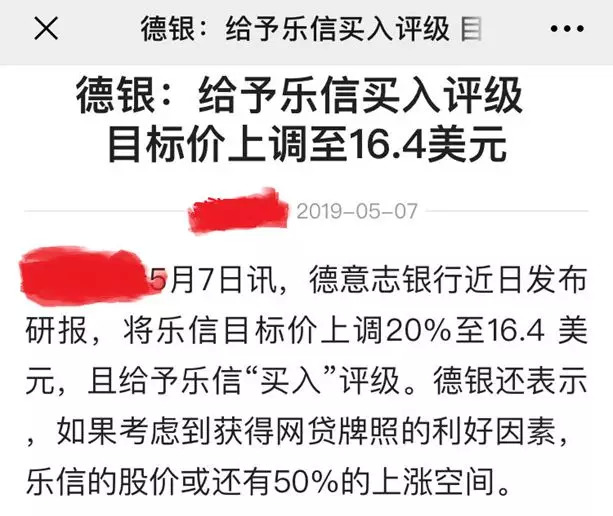

类似的信息错位还发生在德银对乐信的评级上。2019年5月7日,有媒体报道称,德银给予乐信“买入“评级,且将乐信目标价上调20%至16.4美元。文章称,德银还表示,如果考虑到获得网贷牌照的利好因素,乐信的股价或还有50%的上涨空间。

图片来自某媒体报道

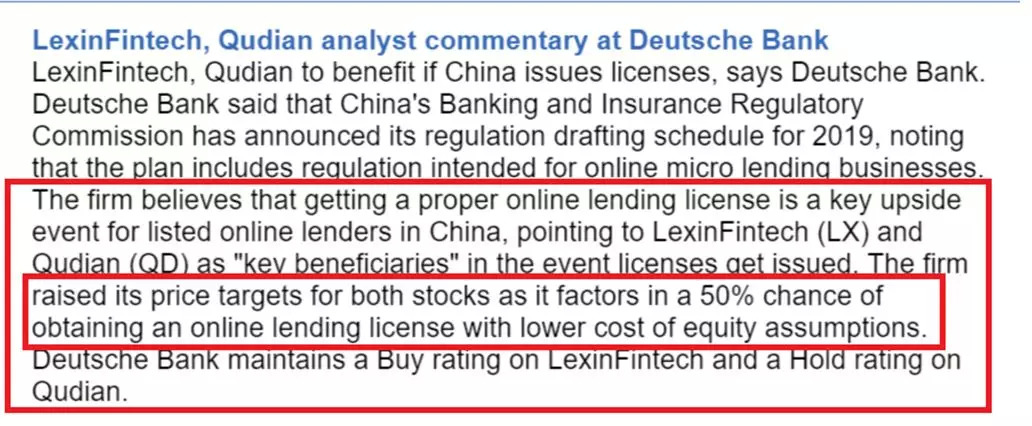

探长查找到了德银评级报告中的这段话,原文大概意思如下:

德银分析师认为,乐信和趣店将是中国监管部门发放网贷牌照政策的“主要受益者“,考虑到乐信和趣店有50%的机会以较低的成本获得网络借贷牌照,德银提高了对趣店和乐信的目标价,并给予了乐信”买入“评级,给予了趣店”持有“评级。

德银报告

德银关于乐信的评级原文

探长不明白,“乐信股价还有50%上涨空间“的说法到底来自何处?又是谁篡改了这一信息并在各大网站传播?由此对二级市场投资人造成的损失谁来负责?

如果德银分析师能看懂中文的话,看到自己的报告被如此误读并被评级对象公开传播,会不会被气死?

探长注意到,德银没有披露乐信的目标价是多少,但在2018年12月14日的一份评级报告中,德银给乐信12个月内的目标价是17.5美元。如果2019年5月份,德银真的给出了16.4美元的目标价,那意味着德银只是下调了此前的预期,而不是如某些中文报道所说的上调20%。

图片来自德银评级报告

自相矛盾的估值逻辑

在其他机构纷纷停止跟踪乐信的情况下,华兴资本真的如此看好乐信后市股价表现吗?

公开信息显示,2017年12月乐信上市时,其承销商包括高盛、美银美林、德银证券和华兴资本,其中华兴资本是主承销商。

因此,除了法国巴黎银行外,给乐信评级的主要是当初上市的承销商们,而定价最乐观、最卖力的还是主承销商华兴资本。

为何呢?众所周知,在互金公司的上市成本中,承销费支出最大。通常来说,承销费大概占企业融资规模的7%—12%。互金公司的招股书显示,趣店的上市承销费为5175万美元,拍拍贷的承销费为1547万美元,乐信承销费为756万美元。

不仅如此,承销商还可以通过以较低的价格超额认购原始股获得更丰厚的利润。乐信上市时,几大承销商以8.37美元的价格买入180万股配售的乐信美国存托凭证。以2018年6月乐信限售股解禁价格看,承销商收益达1300万美元。收益率高达90%。

2018年6月,乐信限售股解禁后,股价从16美元一路下跌,到2018年12月14日最低到6.48美元。随后,乐信股价展开反弹,到2019年4月份反弹至14美元左右,但无力冲击解禁时的价格,再次下跌至11美元左右。

值得注意的是,为了迎接解禁股上市,乐信2018年的业绩释放令人瞩目。2018年一季度,乐信净利润为1.46亿元,二季度净利润5.02亿元,暴增3.44倍;2018年三季度,乐信净利润为3.16亿元,四季度为6.88亿元。

然而,净利润一路向南的情况下,乐信的股价在2018年下半年却一路败北,让无数投资人竞折腰。而2018年给出20美元以上目标价的乐信承销商们如今陷入了集体沉默,

这里不得不提到华兴资本。

从2013年开始,中国互联网领域最大的FA兼投行华兴资本成为中国互联网公司海外上市的最大获益者,探长统计了一下,从去哪儿、聚美优品、京东,再到搜狗、爱奇艺、华米、拼多多、蘑菇街、腾讯音乐等,中概股赴美上市,华兴资本都承担了承销商的角色。

在互金上市公司中,华兴资本先后担任了宜人贷、钜派、简普科技、优信、乐信等公司的承销商,其中除了简普科技外,华兴资本是另外四家互金公司上市的主承销商。在这一轮互金上市狂欢中,华兴资本赚的盆满钵满。

当然了,从券商和投行角度看,即便不是公司客户,也需要适度唱多,鼓励二级市场投资人入场,从而达到活跃交易的目的。对于基本面恶化的股票,大部分券商是不吭声的,有些券商会含蓄的给出“中性”或“观望”等评级。

从过往记录来看,华兴资本是喜欢唱多的。例如,2019年5月14日,华兴资本给予360金融“买入评级”,目标价为29美元;不过,360金融的股价由2019年4月份开启下跌模式,目前股价为11.6美元,市值不足17亿美元。

截图来自MarketBeat网站

但是,喜欢唱多的华兴偏偏在趣店上倾向于保守了。

写到这里,探长记起了一个细节,趣店上市时,周亚辉写了一篇万字长文,讲述投资趣店的全过程,他提到,他曾建议华兴资本投资乐信,但华兴资本一个MD说,他们已经投了分期乐,而趣分期和分期乐是直接竞争对手,所以没法做趣分期。

华兴资本仅扶持一家的态度也体现在了其评级方法上。

2019年5月14日,华兴资本重申对趣店的评级为“持有观望”,目标价位8美元,当天趣店的收盘价为7.23美元。同一天,华兴资本给乐信的评级为“买入”,并给出了18美元的目标价,当天乐信的收盘价仅13.09美元。

根据华兴资本的评级结果,乐信的股价应该是趣店股价的2.25倍。

2018年,趣店的净利润为24.91亿元人民币,2019年,趣店预期实现净利润45亿元人民币。目前,趣店市值为23亿美元,动态市盈率为5,静态市盈率为6.4。乐信2018年净利润为19.8亿元人民币,目前市值21.3亿美元,动态市盈率为6,静态市盈率为7.4。(趣店和乐信财报)

探长不禁迷惑了,华兴资本的分析师是如何做的这道算术题?

评论