文|野马财经 郝美平

中珠医疗(600568.SH)故事多。早在2001年就已上市,却在此后18年中兜兜转转,3度更名,3易大股东,命运多舛。中珠医疗现实控人许德来经历传奇,15岁时怀揣三块六毛钱白手起家,创建了今天的“中珠系”帝国。

然而,停牌、重组失败、股东减持……中珠医疗麻烦不断。前脚刚被行政监管,后脚就因关联交易被立案调查。这个号称国家唯一眼科用药生产基地及首家眼科医药上市公司,又一次站到了命运的十字路口。

近日,中珠医疗被监管部门盯上了。早在半个月前,中珠医疗就因为信披问题,被湖北省证监局出具了行政监管决定书。但行政监管的余热还未散去,中珠医疗就再次因信披问题,被证监会立案调查。

“霸王硬上弓”,6.3亿买关联公司

事件的起因源自一笔被叫停的关联交易。2019年1月24日,中珠医疗发布公告,表示将以6.3亿元收购珠海中珠商业投资有限公司(简称“中珠商业”)30%的股份,而中珠商业这30%的股份原本归顺海耀祥持有。在过去的12个月,顺海耀祥将这部分股权受让给辽宁中珠。

也就是说,中珠医疗收购的股份其实来自辽宁中珠。

现在问题来了,中珠医疗的第一大股东是珠海中珠集团股份有限公司(简称“中珠集团”)。而辽宁中珠的第一大股东也是中珠集团。不论辽宁中珠还是中珠医疗,背后都指向同一个人——“中珠系”实际掌舵者许德来。

就在中珠医疗的公告发布后,因为交易指向同一控股股东和实控人,被上交所认定为关联交易,随后中珠医疗收到上交所的问询函,交易不了了之。

然而,在交易被关注而中断后,中珠医疗选择“霸王硬上弓”。在未披露、也没有履行必要审批程序的情况下,于2019年5月办理了中珠商业30%股权的工商变更,并且中珠医疗已向子公司支付了这笔交易涉及的6.3亿元。

以30%股权、6.3亿元的对价计算,中珠商业的估值高达21亿元。但资料显示,中珠商业成立于2006年,主要从事项目投资等业务。2018年前11个月,中珠商业营业收入为0,且净亏损1100余万元,净资产账面价值为-567.10 万元。

中珠医疗为何愿意花费6.3亿元,冒着高风险溢价收购一家账面资金为负数的公司呢?目前,该笔收购款项已经到了辽宁中珠的账上。而这次收购的最大受益人正是“中珠系”背后的许德来。也因此,有人质疑中珠医疗是大股东的提款机。

其实在中珠医疗发布2018年财报时,就因为中珠集团占用中珠医疗9.877亿元资金饱受诟病。当时审计机构对中珠医疗的财报出具了保留意见。而截止2018年底,中珠医疗的账面资金仅为10.28亿元。也就是说,中珠医疗很大一部分资金都被中珠集团占用。

其实,在购买中珠商业之前,中珠医疗就因为“买买买”而陷于繁复的资本运作。据野马财经不完全统计,2013年,中珠医疗通过关联交易收购了深圳市广晟置业有限公司70%股权;2015年,通过发行股份购买了深圳市一体医疗科技有限公司(简称“一体医疗”)100%股权;2018年计划以30亿元的高溢价收购康泽药业和浙江爱德股权,最后被叫停。

正是在不停“买买买”的过程中,中珠医疗从一家医药公司,将业务拓展至房地产和医疗。然而成也萧何,败也萧何,这种业务拓展间接导致中珠医疗如今业绩低迷。年报显示,中珠医疗在2018年实现的营业收入约5.73亿元,同比下降41.61%,扣非净利润-15亿元,同比下降4197%。

15岁揣3.6元闯天下,却挤入胡润百富榜

中珠医疗的前身是中珠控股,而中珠控股的前身是潜江制药。潜江制药在2001年5月上市,是国内唯一一家眼科用药生产基地及首家眼科医药上市公司。2001年正是医药行业发展的黄金时期,潜江制药顺势成功登陆A股。

然而上市这一年,潜江制药的净利润也不过2000万元左右。蹊跷的是,上市之后,潜江制药的营收越来越多,利润却越来越少。面对不断恶化的业绩,国有法人股股东湖北省潜江市制药厂等股东生出退意。

2003年,东盛集团正式接手成为大股东,实控人变为郭家学。彼时,郭家学是陕西省的风云人物,获得陕西省劳动模范、杰出青年企业家等一系列荣誉称号。郭家学的加入,为潜江制药带来新的活力。

2003年潜江制药的营业收入只有1.79亿元,到2006年已经大幅增长至14.81亿元。不过潜江制药的根本问题——利润上不去依然是个老大难。在营收增长的同时,潜江制药的利润却连续两年亏损,最终加入ST之列。

随后郭家学也选择退出,新入场的正是后来的“中珠系”掌门许德来。2007年,珠海中珠股份有限公司(简称“中珠股份”)接手郭家学所握股权,许德来正式成为潜江制药的实控人,潜江制药也更名为“中珠控股”。2015年收购一体医疗后,中珠控股又改名为中珠医疗。

这也意味着,许德来旗下的“中珠系”借“壳”上市了。

说起创业,许德来是真正意义上的白手起家。1980年,15岁的许德来拿着3.6元到珠海打工,其中3.2元花在了打车上,剩下的4毛钱里2毛买了个包子,最后的2毛就是其全部身家。后来许德来开始做饭堂帮工、搬运工,还做建筑工地的打杂工,慢慢有了积蓄后到财经学院进修。

靠着读书这条路,昔日的打工小伙子慢慢开始发达,先是进入珠海机场工作,后来又下海经商,建立西海集团。2004年,西海集团收购中珠股份,之后中珠股份又收购了潜江制药。

通过不停地“买买买”,许德来将自己旗下资产成功运营上市。水涨船高,许德来的个人财富也随着资产的增加而飞升,在2015-2017年的胡润百富榜上,许德来均以50亿元的身家榜上有名。

股东急减持,变幻大王旗?

如果说每个企业都有自己运作的逻辑,那么“中珠系”的逻辑就是“买买买”。许德海靠着资本腾挪术,买进了胡润百富榜。

然而,走的太快,也将为后来的发展埋下隐患。公开资料显示,中珠医疗主要从事滴眼剂、针剂、原料药等产品的生产销售,在中珠集团入主后,形成房地产和医药的双主业经营格局。收购一体医疗后,又转型至医疗领域。至此,中珠医疗形成了医疗、医药、房地产三大业务鼎立之势。

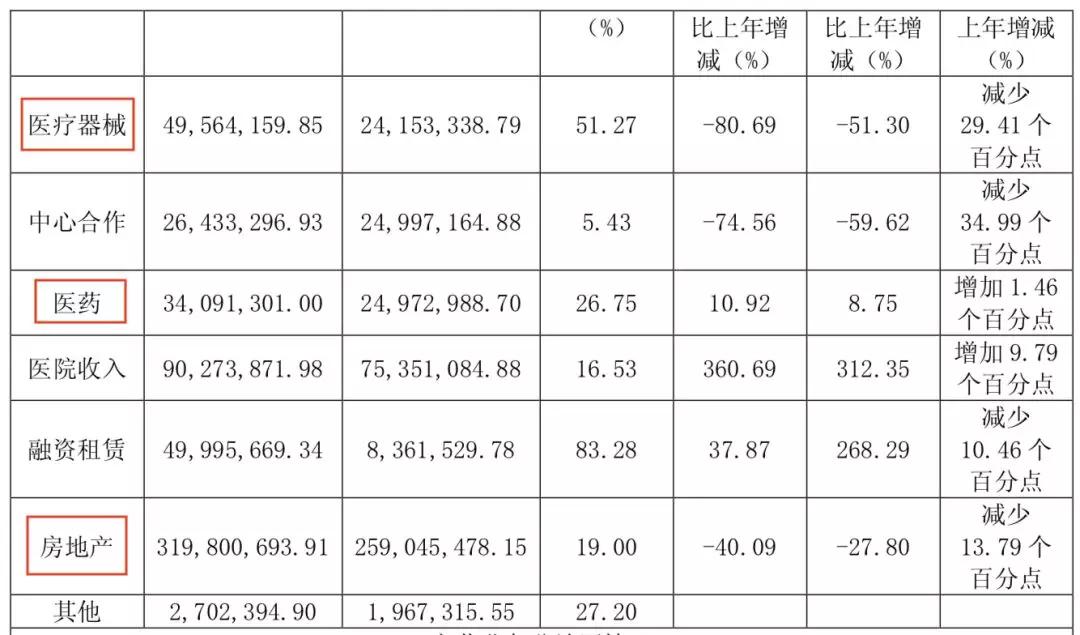

中珠医疗2018年年报显示,报告期内公司总营收5.73亿元,其中医疗器械营收4956万元,占总营收的8.6%;医药营收3409万元,占总营收的6.8%;房地产3.2亿元,占总营收的55.8%。虽然房地产业务占比最多,但是在宏观调控的影响下,中珠医疗并不占优势。

图片来源:中珠医疗2018年年报

就像当年潜江医药错过了行业发展的黄金期,如今的中珠医疗也错过了房地产的黄金期。2017年是中珠医疗业绩的“水逆之年”,多次收购告吹,多家合作医院终止合作,当初收购时看好的一体医疗也出现商誉减值问题。

所以2017年,中珠医疗营收和净利润双双下降,而扣非净利润更是出现10年来的首亏,亏损约3495万元。

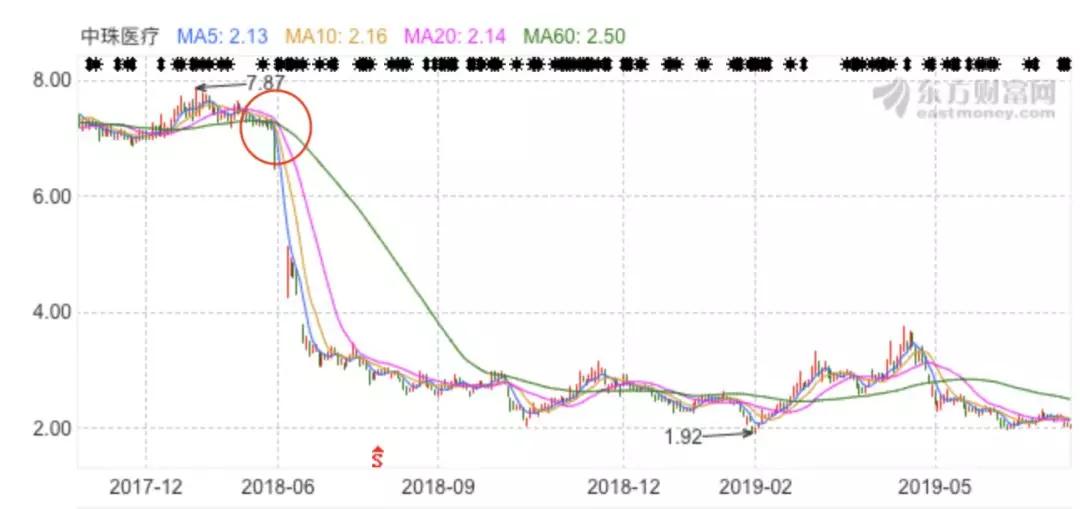

进入2018年,中珠医疗颓势更加明显,净利润巨亏19亿元,同比下降1219%。利空频发的情势下,中珠医疗的股票迎来暴跌,如今仅相当于历史高点的两成。

图片来源:东方财富

业绩变化背后,是中珠医疗日益紧绷的资金链。年报显示,2017年中珠医疗的货币资金有17.75亿元。到了2018年底,其货币资金已降至10.28亿元。

一方面业绩不济,资金链紧张。另一方面,股东和高管却频频减持,尤其在2018年下半年左右,减持次数激增。据东方财富choice数据显示,2018年,公司股东减持26笔,却只有一笔增持。

另据2018年年报显示,中珠医疗的第一大股东中珠集团共持有公司23.83%的股份,而其股票质押率已高达100%。而近一年来中珠集团已累计减持近亿股。

这种情况下,中珠医疗似乎已沦为大股东的“棋子”,三易其主的上市公司难道又要“城头变幻大王旗”了?你看好中珠医疗的发展吗?欢迎在评论区留言。

评论