文 | 谷枫

券商“新队形”猜想

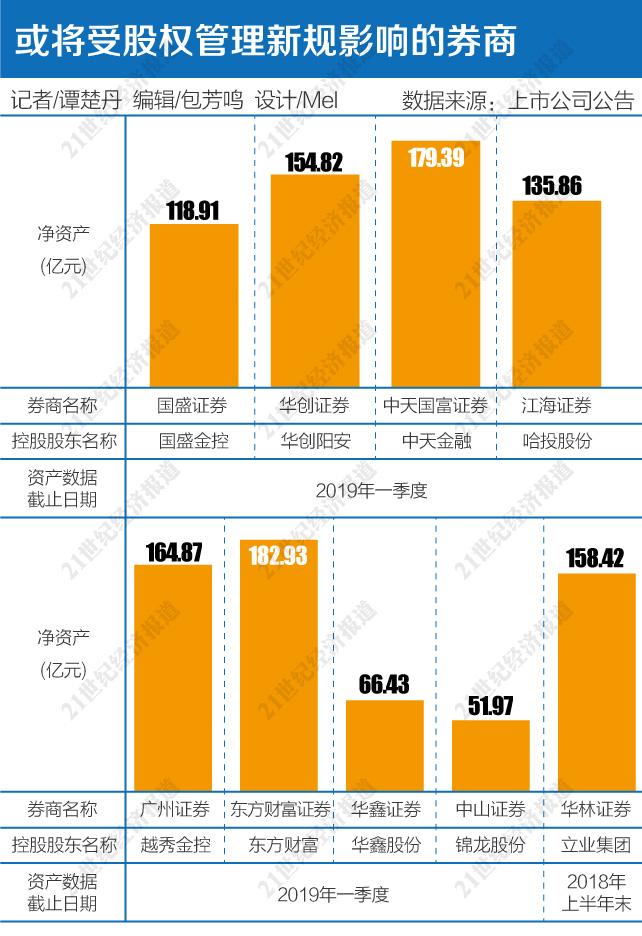

7月5日,《证券公司股权管理规定》(下称《股权规定》)最终落定,在证监会对券商的最新定义中,券商将分为专业类证券公司和综合类证券公司,并且重启了内资券商设立的审批。这引发了业内对券商“新势力”的猜想,其中互联网巨头和银行被认为是即将入局的成员。此外,新规中股东门槛颇受市场关注,这也意味着,中小券商的控股股东将面临不小的挑战。

影响券商行业未来数年的基石性政策,《证券公司股权管理规定》(下称《股权规定》)在征求意见一年多后终于发布,值得注意的是证监会还一同重启了内资券商设立的审批。

这一政策影响之大,过去的一个周末市场都在探讨这份文件给券商格局所带来的潜在影响。

一种观点认为内外资新设立券商都开启,行业势必将迎来众多优质的活水,这些新的机构会形成鲇鱼效应。另一种观点则认为,《股权规定》强调分类管理,一定程度上还是想要打造券商头部效应,即便是新入局的券商也难以撼动现有头部券商的格局。

那么在新规落后新入局的券商会形成鲇鱼效应还是头部券商进一步扩大马太效应?

“获取券商牌照的新玩家对专业类券商或者券商某一类业务或产生不小影响,会形成鲇鱼效应,但对头部券商格局的影响并不大,券商行业马太效应会持续加强。”北京地区一家中型券商投行业务负责人认为。

新势力入局猜想

证券业协会统计的数据显示,截至目前市场中有98家证券公司(不包含目前获批的两家新设立外资控股券商),这其中证监会已经很久未发放一张内资券商牌照。

同时外资方面也仅有4家基于CEPA框架的新合资券商和在对外开放新阶段下获批设立的两外资控股券商。也就是说很长一段时间以来,券商行业鲜有新面孔。

证监会为何在如今节点重启内资券商的设立审批。对此,华创证券研究所分析师洪锦屏表示:“政策的主要目的或许是在对外开放的背景下,逐步统一境内外的竞争门槛和条件,既然要对外资放开,为了公平也将对内资放开。”

证监会新闻发言人也特别指出,《股权规定》适用于境内所有证券公司,无论新设证券公司或存量证券公司,内资证券公司或合资证券公司,均一体适用。这也意味着无论内外资还是CEPA框架,券商牌照将开启正常的申请发放流程。

重启内资券商牌照申请审批给了市场联想的空间,尤其是一些在过去几年求券商牌照而不得的互联网巨头。

在目前券商申请的列表中,有一家基于CEPA框架申请的云峰证券其背后便是阿里系,但云峰证券的申请自2016年之后便没有了下文。

在此之前,2015年,蚂蚁金服曾表示已经与德邦证券达成资本层面合作,只需监管部门批准,然而双方最终都没有等来最后的审批,蚂蚁金服入股德邦证券最终在2017年“夭折”。

目前几家互联网巨头都采取参股的形式间接获取了券商牌照 ,但均没有一家有直接控股券商的情形出现 。如今内资券商牌照发放通道重新打通,互联网巨头的券商牌照梦想也越来越近。

另一重要的内资券商新势力被认为是银行,也是2015年前后,一度有银行可以申请获取券商牌照的传闻,不过此后这类消息再也未有出现过,直到今年也有市场声音呼吁银行应该获取券商牌照。

但对于其他一些资质一般的企业来说,新设立券商的吸引力或有限。洪锦屏认为:“现有券商牌照竞争已经足够充分,放开新设的吸引力有限。”

申万宏源分析师马鲲鹏则用数据的角度来说明问题:“重启内资券商设立审批,短期难撼行业格局。《股权规定》统一内资与外资进入行业的门槛,给潜在的优质进入者提供获取券商牌照的机会。但由于传统证券业务竞争已十分激烈,2018年131家券商平均净利润仅5.1亿元(15年家均净利润19.6亿元),而2015-2018年行业净利润CR6从32%提升至52%,盈利角度出发放开新设吸引力有限。”

头部仍难撼动

互联网巨头或银行入局券商牌照引得市场浮想联翩,包括外资控股券商入局都被认为会形成鲇鱼效应 。

不可否认的是,强大的股东资源或成熟的管理经验都会对现有的券商行业格局有影响,但很大程度上这样的影响难以撼动头部券商的格局,多位市场研究人士也持有类似的观点。

首先,《股权规定》的发布会进一步巩固头部券商的格局。广发证券分析师陈福认为新规出台有望加强行业龙头优势展现。

他表示:“《股权规定》提出5年过渡期结束后仍未达要求券商,将不得继续开展股票期权做市、场外衍生品等高风险业务。开展衍生品业务是证券公司创新业务的重要方向,过渡期结束后部分中小券商或因股东资质未达标影响其创新业务开展,而股东资质较强的大中型券商将在创新业务上获得先发优势。”

洪锦屏也指出:“抬高综合性券商的股东门槛,利于龙头券商做强做大,同时倒逼专业类券商差异化发展。重启内资券商设立,使得内外形成一致金融规范,对于目前国内行业格局尤其是龙头券商的影响十分有限。领先的综合类券商风控能力突出,经过长期发展和资源积累,已经在业务规模、资本充足度、股东背景等方面形成固有优势,随着部分中小型券商的一些业务受限,强者恒强的逻辑料将继续深化演绎。”

而即便是实力强劲的企业入局,很大程度上鲇鱼效应仅能对某一业务条线有影响 。例如东方财富证券目前C端用户的巨大资源优势,对传统券商经纪业形成了不小的冲击。但除了经纪业务外,东方财富证券显然无法撼动“三中一华”等龙头券商的行业地位。

事实上,不仅是股权层面,在很多业务层面监管层早已开始资源向头部券商倾斜的做法。

马鲲鹏便指出:“就重资本消耗的业务而言,过往经验下监管仅在A类券商中挑选具备相应资质实力的发放创新业务牌照(如场外期权一级交易商),股票期权做市、场外衍生品等业务具有较高壁垒,长期来看龙头券商集中度仍将持续提升。”

就在上周证监会召开的证券基金经营机构座谈会上 ,证监会主席易会满也表示:“具备条件的优质头部券商要有‘大格局’‘大视野’,踏踏实实做好自己的事情,当好领头羊,做好排头兵。绝大多数券商要向差异化、专业化、特色化发展。在特定行业、一定区域内精耕细作,做出特色、做出强项、做出专长、做出精品。”

来源:21世纪经济报道

评论