文 | 谭谭@时金研究所

7月7日晚,*ST信威(600485.SH)发布的停牌进展公告使公司重新回到投资者的视野当中。据公告,*ST信威预计于2019年7月12日复牌。这距离公司2016年12月24日首次停牌,已经接近1000天。长达两年半的停牌史,直接把*ST信威送上了继*ST新亿和深深房A之后的“停牌钉子户”榜眼位置。

*ST信威主营通信设备和软件销售,2013年9月通过中创信测借壳上市,2015年时市值突破2000亿元,曾是上证180、上证50、沪深300、中证100四大指数成份股之一。停牌两年半,从“信威集团”到“*ST信威”,这个公司经历了什么?

1、停盘了两年多,重组仍未完成

*ST信威停牌最早要追溯到2016年12月26日。当时,网易财经发表了一篇《信威集团惊天局:隐匿巨额债务,神秘人套现离场》的报道。该报道矛头直指信威集团,对公司项目的经营情况、财务状况等提出质疑。

据该报道,信威集团曾靠着与柬埔寨信威的合作扭亏为盈,之后这样的成功经验被推广到乌克兰、俄罗斯等国家,导致当时信威集团85%以上的收入都来源于海外业务。然而,信威集团的业绩背后存在诸多问题。信威集团在柬埔寨的合作伙伴柬埔寨信威,被指是其境外子公司,其经营成果在国内被夸大,实际已背负巨额债务。而这些负债的担保方,是信威集团及其子公司。也就是说,信威集团隐瞒了关联关系,利用境外的子公司来给母公司财务造假,隐匿巨额债务。此外,信威集团的部分神秘股东通过减持套现巨额财富。

一石激起千层浪。图文并茂,有理有据的报道使得信威集团股价快速跌停,随后相关事项受到了上交所问询。

信威集团马上公告表示:“报道之描述与公司实际情况严重不符,对公司造成了大的负面影响”。同时,信威集团宣布,为避免公司股票和公司债券价格异常波动,公司股票和公司债券于当年12月26日全天停牌。

谁也没想到,这看似临时的停牌,居然把15万多投资者坑了两年多。

停牌5个月后,事情转入另一发展阶段。2017年4月,信威集团发布公告称要进行重大资产重组,涉及跨国军工行业。由于涉及多个机构的审批,相关工作较为复杂,公司申请继续停牌。2017年7月26日,信威集团终于披露重组标的为北京天骄航空产业投资有限公司(以下简称北京天骄)的控股权或北京天骄旗下资产。据网络公开资料,北京天骄旗下的重庆天骄在2017年购买马达西奇公司41%的股份,但是涉及军事技术的跨国交易实在敏感,2017年9月这些股份被当地法院冻结。

此后重组进展缓慢,复牌日期也一推再推。一晃两年过去了,*ST信威和北京天骄重组还未完成,股票要复牌了,可昔日通信龙头早已不复光彩。

2、业绩堪忧,有退市风险

重组不顺利,*ST信威的经营业绩也一落千丈,从这“*ST”的帽子可见一斑。

2016年至2018年*ST信威营业收入分别为30.9亿元、6.47亿元、4.99亿元,归母净利润分别为16亿元、-17.7亿元、-29亿元。自2017年净利润由盈转亏后,2018年公司亏损幅度扩大。

(图:2015年-2018年*ST信威主要业绩指标)

由于净利润连续两年为负值,且2018年年报被会计师事务所出具无法表示意见的审计报告,同时触发了两个退市风险警示条件。4月30日起,股票简称变更为“*ST信威”,实施退市风险警示。

*ST信威重组事宜尚未尘埃落定,公司是否有机会涉猎航空发动机业务现在还不得而知。从其传统的通信业务来看,由于公司并没有5G方面的新产品,网传公司研发人员离职率非常高,开发新产品的能力较弱,缺乏市场竞争力,未来的经营情况不容乐观。

具体来看,*ST信威业绩下滑,主要是因为海外公网业务受阻。*ST信威的辉煌可以说是其海外业务带来的,2016年时来自国外的营业收入高达27.3亿元,而到2018年受到内外部环境变化的影响,海外项目对应的买方信贷贷款未发放,公司因此没有回款,来自国外的营业收入下滑至228万元,占比不足1%。

(图:2016年-2018年*ST信威主营业务分地区情况)

这就不得不提备受争议的“买方信贷”模式了,因为*ST信威的海外公网业务全部采用这一模式。

通常情况下,买方信贷业务的增信措施是购买信用保险,而*ST信威的模式却不尽相同,*ST信威及子公司要为海外合作方提供担保。简单来说,就是公司的海外合作方贷款购买公司产品,公司在收到该笔货款后,以定期存单或保函保证金等形式质押给贷款银行作为反担保。

此外,买方信贷模式必须建立在合作方未来盈利能力强、现金流充沛稳定的基础上。但是信威McWill、McLTE技术没有相匹配的手机终端设备和系统支持,无法大规模民用,因此*ST信威在俄罗斯、乌克兰、柬埔寨的项目并不被电信业内看好,海外合作方能否顺利还款都未可知。截至2018年底,相关担保金额约141.85亿元,若*ST信威最终承担相关担保义务,将发生巨额损失,对其持续经营能力造成重大不利影响。

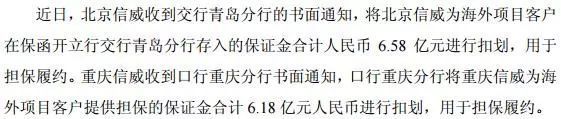

而根据公告,*ST信威已经存在多个海外项目担保履约事项,并因此收到了上交所问询函。

(图:为柬埔寨、俄罗斯项目担保履约情况)

买方信贷模式同时造成了*ST信威大量的资金被占用,需要依靠借款、债券等活动募集流动资金。截至到2018年末,公司第一大股东王靖持有*ST信威8.57亿股,占总股本的29.3%,已被全部质押;另两位大股东蒋宁和王勇萍质押率分别达92.2%和77.02%。大股东股权质押比例如此高,很可能是“雷”。

停牌前*ST信威股价为14.59元/股,总市值高达427亿元。如今*ST信威已遭到多家基金公司下调估值。长安基金、天弘基金、国投瑞银基金等7家基金公司将股票估值调整为6.28元/股,相当于停牌前14.59元/股的8个跌停板;大成基金则给出了5.76元/股的最低估值,接近停牌前9个跌停板。

A股的“雷”藏不住,有问题迟早要爆。7月12号复牌后,*ST信威15.02万户的持股投资者也许要再心碎一波了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论