记者 |

3月29日,中微半导体申报科创板获批,成为继晶晨之后第二家登陆科创板的半导体企业,上市之路正式打开。6月20日,根据上海证券交易所官网信息显示,中微半导体获得发行上市(首发)资格。

中微半导体科创板之路颇受关注,主要原因在于国内高端芯片寻求国产替代的大背景下,设备国产化将成为关键,而中微半导体作为半导体设备龙头本身意义重大。同时,中微半导体深度扎根的半导体刻蚀机领域,在国内半导体设备制造行业处于一枝独秀状态,被称为半导体设备国产化的前沿阵地。

中微半导体成立于2004年,主要从事半导体设备领域。其中包括等离子体刻蚀设备、深硅刻蚀设备和LED芯片领域用薄膜沉积(MOCVD)设备等关键设备的研发、生产和销售。 其招股书显示,2018年中微半导体营业收入达16.39亿元。

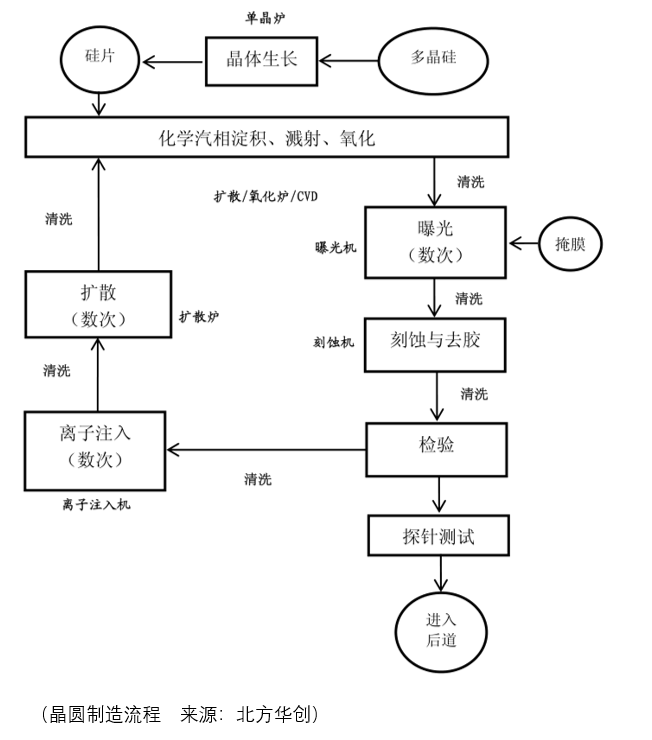

从晶圆制造来看,主要工序流程可分为氧化-光刻-刻蚀-抛光-离子植入-沉积-金属化-测试。如下图所示:

而刻蚀,就是通过光阻剂暴露区域来去掉晶圆最表层的工艺。硅晶圆在经过切片、研磨等机械加工后,会形成有一定深度的机械应力损伤层,且表面会有金属离子等杂质污染,通常利用化学腐蚀方式来消除这些影响。当前刻蚀工艺主要分为两大类:湿式刻蚀和干式刻蚀。简单区分,湿式刻蚀局限在2微米以上图形尺寸,而干式刻蚀则用在精细的先进电路中。

在刻蚀机领域,中微半导体主要业务是电容等离子刻蚀设备(CCP)和电感等离子体刻蚀设备(ICP),这是刻蚀机的两种技术流派。

刻蚀机目前国际上主要的供货商为应用材料、泛林半导体等。2018年12月,中微半导体宣布自主研发的5nm等离子体刻蚀机经台积电验证,将用于全球首条5nm制程生产线。不过,国际市场依然呈现巨头垄断市场的格局,全球范围来看,刻蚀设备市场呈现三家独大局面:泛林半导体占据半壁江山,市场份额约55%;东京电子其次,市占率约20%;应用材料与东京电子相当,市占率约19%。

但在中国市场,中微半导体正在逐步打破国际巨头的垄断地位。该公司招股书显示,中微在两家国内知名存储芯片制造企业采购的刻蚀设备台数订单份额中占据一席,订单份额分别为15%和17%。主要是由于大陆刻蚀设备厂商在本土晶圆厂的新建产线上具备性价比、服务、响应速度等优势,突破较国外市场更快。

以处理器为例,其所需处理步骤可达数百道,且各类加工设备先进且昂贵,动辄数亿元人民币起步,一个成熟的晶圆代工厂其设备投入占总设备比重在70%~80%之间。从市场格局而言,全球半导体设备市场目前主要由国外厂商主导,行业呈现高度垄断的竞争格局。

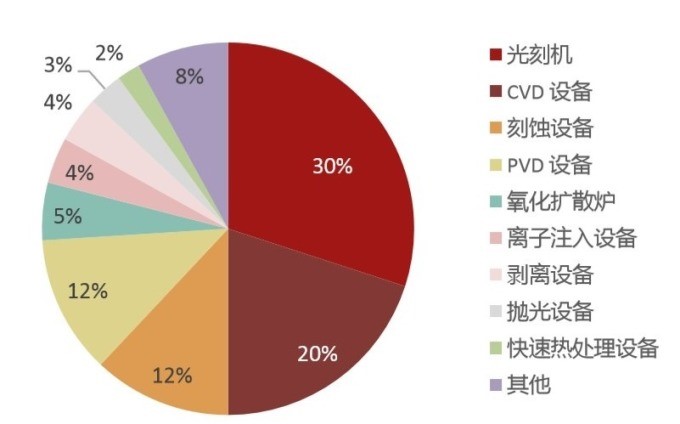

根据VLSI Research统计,2018年全球半导体设备系统及服务销售额为811亿美元,其中前五大半导体设备制造厂商,由于起步较早,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体设备市场65%的市场份额。具体到中微半导体所处的刻蚀机领域,招商证券估算刻蚀设备在整体晶圆设备的设备价值中约占12%。

不过,行业人士分析,刻蚀机在整个半导体产业链的地位和规模呈上升态势。由于芯片上的结构极其微小复杂,随着集成电路芯片制造工艺的进步,线宽不断缩小、芯片结构3D化,晶圆制造向7nm、5nm及更先进的工艺发展,普遍使用浸没式光刻机受到波长限制。14nm及以下的逻辑器件微观结构的加工将通过等离子体刻蚀和薄膜沉积的工艺组合——多重模块效应来实现,使得相关设备的加工步骤增多,刻蚀设备和薄膜沉积设备有望成为更关键且投资占比最高的设备。

咨询公司Gartner统计显示,中微半导体电容性刻蚀设备的全球市场份额约在1.4%左右。因此,中微半导体虽然是国内龙头,但是比起全球巨头,还有一定差距。

中微半导体另一主要产品为用于LED芯片制造的MOCVD设备。

所谓MOCVD,即金属有机化合物薄膜沉积设备(Metal-organic Chemical Vapor Deposition) ,将高纯度的金属或有机化合物相互作用后,在半导体晶片上形成一层超薄外延镀膜层。由于外延膜层决定了LED光源性能和质量,因此MOCVD设备是LED芯片制造环节中最为昂贵的设备,占据LED外延芯片几乎一半的成本。

根据LED Inside统计的数据,中国已经成为全球MOCVD最大的需求市场。中信建投研报指出,中国大陆是全球LED芯片第一大产区,规模占全球比例从2016年的47%,提升至2108年的69%,远高于排名第二的中国台湾地区15%和第三的韩国5%。

在市场竞争方面,由于LED灯泡价格逐渐下降,LED制造商能够获得的利润减少,因此更注重生产效率。天风证券报告认为,中微MOCVD极高的生产效率为它带来了显著的竞争优势,因为中微的MOCVD设备可以以并行或串行模式运行,减少了交叉污染,这是高性能的LED芯片所必需的。

在2017年前, MOCVD设备主要由美国维易科和德国爱思强两家国外厂商垄断,2017年中微半导体的MOCVD设备逐步打破上述企业的垄断,公司第二代Primo A7 MOCVD设备,已在国内全面取代爱思强和维易科的设备。根据HIS Market的数据,2018年中微半导体氮化镓基MOCVD设备占据全球新增设备市场41%的市场份额。

招股书还显示,中微半导体MOCVD设备已在三安光电、华灿光电、干照光电等多家LED制造厂商生产线上大规模投入量产,成为世界排名前列、国内占主导地位的氮化镓基LED MOCVD设备厂商。最近的LED扩产厂商中,多数采购中微MOCVD设备,国内市占率超80%。

未来,中微半导体将持续进行技术和产品升级。其中,针对下一代高产能蓝绿光的新型高产能MOCVD设备,针对UVLED和硅基氮化镓功率器件的高温MOCVD设备,均已初步研制完成。刻蚀设备方面,7-14纳米的CCP/ ICP刻蚀、 高端MEMS刻蚀也都在研发过程中,已取得阶段性成果,预计在2019年及以后完成。此次科创板募投项目中也包含了针对这些刻蚀和MOCVD项目的扩产、升级和研发。

评论