记者 | 梁昌均

在科创板拟上市企业中,有两家杭州籍企业颇有渊源,一家是美籍华人邓晖实际控制的虹软科技股份有限公司(下称虹软科技),另一家则是阿里巴巴创始人马云和谢世煌,以及光线传媒(300251.SZ)、华数传媒(000156.SZ)、中信证券(600030.SH)等加持的杭州当虹科技股份有限公司(下称当虹科技)。

这两家企业不仅地缘相近,注册地均位于杭州天堂软件园区,同时还有着特殊的历史渊源,当虹科技曾是虹软科技旗下控制公司,后当虹科技通过MBO(管理层收购)实现独立发展,并产生关联交易。

这两家企业在今年3月底先后申请科创板上市并获受理,其中经历四轮问询的虹软科技注册已生效,并将于7月11日申购。而当虹科技目前还未拿到科创板上市委审核会议的号码牌,该公司备受市场和监管层关注的关联交易恐将成为其科创板之路的拦路虎。

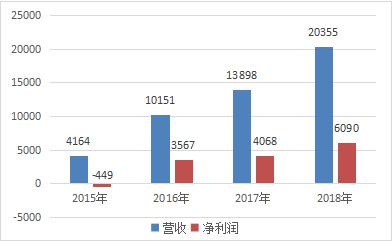

当虹科技专注于智能视频技术的算法研究,主要面向传媒文化和公共安全行业提供智能视频解决方案和视频云服务,是4K超高清实时编码器产品的核心供应商。但自2010年成立至2015年均持续亏损,2016年则成为当虹科技业绩重大转折点,该年公司营收首次过亿,接近1.02亿元,同时亦首次盈利,净利润达到3567万元。2017年和2018年该公司营收分别达到1.39亿元、2.04亿元,净利润也持续增长至4068万元、6390万元。

需要指出的是,当虹科技2016年业绩突飞猛进,很大程度得益于控制权变更后关联交易的推动。当虹科技最初由虹软科技下属的虹润(杭州)科技有限公司(下称虹润杭州)出资设立,2014年因虹软科技内部战略调整,当虹科技控股股东变更为虹软科技全资子公司虹软(上海)多媒体科技有限公司(下称虹软上海)。

随后的2015年,因虹软科技打算专注于视觉人工智能技术的研发和应用,决定剥离非主营业务及相关资产,并非虹软科技主营业务版块且当时尚未实现盈利的当虹科技成为“抛弃”对象。

当年6月,时任当虹科技总经理的孙彦龙等管理层与虹软上海达成收购协议,虹软上海将合计74.13%的股权转让给孙彦龙实际控制的三家企业(大连虹势、大连虹途、大连虹昌)和另一家企业德清日金投资管理合伙企业(有限合伙)(下称日金投资);2016年10月,虹软上海将又持有的当虹科技剩余6.30%股权对外转让,至此虹软科技方面彻底退出当虹科技股东层面。

在通过MBO方式实现控制权变更后,当虹科技进入无控股股东状态。目前大连虹昌、大连虹途、大连虹势分别持有当虹科技20.99%、15.55%、14.93%的股份,孙彦龙可支配表决权的股份比例合计为51.47%,系当虹科技实控人,同时担任董事长兼总经理。

当虹科技获得独立发展后,孙彦龙等管理层开始全面集中各方面资源推动当虹科技发展。在市场竞争激烈、公司缺乏销售经验的情况下,公司选择通过熟人打开市场,关联交易成为当虹科技2016年业绩扭亏并实现增长的主要推手。

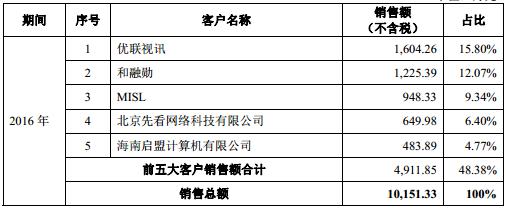

据招股书,2016年当虹科技前五大客户合计为公司贡献超过48%的销售收入,其中浙江优联视讯网络有限公司(下称优联视讯)、北京和融勋科技有限公司(下称和融勋)、Multimedia Image Solution Limited(下称MISL)、北京先看网络科技有限公司(下称先看网络)均构成关联方,合计贡献接近44%的营收。

优联视讯是当虹科技2016年第一大客户,和融勋则是第二大客户,这两家公司均为广电设备和产品的代理销售商,系当虹科技独立发展初期的渠道经销商,其中优联视讯是当虹科技原股东科驰投资实际权益人沈仲敏实际控制的企业,和融勋是当虹科技原股东日金投资主要权益人谷会颖亲属实际控制的企业。

科驰投资和日金投资均在2015年成为当虹科技股东,2016年初持股均为16%;2017年4月,当虹科技溢价引入外部投资者,科驰投资和日金投资选择退出,并在该年7月完成注销。值得一提的是,在此次变动中,当虹科技此次科创板的保荐人中信证券旗下的中信证券资本也参与其中,目前其持有当虹科技1.49%的股权。

2016年的第三大客户MISL则是当虹科技原控股股东虹软上海的关联公司,同受虹软科技控制。2016年10月后虹软上海不再持有当虹科技股权,因此2017年11月起,虹软科技及其下属公司(按退出12个月内比照关联方披露)不再为当虹科技关联方,但其在2017年则上升为第一大客户(占比为8.69%),2018年则从前五大客户名单消失。

2016年的第四大关联客户先看网络由当虹科技股东光线传媒实控人王长田控制,但已在2018年6月注销。光线传媒在2015年12月成为当虹科技股东,目前持股10.53%,系当虹科技第四大单一股东。值得一提的是,阿里巴巴创始人马云和谢世煌分别持股80%、20%的杭州阿里创业投资有限公司系光线传媒股东,而谢世煌及其旗下的湖畔山南投资基金目前也各持有当虹科技2%的股份。

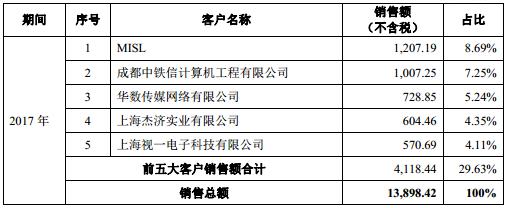

从2017年前五大客户来看,其合计为当虹科技贡献近30%的营收,而关联方和关联交易则有所减少,除了第一大客户MISL仍为关联方外,第三大客户华数传媒网络有限公司(下称华数网络)也构成关联方。

华数网络是上市公司华数传媒的全资子公司,其亦是当虹科技股东华数传媒资本和浙江华数虹欣投资合伙企业(有限合伙)的控股股东。华数传媒资本和华数虹欣投资在2017年4月通过增资成为当虹科技股东,目前分别持有当虹科技4.47%、2.25%的股份。

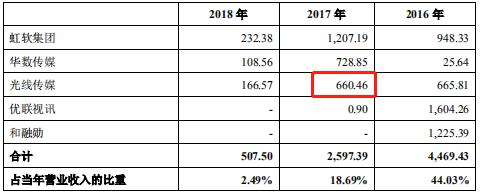

不过,当虹科技2017年前五大客户名单披露或存问题。根据当虹科技问询回复数据,2017年关联方光线传媒为公司贡献了660万元的收入,但招股书披露的2017年前五大名单中并无光线传媒或关联公司的身影。按照前述数据,光线传媒2017年可位于公司第四大客户,即当虹科技2017年前五大客户中实际应有3名关联方,关联交易占比约为18%。

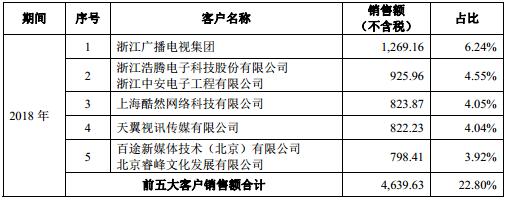

到了2018年,当虹科技前五大客户收入贡献进一步下降至23%左右,同时客户也全部“换脸”。值得注意的是,该年的第一大客户浙江广播电视集团和华数传媒存在关联,但按照当虹科技的说法,因浙江广播电视集团间接持有当虹科技的股份比例并不足5%,故浙江广播电视集团非当虹科技关联方,不构成关联交易。

虽然最近三年当虹科技关联交易逐渐减少,但在独立发展初期公司业绩严重依赖关联交易,诸多关联方先后注销引人怀疑,同时公司客户变动明显,缺乏长期合作,业务经营存较大风险。

同时,这些关联交易价格是否公允、是否存在利益输送等也引发监管机构关注,这在两轮问询中也被多次关注,且当虹科技销售给部分关联客户的产品毛利率达到100%的合理性也引发质疑。若当虹科技的回复无法让监管层信服,其科创板之路将耗费更长时间。

此外,当虹科技对政府补助的过度依赖也遭诟病,相较同行过高的毛利率以及持续增长的应收账款也引发市场和监管机构关注,这家较早获得科创板受理的企业未来能否顺利登陆科创板仍存较多不确定性。

评论