文|华商韬略 张津京

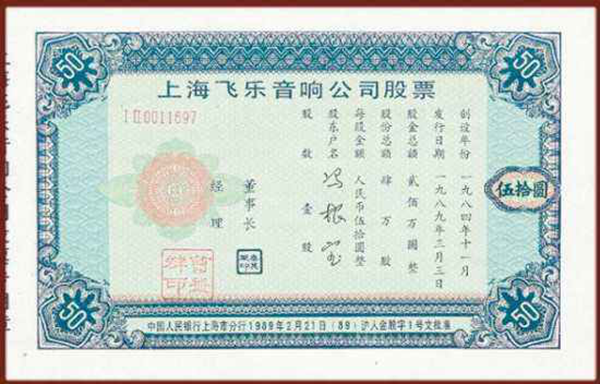

在纽约证券交易所精致华美的橱窗内,陈列着记载世界各地资本市场发展进程的各种标志性物品。其中有一张制作精美的中国股票,那是新中国成立以来发行的第一只股票——飞乐音响,旁边还标注着它的赠送时间:1986年11月。

但是,现在这个历经33年,历史比国内两大交易所还长久的飞乐音响,可能到了最危险的时刻。

【1】

上个月,飞乐音响因为2017年的财报披露问题,收到上海证监局的行政处罚通知书。

20天后,7月3日飞乐音响发布公告表示,因涉嫌信披违法,公司收到中国证监会的立案通知书。

不到一个月时间,飞乐音响的危机显露无疑。

2017年10月11日,飞乐音响发布前三季度的业绩预增公告表示,预计前三季度实现净利润同比增加360%左右。

到了2018年4月28日,公司发布前期会计差错更正公告,调减后2017年前三季度业绩较去年同期增长54%。

公司更正后的2017年三季报业绩变动幅度较2017年度的业绩预告差异明显,当时就引发各界热议。

上海证监局在行政处罚书中表示,飞乐音响在2017年前三季度,公司部分工程施工项目收入确认依据不足、部分工程施工项目完工百分比会计估计存在偏差,虚增营业收入、净利润,导致公司2017年半年报及三季报财务信息存在虚假记载,未能真实反映公司的财务状况和经营成果。

也就是说,通过财报数据来看,飞乐音响有捏造财务数据的嫌疑,上海证监局才会给予警示处罚,证监会也才会立案调查。

【2】

飞乐音响的问题看上去出自财报,但其实不是。

2015年飞乐音响收购了主营业务是照明工程的申安集团,申安的业绩从被并购开始就一直下跌。从两年财报上看,问题就出自申安集团。

由于这家工程企业是按照完工百分比法计提收入的,就是年底完成工程的百分数乘以工程总输入就得到当年的收入。

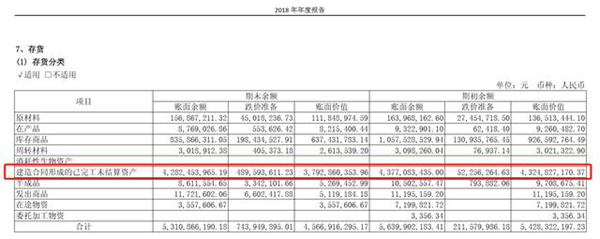

如果有尚未验收但已经可以被确认为收入的部分,除了计入总收入,还会列入财务报表借方的"建造合同形成的已完工未结算资产"科目中。

2018年飞乐音响财报数据显示,这个科目2018年期初也就是2017年期末的余额是43.77亿。

根据财务规定,合同签立后这部分业务要先计入贷方的“工程施工”科目,用总数43.77亿的已完工未结算资产减去年初的“工程施工”余额,得出2017年“工程施工”增加部分为24.23亿。

就是说,2017年申安签约的工程金额是24.23亿。而"建造合同形成的已完工未结算资产"到2018年年底仍包含这部分金额,这就表明:2017年申安的收入23.12亿元可能全部都是用完工百分比法造出来的,并不是实际收入。

因为收入如果真正到账的话,"建造合同形成的已完工未结算资产"就要根据收入金额减值,但现在并没有发生任何变化。

而到了2018年财报,"建造合同形成的已完工未结算资产"只增加4.4亿,申安的年收入仅为2.64亿元。

这就能看出2017年飞乐音响的财报中申安部分一定有问题。

而申安集团当时的董事长兼总裁庄申安,在申安被飞乐并购后,出任了飞乐音响的董事兼总经理,在2017年主管上市公司会计工作,后转任副董事长。

意味深长的是,2015年飞乐音响收购申安的合同中对近三年的业绩有对赌条款。

结合这个条款再来看2017财报的异常,每个人都会有自己的结论。

而这可能才是接下来证监会立案调查的重点。

【3】

其实年初飞乐音响就已经发布相关警示,表明由于业绩情况不好,可能会被证监会标注“ST”,请投资人注意。

根据财报数据显示,飞乐音响2018年实现营业总收入 33.02亿元,较去年同期减少 39.35%,其中申安贡献了绝大部分的收入减值;实现归属于母公司所有者的净利润-32.95亿元,同比减少 6064.90%。

如果算现金流的话,就更加明显。

2014-2018年,飞乐音响的经营性现金净流入为-16.65亿元,而1990年到2013年净利润总和为11.2亿元。

也就是说,2014到2018年,飞乐音响不光没挣到钱,还几乎赔出了1990-2013年所获得纯利润的1.5倍。

现金流为负,带来的就是一个非常可怕的现状。

根据2018年财报,飞乐音响的营业成本是23.98亿,而应付账款却高达35.18亿。

也就是说,飞乐音响的负债如果都可以兑现,能还清所有供应商一年货款还多12亿。

另外,主要股东的股票,几乎100%都已经被质押了出去。

母公司上海仪电集团为救飞乐音响,2018年向其提供了3.5亿元贷款。

但现在看,杯水车薪。

截止今日收盘,曾经开启中国股市发展先河的“老八股”之一飞乐音响,股价继续下跌。

——END——

图片均来自网络

版权所有,禁止私自转载!

评论