文|新经济e线

7月9日晚间,公司名字来源于苏辙名篇中的澜起科技(688008)公布了其科创板中签结果,初始战略配售数量为3389.2580万股,占本次发行数量的29.998%,最终战略配售数量3389.2580万股,与初始战略配售数量一致。公司本次发行股份数量为11298.1389万股,占发行后公司股份总数的比例为10.00%。

值得关注的是,公司战略投资者中,除了保荐机构中信证券旗下中证投资外,还有英特尔大连、中网投基金、徐汇国投、静水投资等四大机构,个个背景惊人。

新经济e线注意到,澜起科技不同于其他科创板公司的特别之处在于,公司系美股私有化退市后再转战科创板。

今年1月21日,证监会发布了澜起科技辅导备案基本情况表,显示澜起科技已于2019年1月14日与中信证券签署辅导协议并进行辅导备案。

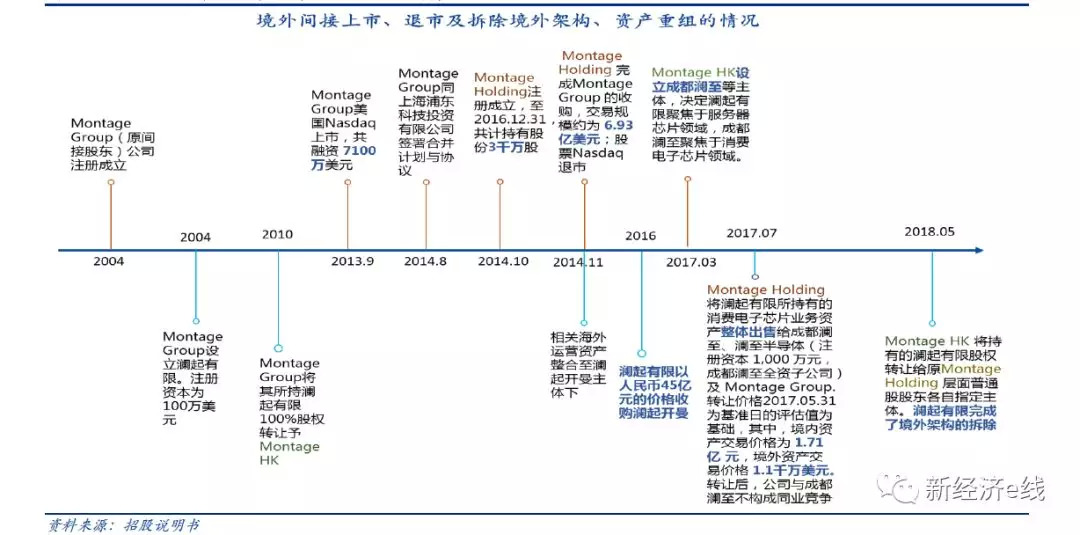

公开资料表明,2004年,原间接股东MontageGroup公司注册成立,同年澜起有限由MontageGroup独资设立。2010年Montage Group将其所持澜起有限100%股权转让予Montage HK。2013年Montage Group美国Nasdaq上市,共融资7100万美元。

2014年8月,Montage Group同上海浦东科技投资有限公司签署合并计划与协议,步入私有化进程。2014年11月,MontageHolding完成对Montage Group的收购,交易规模约为6.93亿美元,同时股票于Nasdaq退市。同期,公司将相关海外运营资产整合至澜起开曼主体下。

据澜起科技上市发行公告表明,按公司最终确定的24.80元/股发行价计算,若本次发行成功,预计发行人募集资金总额280193.84万元,扣除约5249.63万元(不含税)的发行费用后,预计募集资金净额274944.21万元。较原计划拟募集资金23亿元相比,公司录得超募资金逾5亿元。

估值暴涨160亿

不仅如此,本次发行价格确定后发行人上市时市值将高达280.19亿元。这意味着,短短半年多时间里,澜起科技估值已暴涨逾160亿元。

据悉,公司上述发行价对应的市盈率为40.12倍(每股收益按照2018年度经审计的扣非后净利润除以发行后总股本计算)。

其上市发行公告显示,澜起科技共收到224家网下投资者管理的2041个配售对象的初步询价报价信息,报价区间为20.80元/股-39.13元/股,拟申购数量总和为178.61亿股。剔除无效报价、最高报价以及低价未入围者后,本次网下发行提交了有效报价的投资者数量为190家,管理的配售对象个数为1757个,有效拟申购数量总和为154.32亿股,为回拨前网下初始发行规模的243.90倍。

相比之下,澜起科技前期在回复交易所问询意见中表示,2018年11月,澜起科技最后一次增资的投后估值17.51亿美元(约合120亿人民币),对应公司2018年扣非后净利润的市盈率为17.18倍。可见,前后过去仅半年多时间,公司估值水平已快速翻番。

新经济e线注意到,澜起科技估值暴涨背后与其业绩飙升不无关系。2016年至2018年,公司分别实现营业收入84494.46万元、122751.49万元和175766.46万元,分别实现净利润9280.43万元、34691.60万元和73687.84万元。

其中,2017年公司营业收入较2016年增长38257.03万元,上升45.28%,2018年公司营业收入较2017年增长53014.97万元,上升43.19%。2018年,公司实现归母净利润7.4亿元,同比增长高达112%。

相应的,公司主营业务毛利率也稳步提升,2016年、2017年、2018年,公司综合毛利率分别为51.20%、53.49%和70.54%。2018年公司综合毛利率较2017年有所上升,主要系2017年公司转让了消费电子芯片业务资产不再从事相关业务所致。

截至目前,公司在内存接口芯片领域深耕十多年,已成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一。特别是进入DDR4阶段后,在全球范围内从事研发并量产服务器内存接口芯片的主要仅有3家公司,分别为澜起科技、IDT和Rambus。

不过,有业内专家指出,尽管澜起科技、IDT与Rambus3家公司均可提供内存接口芯片解决方案服务,但相对而言,澜起科技产品线单一,IDT与Rambus产品更为丰富,应用场景更广。

但从经营业绩来看,澜起科技表现最佳。根据IDT2019年财年前三季度定期报告统计,其2019财年前三季度营业收入70458.70万美元,净利润8782.60万美元,其中内存接口芯片领域收入为20678.70万美元,约占总收入比例为30%。

另据Rambus2018年三季报披露,其2018年前三季度营业收入16263.80万美元,净利润-15593.90万美元。

但正如澜起科技自身所言,客户集中度风险较高及产品结构单一风险亦不得不防。报告期内公司对前五大客户的销售占比分别为70.18%、83.69%和90.10%,客户相对集中;同期,内存接口芯片占公司营业收入比例分别为66.08%、76.14%和99.49%,发行人存在产品结构单一的风险。

战投背景惊人

尽管如此,作为全球范围内内存接口芯片的一家独角兽企业,公司备受战投亲睐也是不争的事实。像此次发行引入的战略投资者最终分走了近三成的公开发行份额。

来源:公司公告

其中,公司保荐机构中信证券相关子公司中证投资最终获配338.9441万股,获配金额8405.8136万元。早在发行前,中信证券持股比例已达5%,位列公司第六大股东。

余下4家战投中,中国互联网投资基金(有限合伙)(中网投基金)、英特尔大连、上海徐汇国有资产投资(集团)有限公司(徐汇国投)、深圳市静水投资有限公司(静水投资)分别获配1542万股、1129.8169万股、200万股、178.5万股,获配资金分别为38241.6万元、28019.3847万元、4960万元、4426.80万元。

其中,中网投基金由网信办和财政部发起设立,属于国家级大型投资基金,重点关注互联网基础关键技术与设施、网络安全、人工智能、互联网+、大数据、云计算、网络信息服务等重点领域的创新技术、创新模式,筛选符合国家战略、前景良好的成长型企业和优质互联网项目。

英特尔大连系由英特尔(中国)有限公司投资设立的全资子公司,并由IntelCorporation实际控制。此前,Intel Corporation与澜起科技、清华大学签署相关合作协议共同合作研发津逮服务器CPU。Intel Corporation及其相关子公司均为澜起科技的重要合作伙伴。

同时,Intel Corporation全资设立的Intel Capital Corporation发行前直接持有澜起科技10%的股权,位列第二大股东。

而徐汇国投所在的徐汇区正在建设国家级人工智能产业集聚区,拟打造国家人工智能发展高地。2019年6月10日,徐汇国投与公司签署《战略合作备忘录》,共同促进集成电路产业在徐汇区的发展,推进具有全球影响力的科技创新中心建设。

静水投资的实际控制人系人民日报社,并就双方展开合作事宜进行了框架性约定。静水投资作为人民日报社的全资子公司,将全力协调推进澜起科技与人民日报社及其下属单位的合作事宜。

实际上,从公司上市前的增资历程来看,前后经历了多达六轮融资。根据招股说明书,公司发行前拥有股东46家,中电控股为最大股东,持15.9%的份额;Intel为第二大股东,持有10%的股份。其余股东直接持股份额均不超过10%,公司股权分散,无控股股东和实际控制人。

此外,从网下配售结果来看,A类投资者共计获配4618.0896万股,获配数量占网下发行总量的比例超过八成,达83.42%。B类投资者累计获配24.7523万股,分别由富安达基金、大成国际资管、新加坡政府投资、富敦资管、鼎晖投资咨询新加坡等5家机构分食。余下342个C类对象共计获配893.389万股。上述三类投资者获配比例分别为0.35889285%、0.35872899%、0.35800000%。

微信号:netfin888

评论