文 | 界面山东 顾梦轩

对中国的资本市场来说,科创板是鼓励科技创新的重要制度建设。创新型企业在科创板上市将有利于通过市场机制来配置科技资源,鼓励整个社会对科技创新投入的积极性,科创板将真正定位于中国的创新驱动战略,主要集中在信息技术、高端装备、新材料、新能源、节能环保和生物医药领域。

对山东来说,科创板是继中小板、创业板之后,为资本市场提供的又一机遇。这对于以非A股市场“第一梯队”的山东来说意义重大。科创板从推出到开板,不仅是为了试点注册制,更是资本市场一项重大基础性改革。

近日,山东科创板第一股已经闪亮登场,7月7日,烟台睿创微纳技术股份有限公司(688002)(以下简称睿创微纳)发布公告,公司首次公开发行股票并在科创板上市。

睿创微纳为科创板第二批过会企业,却将第一批提交申请的微芯生物、安集微电子、天准科技三家企业都甩在身后,可谓后来者居上。据悉,睿创微纳在6月14日晚间得到了证监会同意注册科创板的通知,过会仅3天便获得上市批文,提交注册仅1个工作日。

能成为山东科创板上市第一家,除了高效率回复上交所问询以及做好了各方面准备外,睿创微纳一定还身怀其他企业所不具备的“独门绝技”。

为何山东科创板第一股花落山东睿创微纳?西南证券分析师王彦龙表示,睿创微纳之所以可以顺利在科创板上市,跟公司的业绩、内生技术管理实力和所属行业的稀缺性不无关系。

理由一:红外成像领军者,国产替代正当时

非制冷红外成像行业具有较高的资质壁垒和技术壁垒,属于集光学、集成电路设计、传感器设计、MEMS工艺、计算机和物理学等多个学科为一体的技术密集型行业,行业具有较高的技术门槛。

王彦龙指出,从行业或者技术角度,目前,红外热成像行业国内水平整体较弱,稀缺性大,而睿创微纳的技术能力属于第一梯队,科创板会比较青睐这种有一定技术含量的,同时也代表了国内重点发展方向之一的行业,这也是公司能上科创板的原因。

从整个行业来看,2018到2023年,全球军用红外市场规模复合增长率为3.9%,平稳增长;在民用方面,技术进步将促使非制冷红外热像仪成本的不断降低,从而推动红外热像仪民用场景的不断拓展。预计到2023年军用市场规模可以达到107.95亿美元,民用市场规模可以达到74.65亿美元。

随着红外热像仪在安防、消费、车载、电力等领域应用的推广,国际民用红外热像仪将迎来需求的快速增长期,2023年全球民用红外市场规模将达到74.7亿美元,2018-2023年年复合增长率为10.3%,远高于军用市场。

可见,未来几年,军用和民用红外行业都有较好发展前景,而睿创微纳在军工和民用两个市场均具有较好基础和优势,两个市场协同开拓。

由于我国在红外热成像领域技术起步较晚,目前,不管是军用市场还是民用市场,均由发达国家企业主导。在军用领域,从供给端来看,全球军用红外热像仪市场的前10大供应商中,均为欧美企业;在民用领域,国内红外成像龙头公司大立科技与高德红外的市占率也仅仅分别为1.6%和0.2%。

近年来,国内非制冷红外行业经过多年的发展和技术积累,已经具备探测器的自主研发及量产制造能力,国内非制冷红外行业已经掌握了从探测器、成像机芯到整机产品的全产业链生产能力。虽然欧美国家企业仍占据绝大部分市场份额,但国内部分细分领域已经具备替代能力。过去五年,国内红外热像典型企业收入复合增长率明显高于国外龙头企业FLIR,国产替代正当时,这给睿创微纳的发展带来重要机遇。

基于此,战略布局方面,睿创微纳将重点布局安防、汽车驾驶等应用主赛道。红外热像仪在安防监控与汽车辅助驾驶应用潜力巨大,公司积极布局。红外成像多用在工业测温、可穿戴设备、安防监控、汽车驾驶、可穿戴设备、物联网等领域,特别是安防监控和汽车辅助驾驶领域有非常大的发展潜力。

理由二:营收、净利高速增长,毛利率同行业有优势

王彦龙指出,从公司财务表现来看,公司已经进入成长期,财务表现可以达到在主板上市条件,从这个角度看,公司科创板过会相对容易。

资料显示,睿创微纳是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。公司是高新技术企业,建有山东省红外成像与光电传感工程技术研究中心和山东省光电成像技术工程实验室。公司产品主要包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。

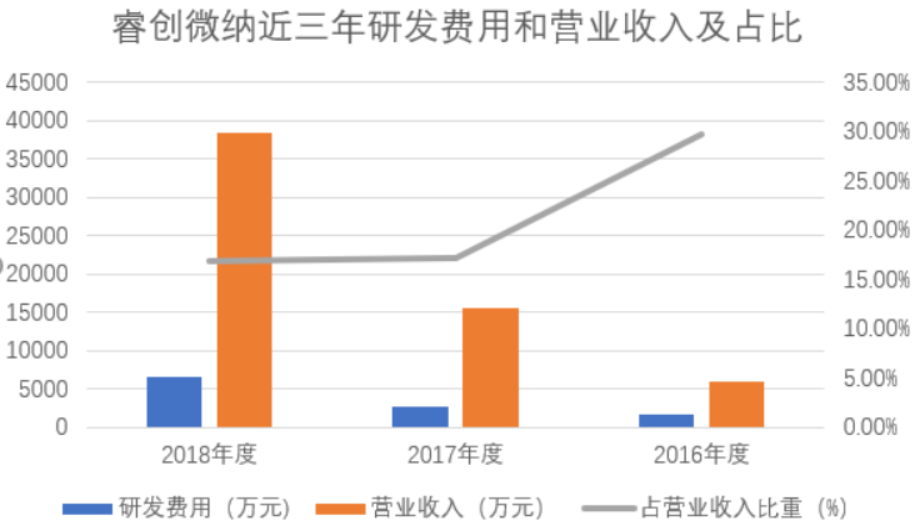

从财务表现看,公司营业收入和净利润指标三年来均呈上升趋势。2016-2018年公司营业收入分别为6,025.06万元、1.55亿元、3.84亿元,年复合增长率为152%。公司营业收入快速增长也带动公司净利润的迅速增长:2016年公司净利润仅仅969.33万元,2018年公司净利润达到了1.25亿元,年复合增长率259%。

银河证券研报分析称,睿创微纳2017年主营业务收入同比增长 159.07%,主要得益于探测器和机芯产品订单进一步快速增长。此外公司为进一步拓展国内民品销售市场和开发海外市场,在 2017 年全面推出整机销售,由于性能稳定且具有价格优势,相应订单持续增多,从而使2017年以来的整机销售收入明显增长。

2018年,公司的机芯和探测器销售继续保持快速增长态势,同时整机销售的市场进一步打开,由2017年度的1163.99万元增长至 1270.59万元,三大引擎使公司在2018年继续保持高速增长势头。

数据显示,公司的民用产品销售占主要部分,销售收入占主营业务收入比重超过70%,民用产品和军用产品的销售收入均呈现快速增长趋势。

净利润方面,2016-2018年,睿创微纳归母净利润分别为为0.09、0.64和1.25亿元,2017年和2018年同比增长611%、95%。

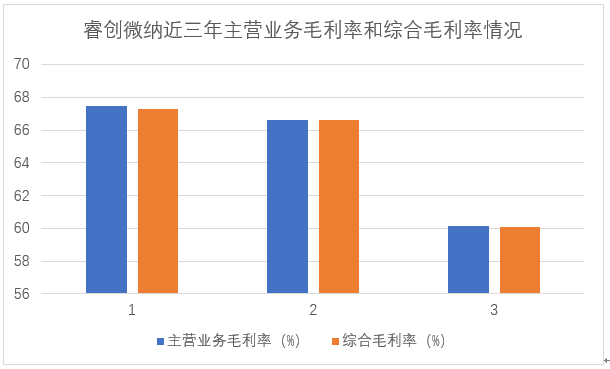

就毛利率表现来看,睿创微纳主营业务毛利率三年来呈下降趋势,分别为67.48%、66.64%和60.14%;综合毛利率也呈下降趋势,分别为:67.31%,66.61%和60.07%。

对于公司毛利率的表现,睿创微纳认为,综合毛利率变动主要是主营业务毛利率变动导致的。2018年度主营业务毛利率相比2017年度和2016年度有所下降,主要是由于:首先,在探测器和机芯产品方面,随着对主要客户的持续供货以及产品技术日趋成熟和生产成本的降低,公司逐渐降低成熟型号产品的售价;其次,公司整机产品的销量快速增长,收入占比快速提升,而整机产品毛利率相对较低。以上因素综合导致毛利率降低,但由于销量大幅增长,总体收入规模以及毛利仍呈现扩大趋势。

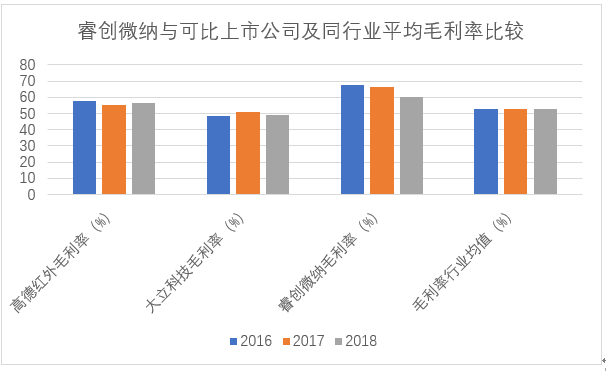

尽管均呈下降趋势,睿创微纳的毛利率水平依然高于同行业可比公司以及行业均值,数据显示,2016、2017、2018年,行业均值毛利率水平分别为53.06%、52.92%和52.55%。

与同行业可以公司相比,睿创微纳毛利率优势明显。2018年,同行业可比公司高德红外与大立科技的毛利率分别为42.13%与47.98%,远低于睿创微纳;对2017年和2016年来说亦是如此。

理由三:突破技术封锁,酝酿发展潜力

迄今为止,睿创微纳成立已经整整十年。2009年12月11日,睿创微纳在烟台成立,2010年,其控股子公司艾睿光电成立;2011年,睿创公司非制冷红外焦平面芯片、器件暨整机产业化项目被列入山东省第一批省级战略新兴产业;2014年,公司通过工信部集成电路设计企业资质认定;2017年,公司新筹山东省红外成像与光电传感工程技术研究中心获批立项。

十年沉淀,睿创微纳已经成为国内外红外成像行业领军者。公司自2009年成立以来,经历了核心技术培养期,核心技术产品化时期,目前进入到核心技术深化期,是国内为数不多具备先进的红外热像仪研发与制造能力的公司。

西南证券研报表示,公司自成立以来,一直专注于红外热成像核心技术与产品的研发,经历了核心技术培育期、核心技术产品化时期和核心技术深化期。2009-2013年为公司核心技术培育期,公司突破了红外探测器关键技术;2009-2016 年为公司核心技术产品化时期,公司开发出了第一代非制冷红外MEMS芯片和探测器产品;2016至今为公司核心技术深化期。

值得注意的是,睿创微纳的管理层是一群高学历理工男,全部是硕士及以上学位,其中,总经理马宏和副总经理王宏臣都是博士。

出生于1971年5月的马宏毕业于华中科技大学电子科学与技术专业,此前历任武汉邮电科学研究院光电研发工程师,华中科技大学光电子工程系教师,世纪晶源科技有限公司董事、副总裁、深圳世纪晶源光子技术有限公司董事长、总经理。

2010年3月,马宏任睿创微纳总经理,2015年4月,担任睿创微纳董事长,总经理。

值得注意的是,马宏还是睿创微纳的核心技术人员,其与公司高管王宏臣及陈文礼一样,拥有多年集成电路设计、MEMS传感器设计与制造、器件封测技术、图像处理算法研究与开发经验。这群科技精英有着理工男特有的低调,平时很少在公众场合发声露面。

此前马宏在接受媒体采访时曾表示,科创板的设立是党中央做出的重大战略部署,搭建起了科技创新和资本的桥梁。睿创微纳是一家科技创业型公司,创业十年之际迎来科创板开板,躬逢其盛,感到非常荣幸,同时这也给公司带来重大的战略机遇。“展望未来,公司定将不辜负各界的信任,继续坚持低调务实、脚踏实地的工作作风,持续加大科技创新力度服务国家战略,持续实现价值创造回报股东信任。”马宏说。

作为一家企业,想要成长发展,需要有自己的核心竞争力,研发能力至关重要,技术是其中关键要素,这也是决定一家公司估值的重要因素。

得益于管理团队对所属技术领域多年的积淀和精深,睿创微纳对研发的重视程度便可想而知。近几年,睿创维纳近年来不断加大研发投入:2016-2018年公司研发费用分别为 1794 万元、2676 万元、6508 万元,2017年与 2018 年同比增长率分别为 49.1%,143.2%。与可比上市公司高德红外和大立科技相比,随着公司营收迅速增长,公司研发投入规模已不逊色于这两家公司。

公司研发人员占总员工近四成,团队稳定成熟。2016-2018年,公司研发人员数量不断扩大,本科及以上人员数量分别为65人、124 人及 209 人,占研发人员比例分别为 90.28%、 91.85%及94.57%,占比逐年上升。

据了解,公司核心技术团队拥有多年集成电路设计、MEMS传感器设计与制造、器件封测技术、图像处理算法研究与开发经验,具有完整的从集成电路到MEMS器件、模组技术研发和产品实现的能力,目前已获授权共计87项涉及红外成像传感器热敏材料、器件结构和加工工艺的专利、14项集成电路布图设计权以及软件著作权37项。

风险提示:前五大客户集中度较高

界面山东注意到,2016年、2017年和2018 年,按同一控制方对销售客户进行合并前,本公司对前五大客户的销售金额合计分别为 4,440.64 万元、10,191.88 万元和 25,883.34万元,占本公司当期主营业务收入的比例分别为 73.70%、65.45%和 67.39%;按同一控制方对销售客户进行合并后,本公司对前五大客户的销售金额合计分别为5,127.21 万元、11,568.21 万元和 28,145.30 万元,占本公司当期主营业务收入的比例分别为 85.10%、74.29%和 73.28%。 前五大客户销售收入占比较高。

睿创微纳分析,客户集中度较高可能会对公司的生产经营产生不利影响:一方面,如果部分客户经营情况不利,或降低对公司产品的采购,公司的营业收入增长将受到较大影响;另一方面,客户集中度过高对公司的议价能力也存在一定的不利影响。

对此,香颂资本执行董事沈萌对界面山东表示,对大客户的依赖程度高,可能导致企业在销售过程中的议价权不足,影响业绩。“甚至不排除上市公司受大客户的影响,导致对外部股东权益的损害。”

此外,股权方面,睿创微纳较为分散,前三大股东均为个人股东。其中第一大股东、实际控制人马宏合计持股比例为18%;第二大股东李维诚、第三大股东梁军的持股比例分别为12.17%和5.68%。

睿创微纳也在招股书表示,由于公司股权相对分散,若在上市后潜在投资者通过收购控制公司股权或其他原因导致控股股东控股地位不稳定,将对公司未来的经营发展带来风险。

沈萌指出,公司持股分散,遇到重大事件前需要前几大股东相互合作,因此比较不会造成决策失衡或者失误。

他同时指出,所谓实控人并不是一个成熟资本市场的组成部分,上市公司应通过公司治理结构的规范进行管理,而不是依赖实际控制人,而有实际控制人的上市公司也并不确保不出问题。

评论