文 | 车前子@时金研究所

小米上市一周年之际,终于拥有了自己的大楼!雷老板斥资52亿,买下小米科技园!

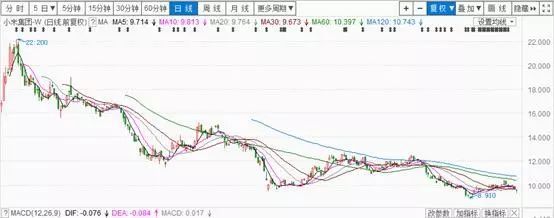

一周年,年轻的小米不仅没有兑现“让上市首日买入小米集团股票的投资人赚一倍”的诺言,甚至还让他们亏了一半。小米的股价已经从上市初的22.2港元/股的高位一路跌到了如今的9港元/股,相比17元的发行价跌幅达40%以上。对应公司市值为1637亿港币,不到300亿美元(2019年7月9日收盘数据),与雷军上市前喊出的“千亿美元市值”相去甚远。

这期间,小米以11.75亿港元的资金频繁进行了21次股份回购,却依旧无法挽回股价下跌的颓势。

小米集团一年来股价日线走势

小米股价的下跌固然受到全球股市整体萎靡不振的影响,但仔细分析,小米自身要解决的问题显然更多。

1 尴尬的定位——“互联网公司”还是“硬件公司”

如果说全球经济和资本市场的低迷,是导致小米股价腰斩的客观因素的话,那么小米上市之初的定位和估值过高则是导致其上市后股价腰斩则的主观因素。

一直以来,中国资本市场都不缺吹泡沫的公司,但小米的业绩在上市后的确是增长卓越。2018年全年,小米营收1749.15亿元人民币,同比增长52.6%;非国际财务报告准则计量,经调整利润85.5亿元,同比增长59.5%。今年第一季度,小米营收438亿元,同比增长27.2%,经调整利润21亿元,同比增长22.4%。营收利润双增,均超出市场预期。

可是从小米的股价来看,资本市场明显并没有买账。

为什么会有这种 “业务上涨VS市值下跌”的结果?这不由得让人想起小米在上市前所引发的争论——到底小米是不是互联网公司?

此前,雷军一直执拗地将小米定义为一家“互联网公司”,而不是手机公司。

了解小米的人都知道,小米的出生和成长可以说很大程度上是依靠了网络的力量,小米的营销甚至成为互联网营销的经典案例。从这个角度来说,小米更应该像是国内如阿里巴巴、腾讯,国外如Facebook、Amazon一样。

但我们也知道,小米并未成为真正的互联网公司。在过去几年里内,小米的互联网业务的收入从来没有超过总营收的10%。

根据小米集团发布的2019年第一季度财报,互联网业务收入则占总收入的9.8%,但依旧没有突破10%。此前三年小米互联网营收占比分别为4.9%、9.6%以及8.6%。

相比之下,智能手机业务的收入在今年一季度占总收入的比重为61.6%,IoT与生活消费产品的收入占比则约为27.5%。

小米集团2019年一季度财报

从手机等智能硬件的收入占比来看,小米天然带有硬件企业的属性,比如像苹果,像三星,像华为以及诺基亚,但与其说他们是硬件企业,倒不如说是有着硬件研发制造能力的科技企业。他们拥有不少的重资产,在很大程度上也属于“实业”,属于制造业的一部分。

而小米尴尬的地方就在于,它并没有自己核心的硬件研发能力,硬件的发明和制造与其自身并没有多大的关系,更多的是使用别人的技术。

而从小米的研发投入来看这一点则更直观,2018年财报显示,小米只拿出了58亿元进行研发,这一数字只占小米1749.2亿元年营收的3.32%,远低于华为、百度、阿里、腾讯、苹果这些小米在招股书中号称对标的企业。

因此,虽然小米出生于互联网,但它却无法抹掉自己硬件公司的本质。而即便硬件企业的本质如此明显,相比起华为、苹果等竞争对手,小米并没有属于自己的核心技术,当技术都无法独立时,又谈何提高身价,这在未来的竞争中只会使公司越来越艰难。

也正是因为如此尴尬的处境,业内对小米的估值曾出现过最高2000亿美元,以及最低400亿美元左右的估值差,而大部分机构给出的乐观估值则是在500—600亿美元左右,最终小米上市时确定的估值为550亿美元。

如今,小米集团的最新市值已不足300亿美元。

根据中金预测,到2020年小米集团的市盈率约为15.6倍,低于一些知名互联网企业的平均估值水平(见下图),低于港股互联网公司平均30倍左右的市盈率,与联想集团估值相接近。

因此,小米市值的现状虽然受到全球经济萎靡的影响,但更多的是,资本市场还是把小米看成一家硬件企业,而非互联网公司,这和小米自己的定义截然不同。

2 智能手机业务达到天花板,新的增长点在哪儿

从股市和估值的角度来分析了小米股价跌至低点的原因,那么小米实际的业绩表现则是影响其股价走势的核心。而如今随着小米的估值已经逐渐回归合理区间,这一因素将显得更加重要。

小米依然十分依赖智能手机业务,这不我们雷老板为了CC9操碎了新,都亲自玩起自拍,皮肤是不是变好了很多鸭。但如今全球手机商场都面临红利耗尽之后的增长乏力。以2016年三季度算起,增长率由最高的近9%下滑到了2018年四季度的0.13%。

而根据今年一季度财报显示,小米集团2019年Q1全球手机出货量同比下滑了6.3%,国内出货量同比下滑了3%。

其次,小米在国内市场份额也在持续下滑。根据此前Canaly公布的2019年第一季度中国智能手机市场份额,华为手机以34%的市场份额高居第一,其次是OPPO、VIVO分居二三位,而小米的市场份额仅有11.9%,同比下降了13%。

小米显然需要尽快寻找到下一个增长点,以满足资本市场和投资者的期待。

因此,在手机业务逐渐到达天花板的同时,雷军在今年1月将红米REedmi从小米独立,重新规划手机业务,并开始在IoT寻找新的新增长机会。

而该市场目前前景广阔。依据艾瑞咨询的报告,全球消费级IoT硬件销售额由2015年的3063亿美元增加至2017年的4859亿美元,复合年增长率为26%,预计到2022年将达到15502亿美元,复合年增长率为26.1%。

同时,小米的年报显示, 2018 年小米的 IoT 与生活消费产品的收入增长率为 86.9%。其中,智能电视和笔记本的收入增长率为 118.4%——当然,二者之中更为亮眼的则是小米的电视业务,2018 年,小米的全球电视出货量为 840 万部,同比增加了 225.5%。

因此,虽然小米的IoT板块规模仍然无法与其手机业务相比,但从增长率的角度,小米的IoT与生活消费产品业务成为拉动小米整体业务增长率的关键。

尽管如此,小米的IoT与生活消费产品业务也并非高枕无忧。例如在可穿戴设备方面,华为正在以年三位数的同比高速增长率迅速逼近小米,同样,随着今年华为进入大家电领域,也势必会在未来给小米造成压力。

小米上市一年股价腰斩的原因,与其对自身的定位以及上市初过高的估值有关,至于未来是否向好,还要看小米手机战略将如何调整,以及增长能否持续,至于另外一个增长引擎AIoT也是如此,尤其是面对竞争对手的追赶,如何保持核心竞争力也是关键。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论