文|文娱商业观察 赵炯

斗鱼又向上市冲刺了。

7月3日,久未发声的游戏直播平台斗鱼悄然向美国证券交易委员会提交了最新的招股书,并更新了2019年Q1的财务数据。这一行动被外界视为斗鱼即将上市的信号,有业内人士称其拟于下周三也就是7月17日正式登陆纽交所,斗鱼方面则表示以招股书为准。

前面之所以说“又”,是因为斗鱼的上市之路可谓一波三折:去年斗鱼就被传即将上市,然而接连遇到头部主播封杀、网贷广告被举报等多起恶性事件后被全网下架整改,上市未果。

今年4月22日斗鱼正式宣布向纽交所递交IPO申请,然而计划之中5月6日的路演、5月16日的IPO上市交易再次被推迟,外界不免对其冲击资本市场的能力产生怀疑。

事实上,从去年斗鱼露出上市苗头至今,整个直播行业格局与环境都已经发生了非常大的变化。

一方面是虎牙于去年5月成功登陆纽交所,资本似乎对直播平台抛来了橄榄枝;另一方面是从去年开始,一大批直播平台相继关闭,如去年11月全民直播、今年3月熊猫TV关停等,头部平台的陆续退出让行业里弥漫着一股紧张的气息。

在这种一冷一热的市场氛围中,斗鱼将以怎样的状态向大洋彼岸的纽交所发起冲刺呢?如果登陆资本市场,它下一步将怎样走?

上市前夕的斗鱼发生了哪些变化?

我们先从此次斗鱼披露的招股书数据中窥探其上市前夕的最新动态,同时拿与其“相爱相杀”的老对头虎牙进行横向比较。

具体从营收、利润、用户数三个维度来分析。

(1)营收

根据招股书数据显示,斗鱼今年一季度净营收14.891亿元,同比增长123%。其中,来自直播业务的营收为13.541亿元,比上年同期的5.434亿元增长149.2%。

而虎牙第一季度净营收为16.315亿元,同比增长93.4%,其中来自于直播的收入为15.525亿元。

事实上,从第一季度的营收规模来看,二者的差距其实不算太明显,但如果纵向来看,二者营收规模差距是在逐渐扩大的:斗鱼在2016、2017、2018年的营收分别为7.68亿元、18.85亿元和36.54亿元,而同期虎牙营收约为7.97亿元、21.85亿元和46.63亿元,三年间虎牙利润领先了斗鱼10亿。

值得一提的是,二者的营收来源占比近乎一致:第一季度斗鱼与虎牙的直播收入占分别占到总收入的91%和95%,二者一直摇旗呐喊的所谓流量变现、广告业务等业务几乎都可以忽略不计。

(2)利润

利润是斗鱼招股书中最大的亮点,因为其已经陷在亏损的泥沼中长达三年:2016至2018年,斗鱼亏损分别为7.83亿元、6.13亿元和8.76亿元,合计亏损22.72亿元。

此次它交给了资本市场一份提升信心的成绩单:一季度净利润1820万元,上一年同期亏损1.557亿元;归属于股东的净利润为1880万元,上一年同期亏损1.623亿元;调整股权激励费用后,净利润达3530万元,较上年同期增长1.852亿元。

相较于斗鱼刚刚扭亏为盈,虎牙则已经保持了稳定的盈利状态,其一季度净利润为6350万元,同比增长102.1%。

(3)用户数

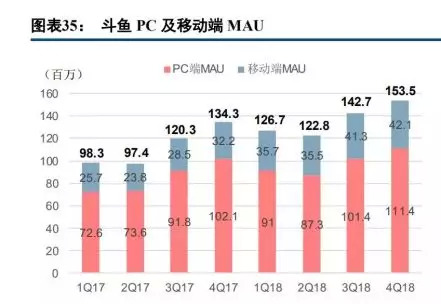

而在用户层面,招股书显示,一季度斗鱼注册用户达到2.809亿,月活跃用户量达1.592亿,同比增长25.7%,超过了虎牙的1.238亿。

同时斗鱼也在招股书中也提到了一季度营收的增长得益于付费用户的贡献,其第一季度付费用户量达600万,比上年同期的360万增长66.7%;每付费用户平均收益达226元,比上年同期的149元增长51.7%。

但从去年全年来看,斗鱼的付费用户与虎牙相比仍不占优势,其去年平均每季度为380万人,而虎牙为480万,而且斗鱼付费用户仅占其月活用户的2.8%,远低于虎牙同期的3.9%。

其实通过分析其招股书可以发现,斗鱼为了让资本市场对扭转对其不断亏损的负面印象,在盈利上做足了功夫。

去年其加大了收益分享费和内容费成本,深耕内容建设,由此付费用户大幅上升,从而转亏为盈,同时今年7月5日斗鱼的内容部门还进一步调整了组织构架。这一系列动作都是为了在上市前夕资本对其盈利能力产生信心。

严重依赖头部主播,是福还是祸?

那么付费用户增长导致斗鱼转亏为盈背后更深层次的逻辑是什么呢?

其实在于主播。

事实上,付费用户的增长源自内容的提升和流量的增长,而这两大块的改观几乎直接与主播直接挂钩。

去年以来斗鱼就在主播业务上投入的了大量精力,根据斗鱼公布的数据截至2019年3月,斗鱼与国内TOP100游戏主播中的51位签订了独家直播合同,其中包括8位TOP10主播。

这些主播也为斗鱼带来了不小的回报,去年斗鱼具有职业电竞背景的48位头部主播吸引了超过1.2亿用户观看,他们不仅能帮助斗鱼收获更多的增量用户,更重要的是它能够在存量用户上进行商业变现,据悉去年斗鱼超过50%的直播收入来自头部主播。

显然,主播对于斗鱼的重要性不言而喻,那么它是怎样将麾下的主播逐渐壮大的呢?

答案是挖人。

直播平台龙珠TV CEO陈琦栋曾称“现在的行业混乱是王思聪的锅,自从熊猫TV入场后高价挖主播的套路一直延续到了现在”。

事实上,斗鱼早就开始了挖人大战。2014年9月,斗鱼获得了红杉资本的2000万美元A轮融资。资本的助力加快了斗鱼的挖人脚步,随后其挖来了包括卢本伟、若风、周宝龙等诸多YY知名主播,据悉在卢本伟一人身上斗鱼就花了1500万。

从2015年~2017年,斗鱼“挖人战略”进行了更大程度的投入,从外部陆续挖来了洞主、张大仙等一大批极具人气的主播。截至今年年3月,斗鱼平台注册的主播数达到650万,头部主播6500位。

当然在挖人的同时,斗鱼的主播也在被挖。不久前,斗鱼主播神超和久哥均已跳槽虎牙,主播包子离开斗鱼,一下子斗鱼痛失三员大将。

不过站在另外一个角度看,带来商业收入的同时,频繁地挖人以及在主播上的大量投入也给斗鱼带来了很大困扰。

首先是频繁地挖人和被挖导致斗鱼的MAV(活跃用户数量)极其不稳定,因为其实直播用户大多数是跟着主播走的,而不稳定的MAV在某种程度上给斗鱼自身运营和广告收入带来了一定的压力。

其次是在主播上投入过高的签约费用和收益分成,斗鱼自身成本也在急剧上升。招股书显示,去年斗鱼主播分成费用及内容费用为27.9亿元,而今年光一季度这个费用就达到了10.67亿元,同比增长121.1%。

显然,对于主播分成支出,主播议价能力不升反降,这对其维持正常运营造成很大的困扰。

另外头部主播虽然能为平台带来大部分的收入,但他们也经常出现言语、行为失常的状态,由此给直播平台带来难以估量的负面影响。

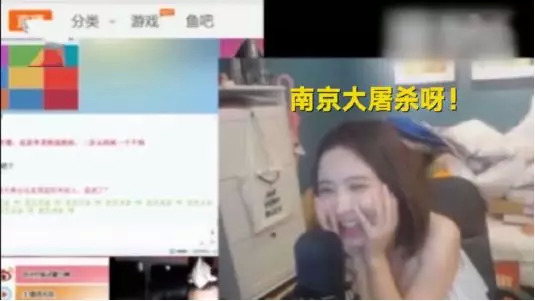

去年斗鱼多位主播就遭到监管层点名甚至封禁。去年1月,斗鱼主播卢本伟怂恿粉丝辱骂质疑他开外挂的人,随后被处罚;7月,斗鱼主播陈一发儿在前几年一段直播中公然把南京大屠杀作为调侃笑料被扒了出来,随后直播间被无限期关闭。

据笔者统计,在斗鱼2017年的十大主播就有6位因为恶性言论行为遭到不同程度的处罚,或点名或封杀,其中包括陈一发儿、冯提莫、蛇哥、B总001、七哥张琪格儿和五五开。这些主播一旦被封杀,主播平台的早期投入就前功尽弃了。

总而言之,斗鱼在头部主播上的深耕使得自身盈利得到改观,也算是“讨好”资本市场的一种方式,但在主播上过多的投入也会为其带来巨大的风险,如何在其中做好平衡是斗鱼应该调整和把握的。

踏进“上市俱乐部”,斗鱼的挑战才刚刚开始

如果不出意外,7月17日斗鱼将在纽交所敲钟,正式迈入资本市场。

但大洋彼岸接待它的将会是怎样的一副面孔呢?我们先来看看它的老对手虎牙直播。去年5月11日虎牙在纽交所上市,一个月后股价从15.25美元涨到50.82美元。然而这股势头并没有维持很久,截至目前其股价为25.4美元,几乎腰斩。

而对于斗鱼自身而言,其自身估值也有了一些变化。

去年腾讯在投资斗鱼和虎牙时,给虎牙的估值为15亿美元,而斗鱼估值接近30亿美元左右。

然而到今年斗鱼的估值却被认为需要缩水,CBInsights分析师和商业信息提供商Crunchbase分别认为递交招股书时的斗鱼估值缩水为15.1亿美元和11亿美元,也是直接腰斩。

可以说,现在资本市场对于直播平台的眼光已经带有审慎的神色。想要打动投资者,通过上面提到已经上市的几家直播平台的股价表现来看,斗鱼接下来还将面临不小的挑战

直播行业本身是一个需要大量资金投入的产业,而且目前斗鱼才刚刚盈利,行业又处在放缓和转型阶段,及时备好粮草是应对风云变幻市场的良策。

评论