文 | 新经济e线

在市场化询价机制下,首批25家已注册公司的实际发行定价结果表明,其发行定价相比发行前隐含估值整体存在一定幅度溢价。

对此,有业内专家对新经济e线表示,理论上来说,科创板上市首日表现取决于市场情绪和资金情况,后续表现取决于价格与公司实际价值之间的差距以及公司经营情况的变化。公司IPO以高市盈率发行,意味着发行价格已较为充分的反映了公司内在价值,此时上市后价格应相对较为平稳才算合理。

“不同于以往的是,科创板七成甚至八成左右的筹码掌握在机构手中,A股以往逢新必炒的局面或将有所改观。”对此,该专家称。“而且,随着科创板提高网上投资者打新门槛,其数量从超过1300万人下降至到300万左右,降幅接近80%。”

科创板参与人数和资金量低于创业板。创业板正式推出时对开户投资者投资经验有一定要求,但对投资者资金并无额外要求,而科创板则要求50万元以上投资者才能开户,且需要投资者有24个月交易经验。

“可见,参与科创板的散户资金较少,且投资者经验相对较为丰富,其投资可能会更谨慎一些,预计首日表现弱于创业板新股。”前述专家认为。

市场化询价一步到位

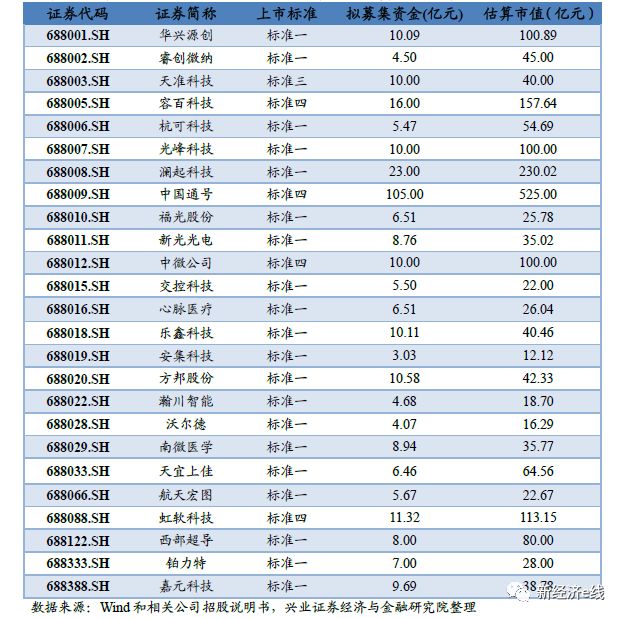

从科创板首批上市公司名单及其产业分布来看,首批上市的25家公司涉及到新一代信息技术关系、新材料产业、生物产业、高端装备制造产业等中国制造2025的关键领域,其中新一代信息技术产业公司达到13家,新材料产业5家,生物产业2家,高端装备制造产业5家。

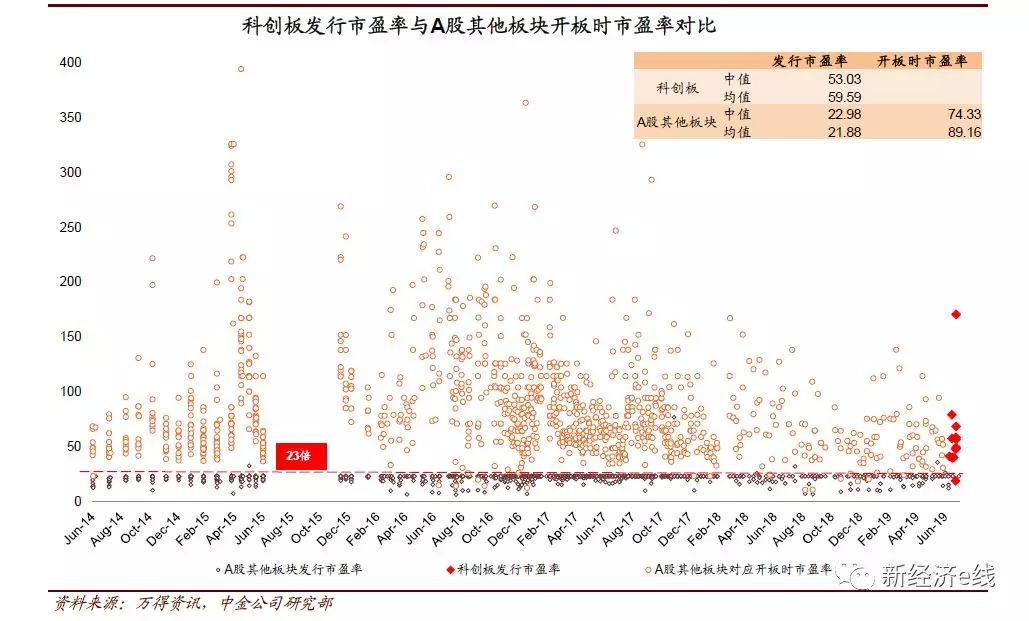

统计数据表明,截至目前已确定发行价的25家公司整体发行市值将达到2362亿元,合计募集资金370亿元,对应2018年静态市盈率均值49.2倍,中位数42.4倍,相比发行前隐含估值平均溢价37%。相比之下,2018静态市盈率最高中微公司达到170.8倍,最低的为中国通号18.2倍。

新经济e线注意到,科创板与A股的显著不同在于发行定价机制。科创板取消了直接定价方式,采用市场化的询价定价方式。这意味着科创板公司的发行市盈率很可能大幅度突破目前默认的23倍。而发行价的强弱对于日后科创板公司的长期收益,将有十分显著的影响。

从A股历史上看,虽然大部分时间都采用相对固定市盈率的定价模式,但在金融危机后的2009年至2012年,A股曾采取了市场化询价的新股定价方式,这与科创板的定价方式最为接近,也颇有参考意义。

据西南证券研究发展中心统计,2009年至2012年间,A股通过市场化询价方式上市的公司共有870多家,平均每年近300家。这些公司涵盖了电子、通信、计算机、传媒、电力和新能源等诸多行业。其中,主板96家,中小板428家,创业板354家。这些公司在从上市到后来的走势,呈现出三大规律。

其一,市场化询价制度下高估值成为常态。相较于固定市盈率定价的23倍,市场化定价机制下,90%以上的公司估值超过23倍,50%以上的公司定价在46倍以上。这也意味着市场化定价模式下,上市公司资金超募将是一个很普遍的现象。

在上述870多家公司中,54家公司发行市盈率在23倍以下,占比6%;361家公司发行市盈率处在23到46倍区间,占比41%;328家公司发行市盈率处在46到69倍区间,占比约37%;105家公司发行市盈率处在69到92倍区间,占比超过12%;还有31家公司发行市盈率高于92倍,占比约3%。其中新研股份(300159.SZ)发行市盈率破150倍,创下2017年以前最高纪录。

其二,尽管采用了市场化询价制度,但新股上市后仍然以上涨为主,但随时间推移,破发率逐步提升。也就是说,当初市场化询价状况下,经过一年的市场交易,有近一半的公司是会破发的。

其三,与固定市盈率定价方式相比,市场化询价的定价机制能够有效抑制上市后的短期炒作。2014年之后,新股发行价格基本受到23倍隐性市盈率上限限制,定价效率不足,与“市场起决定性作用”原则相冲突,出现了IPO抑价和上市后连续一字板涨停,新股成为游资炒作利器。

统计数据显示,在市场化定价方式下的2009至2012年,新股上市后平均首日收益率为36.2%,月内最高涨幅53.2%;而2014年IPO重启后的1100多家A股上市公司,首日收益率均值为42.9%,月内最高涨幅也达到了208.2%。用行政方式压制市场定价,反而导致市场以更激烈的相反方式回馈,同时也透支了新股股价中长期的上升空间。

在西南证券分析师朱斌看来,科创板的价值回归将快于A股其它板块新股。“随着上市时间延长,新股股价会向内在价值回归,一年内的破发率会随时间推移而上升。对于科创板而言,由于其采用了20%的涨跌幅设计,股价向价值回归的速度也会加快。”朱斌预计。

复制A股炒新或难盛行

无疑,科创板首批公司目前已成为市场重点关注,尤其是首批公司上市首日以及随后数日的表现会否被市场热炒,股价会否出现明显偏离实际价值等情况?A股此前新股上市初期“只涨不跌”的现象在科创板是否依然成立?这些都被打上一个大大的疑问号。

科创板首批25家企业的上市标准、募集资金和估算市值一览

显然,在市场化定价机制下,新股发行的市盈率将更高,这也就意味着科创板企业的估值将显著高于现有A股市场的科技股。

国开证券分析师孙征表示,按照按照最低50万元、平均100万资金计算,存量资金(及市值)或有1.6-3.2万亿,考虑到投资者对科创板的关注度较高,即使其中有5%的资金进行配置,也有800-1600亿左右资金可投资于科创板,大概率不会出现部分投资者担忧的开盘破发表现。6月底,上交所表示符合适当性要求的投资者户数约有320万户。

“我们判断科创板上市首日有望获得较高涨幅,但平均涨幅或低于创业板开市时的表现,在5个交易日的不限制涨跌幅走势中,个股炒作力度减缓,价格波动趋于平衡下降走势。”孙征如是说。“同时,由于其总体发行估值偏高,定价较为充分,如果首日平均涨幅较大(高于50%),则需注意随后一个月内价格回归的风险。长期来看科创板上市公司表现也将有巨大分化,其中具备长期投资潜力的公司必然仍是少数。”

截至目前,科创板首批上市公司情况以及投资者对于科创板的理解与当年创业板刚刚推出时较为接近。以创业板为例,在2009年10月底一次性批量上市27家,这些公司发行时市盈率普遍在50倍以上,上市后首日普遍大涨逾100%,投资者有较强的参与冲动。

但一个月后创业板公司平均涨幅不足10%,一年后平均涨幅更低。其中,12家公司一个月后破发,14家公司一年后破发,仅有吉峰科技一家公司一月、一年涨幅均超过发行价100%,且仅有吉峰科技一家公司一年后股价超过上市首日收盘价。

此外,中金公司研究员王汉锋认为,发行市盈率相较此前的新股有所提升,超募现象再现,可能将影响科创板的打新收益预期。

“目前科创板网下有效投资者数量更少,但与此同时发行市盈率的明显提升也降低了我们对于科创板企业上市后表现的预期。”王汉锋预测。“基于目前几家科创板企业的发行情况,我们粗略估算对于3亿元左右的产品而言,A类、B类、C类网下申购科创板年化收益率较为集中的区域分别为0-3.03%、0-2.85%、0-2.12%。”

需要注意的是,在市场化询价后,科创板的新股申购风险可能有所提升,由一二级市场价差带来的A股此前新股在上市初期“只涨不跌”现象在科创板出现概率降低。未来在参与科创板投资中,无论是新股申购还是二级市场投资,均需要注重科创板企业的基本面情况。

评论