记者 |

编辑 | 宋烨珺

引言

“有人烟处,必有海天”,这是海天味业(603288.SH)提出的发展目标。2018年是海天味业“二五”计划收关之年,公司也顺利完成了“五年再造一个海天,营业收入翻一番”的宏大目标。自海天上市以来,股价一路飙涨,市值翻了6倍还多。可见,资本市场对海天味业是非常看好。

海天味业如此高估值的背后,外资和港股通资金其实功不可没。近年来,外资对海天味业、贵州茅台、格力电器这样的国内消费领域广为人知、影响力大的“超级品牌”股格外看重。这些股票涵盖了衣食住行细分领域的龙头股。Wind数据显示,QFII持股市值比重较大的主要集中在食品饮料、家用电器、医药生物等大消费行业,其中持有食品饮料的市值占比最大,接近18%。向海天味业这样的消费类超级品牌,无疑会受到机构青睐。

但是,如此高的市值增长,我们也不禁要问,海天味业的成长性真的能撑起2700亿市值吗?梳理海天味业上市以来的年报,我们发现海天味业成长性承压已经不是最近开始的事情了。

现金流充足,流动负债却大幅攀升

曾经有投资者调侃道“海天味业穷的只剩下钱了”。虽是玩笑,但也可以反映其充足的现金流。2018年年报,海天的经营性净现金流为60亿元,同比增长27%。但是,在其充足的现金流背后,流动负债却在悄悄攀升。

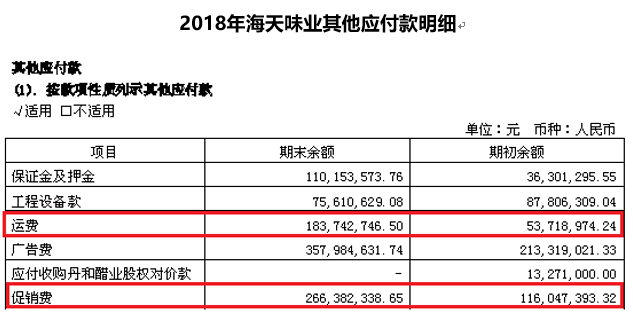

2018年,海天流动负债同比上升36%,快于营业收入和预收账款的增速。其中,其他应付款这一项同比增长高达70%。2017年情况也类似。流动负债同比增长33%。其他应付款同比上升40%。

反观2015年和2016年流动负债的数据,海天味业这两年流动负债增长并不明显。其中,其他应付款一项只增长了10%和0.4%。那么其他应付款为何从2017年起突然增长呢?

需要注意的是,在2018年其他应付款的明细项目中,运费上涨高达245%。但是,海天味业的出货量并没有如此大幅上涨。而之前年度,运费自2016年起都是下滑的。那么为什么2018年运费突然大幅上涨而且又和销售量的上涨不匹配呢?海天味业在报表附注中并未披露原因。如果这1.8亿的运费是虚增的,那么海天是否是通过虚构往来款造成体外资金循环来调节利润呢?

此外,海天味业的促销费也是从2017年开始持续飙升。2017年促销费从上一年2800万上升到了1.2亿元。2018年接着上升到2.7亿元。

除了促销费,2017年广告费也从4000多万上升到2个多亿。2018年广告费继续飙升到3.6亿元。促销费、广告费的涨幅均大于营业收入的涨幅。

我们无法证明这些突然暴增的促销费是否都是真实发生的。即便是,也足见海天味业为了促销也是蛮拼的。但是,海天加码促销的背后,似乎也凸显了其业绩增长正遭遇瓶颈。

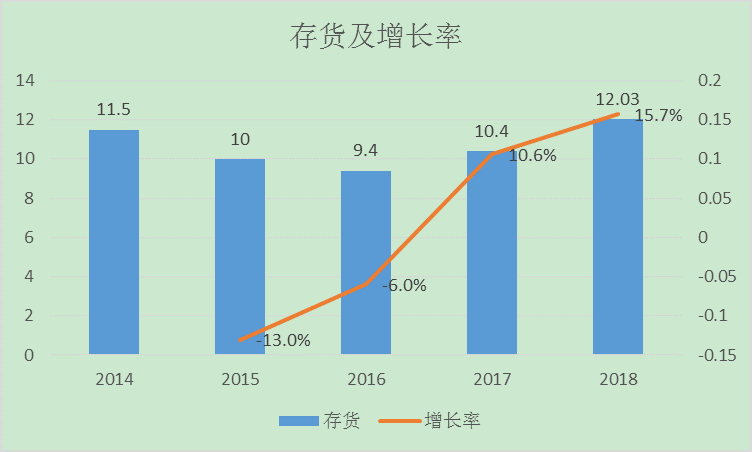

存货量暴增,预收账款增速放缓

近年来,海天味业存货一直处于增长趋势,尽管增幅不大,但是却有加速迹象。其中,产成品的增幅远高于存货整体增幅。2017年和2018年产成品的同比增长分别为58%和37%。

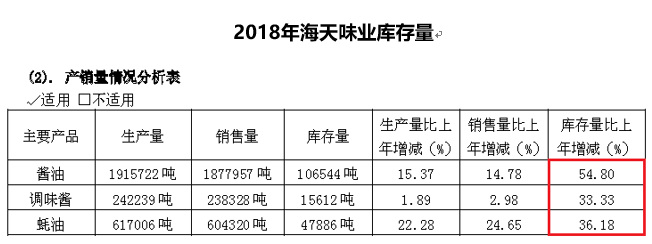

梳理库存明细,可以发现海天味业酱油库存量在2018年和2017年都同比上升55%。海天味业对于产品库存同比上升较大给出的原因是为春节销售旺季备货。但是,2016年和2015年的酱油的库存量同比均是下降的。同样是春节销售旺季,难道那时候就不备货吗?

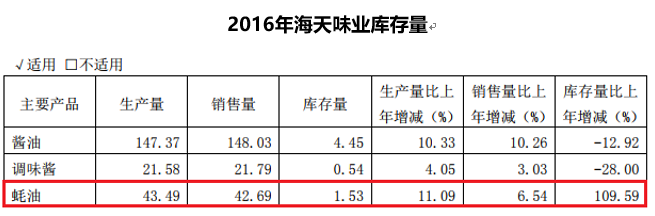

调味酱和酱油的情况类似。值得一提的是,蚝油的库存量从2016年开始就出现了爆量增长(109%)。2017年、2018年继续持续上升。公司给出的原因也是春节备货。令人疑惑的是,为什么公司要在16年的时候单为蚝油备货而不为营业收入占比更大的酱油备货呢?

海天的蚝油产品近年来增长快速,市占率已经达到了47%。那么蚝油的存货增长会不会是因为市占率居高后,再要打开市场越来越困难而出现的滞销呢?以此类推,海天的酱油和调味酱也有可能出现了滞销情况。

因为海天味业采用先款后货的销售模式,所以预收账款的多少在一定程度上可以反映海天味业在未来一定时期内的销售量。从2016年到2018年,海天预收账款的增速从62%下滑到了21%。结合存货数据来看,如果存货期末数量暴增是因为春节备货的话,预收账款似乎不应出现大幅下滑的现象。如今,预收出现明显的减速,不禁让投资者疑虑海天味业的酱油是否还和过去一样好卖?

终端消费见顶,海天的经销商还能撑多久?

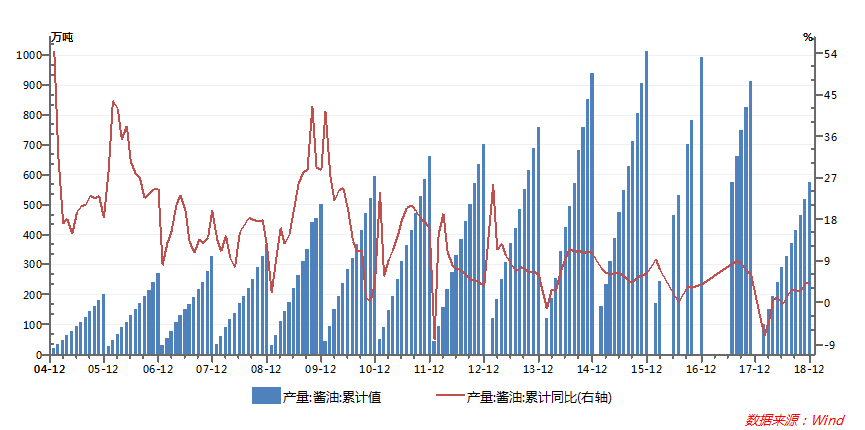

国家统计局数据显示,我国酱油产量从2004年到2015年呈现出放量式的高速增长,从2015年之后酱油行业总产量开始回落。2018年我国酱油总产量为576万吨。

随着健康饮食观念的普及,酱油的人均使用量下降是一个很自然的过程。日本的人均酱油使用量就是在达到12升/人的高位后,回落至如今的8升/人。2017年我国人均酱油消费量是7.2升/人,和日本差距不大。因此,酱油总量上升空间有限。

那么,既然酱油行业产量在15年已经见顶,海天味业近年来的业绩高速增长来自哪里呢?回答这个问题,我们首先要了解海天的经营模式。

海天味业采用经销商模式销售商品。而且,由于海天味业在行业内的地位,经销商通常都采用预付账款的方式订货。海天则根据经销商订单再加少量存货的方式进行生产。也就是说,海天味业的营业收入其实都是来自经销商。而且由于海天采用“买断式”销售,所以不存在销售退回这种情况。因为海天对经销商的强势地位,即便在终端销售存在压力的情况下,海天也可以通过向经销商压货的方式保证短期的业绩。

根据海天的招股说明书,2014年,海天味业共有一级经销商2100个左右。而到了2018年年末,一级经销商增加到了4800多个。5年时间增长129%。反观海天味业这五年的营业收入只增长了73%。可以看出,海天味业近年来的业绩增长主要靠拓展经销商数量。而单一经销商的平均收入其实是下滑了。

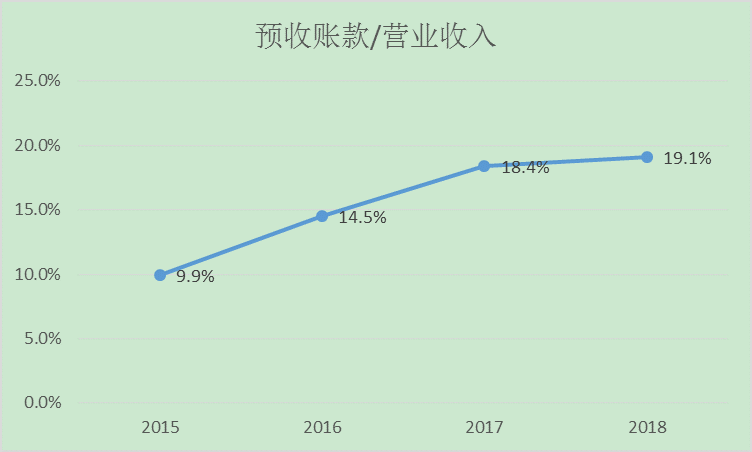

此外,海天味业预收账款占营业收入的比值近年来持续攀升。从2015年的10%上升到2018年的19%。通常如果经销商保持一定的渠道库存的话,那么这一比例不应出现大幅波动。但是,持续提升的预收账款占比在一定程度上反映了海天味业向经销商压货这一情况确实存在。

现在已经有经销商抱怨沦为海天的搬运工,吃力不赚钱。有经销商表示:“海天现在的增长有点拔苗助长,虽然说下设有无数经销商,但是据了解,很多有经验的大商都不愿意再卖海天,因为在原材料上涨如此严重的前提下,海天的毛利率不降反增,真正留给经销商的利润的只有百分之几。”

海天向经销商压货的背后凸显了其业绩增长压力。经销商本应是生产商的左膀右臂,短期内压榨经销商可以提振公司业绩。但是,长期来看如果海天不巩固渠道,将会很危险。

餐饮渠道承压

目前调味品消费渠道中,餐饮渠道比重最大,占到了45%。由于消耗量大、忠诚度高,餐饮渠道也是调味品消费的最核心渠道。根据广发证券分析,海天味业60%的收入来源于餐饮渠道。主要产品是定位中低端的草菇老抽和金标生抽。

中国食品产业研究员朱丹蓬分析称:“海天的快速发展得益于近两年餐饮行业快速发展的红利,当前海天业务的主要大单品已到达天花板,很难再有更大的突破空间。”

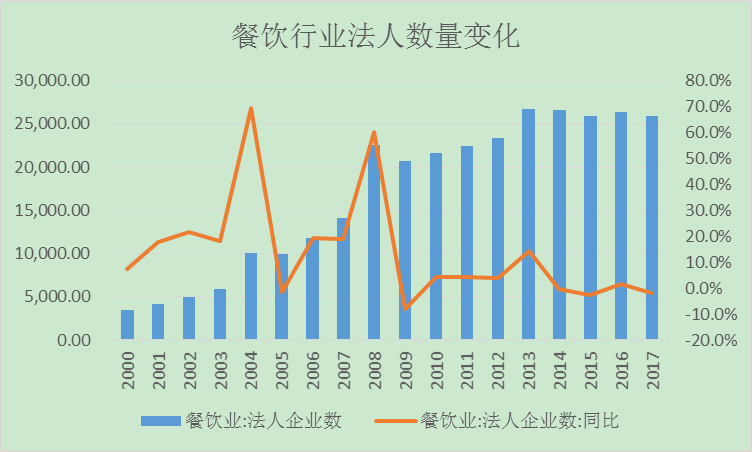

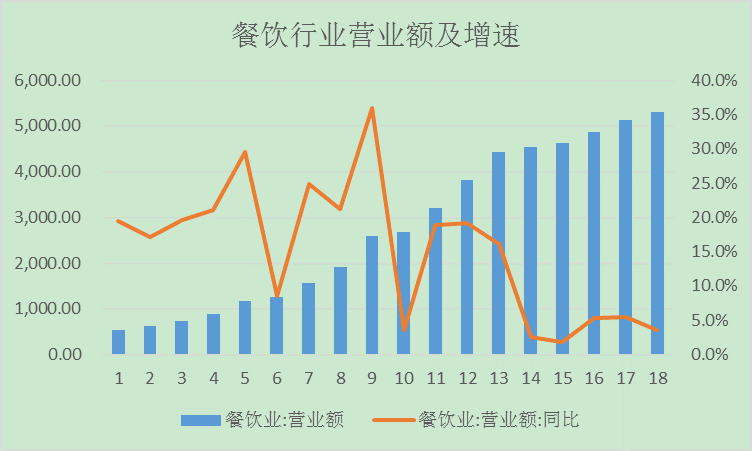

Wind数据显示,从2013年起,餐饮业营业额增速开始明显下滑。2017年增速仅3.6%。同时,餐饮业法人数更是呈现了负增长,意味着饭店数量在减少。餐饮行业的不景气为海天酱油的进一步扩大销售蒙上了一层阴影。

行业集中度提升空间有限

由于饮食习惯和口感偏好等差异,我国在饮食消费上主要形成“南甜北咸,东酸西辣”的格局。调味品地域分裂明显,呈现出区域集中态势,加之我国地域广阔,厂商较难打通全国市场,因此行业集中度提升本身难度就很大。

日本酱油行业前三的集中度达到48%。日本的酱油行业比我国更为成熟,他的龙头公司龟甲万更是面对全球市场。如此成熟的市场CR3行业集中度也没有过半,而且4-10位的公司市占率均不高。可见,调味品的差异化需求在一定程度上抑制了品牌的过度集中。

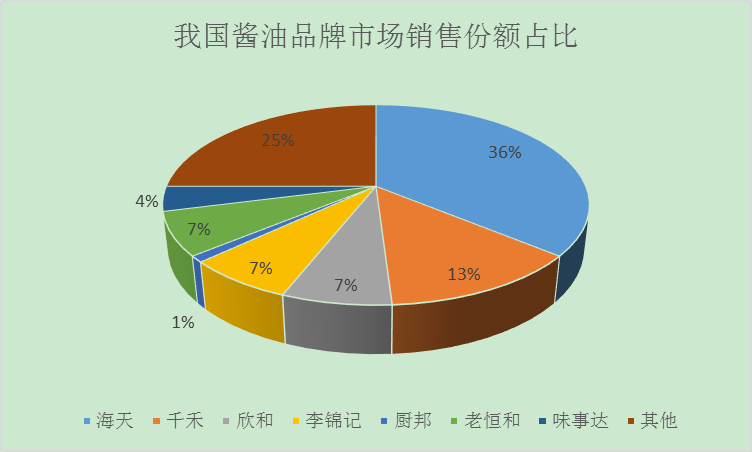

以销售额为统计口径,中国酱油行业集中度前三位已达到56%,超过日本。海天销售占比达到36%。以产量为统计口径,我国酱油行业的集中度也已经超过了40%。其中,海天占比33%。可见,海天未来想要提升市占率难度会越来越大。

高管减持超亿元

梳理海天高管减持数据可以发现,自2018年8月22日至2019年6月中旬,海天董高监对他们持有的本公司股份进行了35次减持,共计减持套现超过1亿元。其中,光2019年就套现8135.8万元。

值得一提的是,海天味业股价在5月30日突破100元之后,公司董高监成员张欣、吴振兴、陈军阳、叶燕桥4人在百元价位卖出21万股股票,共计套现2261.3万元。而且理由均为个人资金需求。除此之外,2018年,公司前十名股东中,有4名股东对海天味业进行了共计1589万股的减持。

中国食品产业分析师朱丹蓬就此分析表示:“海天味业当前股价正处于峰值,公司高管在此时进行减持可能是出于对公司的发展有所担忧,否则也不会在这个阶段进行股票抛售。”

和券商热衷推荐海天不同,买方机构对海天味业似乎持有更加谨慎的观点。从海天味业机构持仓来看,2018年年末,共有379家机构持有海天味业,但是到了2019年1季度时,持仓机构仅剩81家。而在此期间,海天味业股价上涨超30%。可见,机构是一路上涨一路抛售,筹码逐渐转移到了散户手中。

机构抱团持仓何时终结?

从2015年至今,海天味业前十大股东持股比例从78%上升到了83%。这一时间段也和外资持续加仓A股“白马股”的时间相一致。虽然调味品行业近年来持仓集中度都有所提升,但是海天的集中度是最高的。例如中炬高新(600872.SH)的持仓集中度只有47%,千禾味业是65%,恒顺醋业是54%。而贵州茅台的前十大股东持仓集中度也只到达77%。

由海天味业持仓集中度来看,机构抱团的现象尤为明显。不少投资人士认为,当前海天的高估值是由于机构抱团。那么,机构抱团现象会终结吗?

招商证券分析师认为:当前机构抱团消费股的现象主要是因为消费板块较其他板块业绩增长更快。如果一旦消费板块与其他板块的业绩差出现了转折,那么机构也会调整消费股预期回报。另外,根据以往经验,基民对“消费型”产品和基金管理人出现“抱团申购”时,可能也是消费股超额回报终结的时候。

结语

海天味业虽然业绩实现增长,但与估值相比,业绩增速显得较低。目前海天味业给出的2019年的发展目标是营业收入增长16%,利润增长20%。基于2019年预测每股收益的动态市盈率为53倍,市盈率数值远高于净利润增长率数值,说明公司估值较高。

2017年似乎是个转折点。通过分析可以看到,2017年之后的种种现象都显示了海天味业已经出现了增长放缓的迹象。为了应对增长乏力的现象,海天利用其强势的行业地位向经销商转移压力。但是,这种方式还能持续多久呢?现在,海天的业绩增速就像是悬在头顶的达摩克里斯之剑,一旦没有达到投资者的最低预期,海天的估值恐怕就要经历大幅度调整。

评论