文|时金研究所

7月11日晚间,A股“酒类流通第一股”华致酒行披露了2019年上半年的业绩预告。公告显示,2019年上半年,华致酒行预计实现净利润1.935亿元—2.01亿元,比2018年同期增长40.05%—45.48%。

华致酒行日K线走势图

1

业绩表现超预期

一般来说,上半年是酒类销售淡季,但是华致酒行的整体表现已经超出预期。华致酒行表示,2019年上半年业绩同比上升的主要原因有四点,包括:

公司加大了华致酒库开发力度,品牌门店的数量增加;

丰富产品结构,推出华致优选电商平台,效果明显;

加强精细化营销,华致酒行、华致酒库以及终端网点的单店销售额大幅提升;

毛利率较高的主销产品随着销售收入的增长,利润贡献也大幅增长。

另外,在披露上半年业绩预告的同时,华致酒行还公布了一项投资计划。公告显示,华致酒行的全资子公司西藏中糖德和经贸有限公司,拟与宜宾五粮液农村产业融合发展投资基金管理有限公司,共同投资设立宜宾五商股权投资基金(有限合伙),专项投资于KA渠道供应链管理公司。

华致酒行表示,这次投资的目的是为了进一步加强与核心供应商的合作,促进营销系统扁平化的构建推进,拓宽公司的发展空间,提升公司整体盈利能力,加快公司战略目标的实现。其中,西藏中糖的出资额为人民币4000万元,占合伙企业全体合伙人认缴出资总额的比例为4%。

公开资料显示,华致酒行创立于2005年,是一家酒类连锁销售企业,通过连锁门店、团购、直供终端和终端供应商,面向消费者和零售终端销售白酒、葡萄酒、黄酒以及进口酒等国内外酒类产品。2019年1月29日,华致酒行在深圳证券交易所挂牌上市,成功登陆创业板,成为中国“酒类流通第一股”。

除了半年报业绩预喜,华致酒行2018年的业绩表现也值得肯定。4月17日晚间,华致酒行披露了2018年度业绩公告,这也是华致酒行上市后交出的第一份“成绩单”。

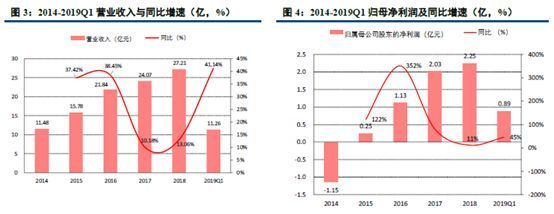

年报数据显示,2018年,华致酒行实现营业收入27.21亿元,同比增长13.06%;归属于上市公司股东的净利润为2.25亿元,同比增长10.94%。同时,截止2018年末,华致酒行的总资产为26.73亿元,比2018年初增长了35.13%,财务状况相对良好。

其实,近几年来,受益于行业回暖与全渠道销售布局逐步完善,华致酒行的营业收入出现快速增长的趋势,从2014年的11.48亿元增至2018年的27.21亿元,复合年均增长率为24.08%。

图片来源:中信建投证券研报

具体来看,2017年的营收增速受渠道调整影响回落至10.16%;2018年受益于O2O平台助力多渠道扩张,营收增速回升至13.06%;2019年第一季度营收增速进一步提升,同比增长41.14%至11.26亿元。

利润方面,2015年,华致酒行的归母净利润为0.25亿元,实现由负转正,之后持续提升至2018年的2.25亿元,2015年—2018年,归母净利润的复合年均增长率高达108%。2019年第一季度,华致酒行的归母净利润为0.89亿元,同比增长了45%。

2

发力终端布局“新零售”

年报显示,2018年,华致酒行持续发力终端建设,共计发展华致酒库客户223家,门店数量持续增加。截止到2018年末,华致酒行新增零售门店类客户 556 家。

华致酒行表示,遍布全国的零售门店客户成为华致酒库门店进一步发展的储备。全渠道营销网络体系的建设,使得公司通过线上线下双渠道适应用户消费习惯的变化,增强了用户粘性。同时,更加扁平化的销售渠道使华致酒行能够迅速占领销售终端,增强了与上游企业合作中的话语权。

值得注意的是,作为华致酒行部署酒业新零售的重磅品牌,华致酒库延续了“保真”的严谨风格,同时借助自主研发建设了线上O2O销售平台,为消费者提供订购、配送等一体化的新零售便捷服务。

显然,华致酒库的模式是领先酒商的一次大胆尝试。这种模式打通了线上需求与线下门店,将需求快速转化为消费场景,线上线下互通,让消费者在获得便捷消费体验的同时,感受到了消费带来的愉悦感。

年报显示,华致酒行开发并完善了“华致酒库”等线上平台,并与美团外卖、饿了么、京东等第三方平台达成合作,基本完成了O2O服务平台的搭建与布局。

近年来,中国消费者对中高端酒类的接受度和购买力显著提升,名优白酒的业绩“一路高歌”。根据相关预测,未来5年,中国白酒市场的潜在价值高达7000亿元。

而在酒水行业市场潜力巨大的背后,现有酒水行业供应链环节多、链条长,存在巨大的供应链改造机会。按照这个逻辑,酒类流通行业的商业价值将进一步凸显,发展前景不可估量。

3

百亿流通企业争夺战

一般来说,成熟的酒类流通市场具有行业高度分工协作、市场集中度不断提高等特点。据了解,美国的酒类流通行业遵循酒类三级分销制,即按照酒类供应商、经销商、零售商以及终端消费者顺序的三次流通,既能确保市场秩序,又能促进全行业进入良性循环发展。

数据显示,2018年,美国国内前十大酒类分销商占据了约70%的销量和68%的销售额,市场呈现行业高度分工协作、市场集中度不断提高的发展态势。以美国最大的葡萄酒和烈酒经销商南方酒业公司为例,每年向35万个终端零售商出售酒类饮料1.5亿瓶,营业收入达到1260亿人民币,占整个美国酒类流通行业的31%。

再来看一下国内,我国白酒行业经历了“黄金十年”的快速成长期,进入了以结构性调整为主的“铂金时代”。在这个阶段,消费需求向具备品牌优势的茅台、五粮液等白酒龙头持续集中。与此相呼应,经销商向头部集中的态势也在加速成形。

作为登陆A股市场的“酒类流通第一股”,华致酒行已经构建了相对稳定的分销体系和品牌效应。而在消费升级的背景下,茅台、五粮液、洋河等中高端白酒需求的稳定增长以及强大品牌力带来的渠道溢价能力,将成为华致酒行中长期业绩增长的重要保障。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

不过,投资者也要考虑到未来酒类流通行业竞争加剧以及电商新渠道开展不及预期,可能对华致酒行造成的冲击。

文 时金研究所

评论