译|智堡 夏立

本文系芝加哥大学 (UChicago) 贝克尔·弗里德曼研究所 (Becker Friedman Institute, BFI) 主持的拉丁美洲财政及货币政策史 (The Fiscal and Monetary History of Latin America) 研究项目中有关阿根廷的国别章节。

篇幅等原因有删节与改写,原文请见附件。该系列的研究皆基于全系列第二章(另见附件)中提出的基于政府预算限制 (budget constraint) 和对真实货币需求 (demand for real money) 的概念框架,将在下文中加以概述。

本篇为最后部分,第一部分请见《债务与通胀螺旋 | 阿根廷的半世纪血泪史(一)》;第二部分请见《危机的一百种死法 | 阿根廷的半世纪血泪史(二)》。

2002-2017 赤字结构性变化无力回天?

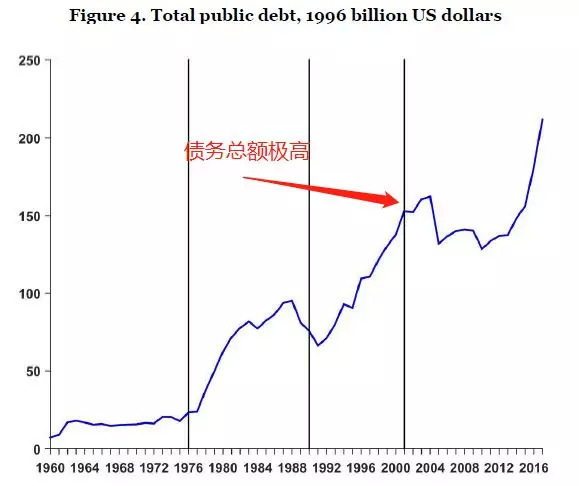

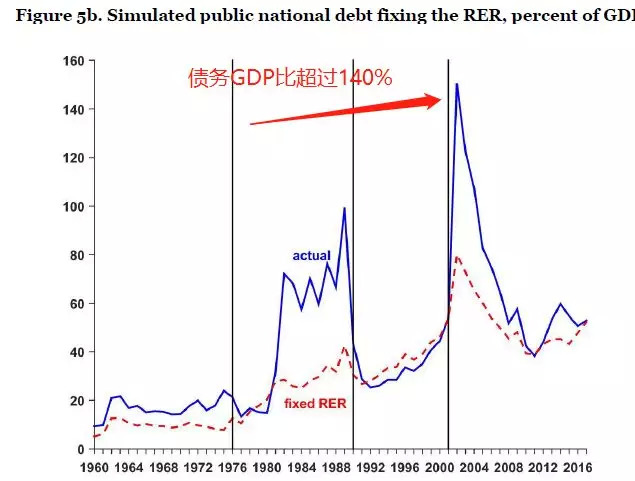

2002年一季度阿根廷迎来经济衰退的低谷,当时阿根廷GDP已较1998年的水平下降了近18%。失业率之高前所未有,贫困率则超过了40%。就其对公共债务的影响而言,这场危机同样代价高昂,可见图4与图5b。

图4 2002年前后阿根廷公共债务总量创阶段性记录

图5b 2002年阿根廷债务GDP占比突破140%,创历史记录

三个因素造成了债务的“突飞猛进”:

其一,是对银行业的救济(bail-out)。由于资产端和负债端在转换成比索时使用的兑换比并不一致,银行业已经破产。事实上,银行以美元计价的存款在转化为比索时兑换比是1.4,但以美元计价的贷款在转换成比索时的兑换比却是1.0。

其二,在2002年,联邦政府通过置换吸收了多个省级政府的债务。

其三,为帮助最贫困人口度过危机,阿根廷实行了特设的社会(救助)项目 (social program)。

2005年,在违约债务的再谈判之后,债务总量终于开始大幅下降。一小部分债权人接受了2005年的债务重组计划,不过这些债权人所持债务占总额的近四分之三。2010年第二轮谈判时,93%的债务得以重组。其余7%(前一章所提及的“钉子户”秃鹫基金)通过法律诉讼,在2016年与阿根廷政府达成协议,最终获得了全额本息赔付。值得一提的是,即使经过了2005年的债务减免,阿根廷在2006年的债务总额(图4)和债务GDP占比(图5a)仍高于2001年违约前的总额。第二章中对于拉美国家选择违约的讨论中,论述了许多国家在支付了选择违约的各项成本之后,其最终债务水平却得以大幅下降。但是至少在阿根廷,情况并非如此。

在经历了1998 - 2002年大衰退后,阿根廷经济复苏得非常快,并史无前例地连续六年迎来了财政盈余。财政盈余意味着,即便违约后无法进入信贷市场,政府也不需要通过提高铸币税的方式融资,自然也不会有为赤字融资而引发的通胀。在2003年到2007年,阿根廷的通胀率基本保持在个位数水平。2010年的债务总量与2006年第一次再谈判时差不多。情况在2008年至2010年间开始变化,健康的盈余逐渐消失。到了2013年,阿根廷又回到了2%的财政赤字。此后赤字继续增加,在2017年时达到了令人担忧的近6%。在2016年可以重新发行外债之前,赤字必须由铸币税融资,因而通胀再次上升,达到年均近25%,在样本结束的2017年一直保持在该值附近。

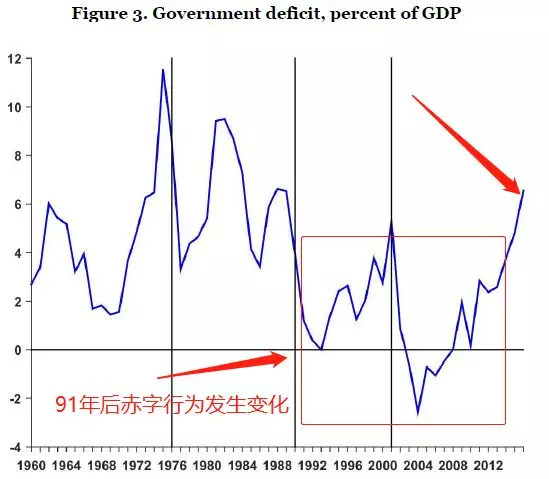

当然,这一阶段的所有赤字并非都由中央银行印钱来提供资金,债务总量在2010年来呈上升趋势,这意味着阿根廷也向国内发行债务。在2016年达成协议后,阿根廷的赤字则通过发行外债融资,所以16-17年间的巨额赤字并没有迫使央行打开印钞机。上文中提到阿根廷的的赤字行为,在1991年发生了结构性变化(如图3所示),但近年来似乎又已经回到了1991年之前的水平。

图3 政府赤字GDP占比

根据第2章理论框架,我们可以得出结论,如果不改善财政赤字,阿根廷的经济状况还可能再次出现大幅波动。本章的撰写完成于2018年底,此时赤字再次恶化的一些潜在风险乃至再次飙升的债务负担,已经产生了显而易见的影响。通胀率一直高于预期,美元兑比索汇率在短短几周内翻了一番,并导致2018年中央银行两次易主。与此同时,阿根廷债券的利率大幅上升,政府被迫向IMF寻求财政援助。

2017年后的阿根廷

编者注:由于作者成文的限制,并未对2018年的阿根廷货币危机进行详尽讨论,编者在此处将依据本文的理论框架梳理2017年至今阿根廷又发生了什么。

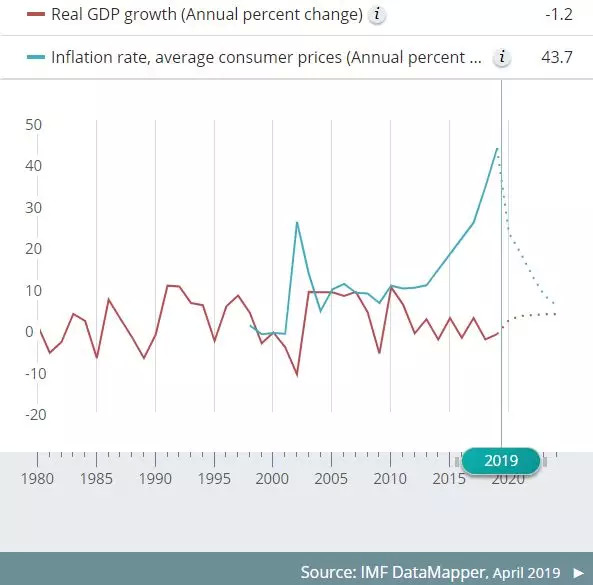

作者原文中没有提及的,是第四阶段后期(2010年)阿根廷政局发生的变化。在前胜利阵线(奉行左翼庇隆主义,高公共开支及社会福利)总统克里斯蒂娜2007-2015年任上,阿根廷的原始赤字逐年增加,在2010年从盈余转为赤字。此间阿根廷奉行贸易保护主义,进行外汇管制,以保证比索汇率稳定。但正如上文所述,由于在2015年之前,左翼政府的大量开支无法通过发行债务融资,导致通胀飙升(尽管图B中使用阿根廷国际统计局的官方数据显示,在2015年前通胀率在10%左右,但多方信源表示实际通胀率远高于此),同前文所述的两次国际收支危机的影响相似。2015年右翼总统马克里接手时,阿根廷央行的外储在多年下降后,只剩200亿美元(图A)。

图A 阿根廷外汇储备,单位:百万美元

图B 阿根廷GDP增长率与通胀率

马克里凭借着终结通胀的口号赢得了选举,在上台后立刻取消了外汇管制(外储得以回升)并实行了一些列市场化改革:包括结束贸易保护主义和削减政府开支。在马克里任期的第一年,他就大幅削减了对公共事业 (utilities) 的补贴,并引起了大规模的抗议。

放松外汇管制止住了外储下降的势头,虽然在金融上的松绑对吸引外资起到了推动作用,但也加速了资本外流和货币贬值。如图C所示,在2015年间取消外汇管制时,阿根廷比索就经历过一次大幅度的贬值。由于汇率的贬值,尽管政府在2016年达成协议后,融资渠道转向外债,停止了通过铸币税填补赤字,但还不足以停下通胀的脚步。(图B)

图C 美元兑阿根廷比索汇率,来源: XE.com

由于此前贸易保护主义期间,实行进口替代工业化,但阿根廷本国的制造业竞争力有限,进口替代工业化仍需要大量进口技术、设备和中间产品。出口方面,由于阿根廷出口商品结构单一,外汇收入主要来自大宗商品(农产品),而全球大宗商品市场又在2011年陷入长期低迷。2013年后,阿根廷几乎每年都存在大量的贸易逆差(图D)。贸易逆差,和放松外汇管制下的资本外流继续带动外汇贬值,使得通胀继续增长。

图D 阿根廷经常账户,单位:百万美元

此前几年,如图A所示,阿根廷的经济增速明显放缓,到2018年已陷入衰退(-1.2%)。在马里克完成对赤字的削减并带动国内总产出增长之前,阿根廷在2018年受到了外部因素的冲击,点爆了危机。美联储2018年内的多次加息,推升利率令美元再次强势,加速了新兴市场货币贬值,阿根廷在国际市场上融资成本增加,不得不向IMF寻求援助。同时阿根廷2018年主要创汇项大豆因天气原因减产,贸易余额跌至历史低谷(图D)。半个多世纪以来经历多次危机的阿根廷国民,早就对比索丧失了信心,民间普遍持有美元并抛售比索。如图C所示,比索兑美元汇率在2018年初开始大幅跳水,从年初的20比索兑1美元下滑至6月的40比索兑1美元。另一方面,由于财政紧缩在政治上的推进困难,此时财政上仍存在不低的原始赤字。另一方面,靠发行债务为赤字融资,债务增加的同时付息总额也随之增加,进一步加大了缓解总赤字的难度。

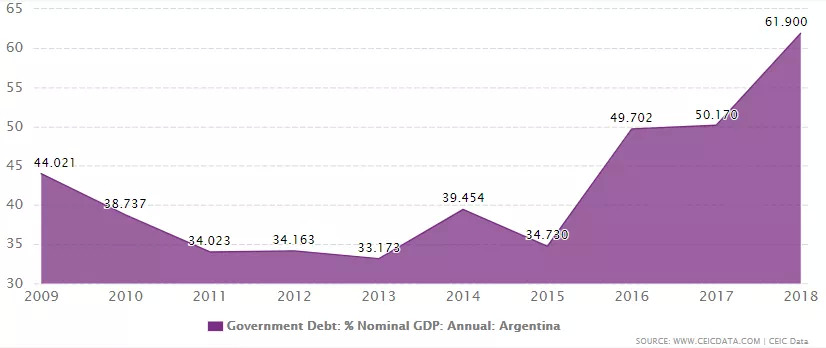

图E 阿根廷债务GDP占比(最新至2018年)

2018年6月,阿根廷不得不向IMF求救,寻求500亿美元的资金进行纾困。同年9月,拉加德宣布将救济金额追加至571亿美元,允许阿根廷央行开展外汇干预将汇率维持在34-44美元兑1比索的区间内,并开出了同2001年危机时相同的药方:削减财政赤字!IMF对自己的药方抱有很大的信心,从图B的虚线中,IMF预测阿根廷可以在未来取得较稳定经济增长,并大幅降低通胀水平。

根据最新发布的,阿根廷2019年第一、二季度政府报告,阿根廷取得了相当于GDP0.2%的原始盈余 (primary surplus),然而路透社采访的分析师认为,之后的日子只会更加艰难。下半年IMF给阿根廷定的赤字目标是低于0.5%,而根据阿根廷财政分析研究所 (Argentine Institute of Fiscal Analysis) 预测,阿根廷在下半年可能会录得0.7%的原始赤字,再算上不低的利息偿付,前景不容乐观。

阿根廷在今年10月将进行总统大选,现总统马里克能否连任将决定阿根廷能否长期服用紧缩的药方,然而在如今通胀尚未缓和时,削减公共开支与福利已经显著降低了阿根廷民众的生活水平。虽然民调领先的前总统克里斯蒂娜在19年5月宣布不参选总统,为马里克的胜选增加了概率,但阿根廷天空的阴霾仍未散去。

回顾与总结

再回到原文,让我们结合第二章中的概念框架,从融资需求和融资手段的变化两个方面对四个阶段进行复习和总结。融资手段的变化主要包括:债务及铸币税的变化,而需要融资的原因主要是:原始赤字(primary deficit) 和为债务的付息(interest payments)。

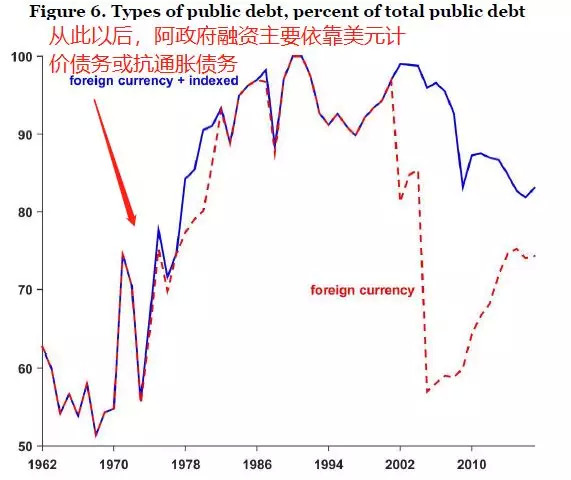

第一个阶段的融资需求由极高的原始赤字和小额的付息组成。由于无法借助国际市场为债务融资,这一阶段债务平均增长缓慢。因此,货币融资成为了主要手段,三分之二的融资源于铸币税。这就是为什么在此期间通胀率很高。这也是财政转移 (transfer, 译者注:此处transfer指的是公共部门向私人部门的转移,为负则意味着私人部门的财富向公共部门转移) 为负的唯一阶段。许多地方债务以比索计价,而通胀的增加稀释了债务的实际价值,这等同于将私人部门的财产充公。而如图6所示,阿根廷的人民吸取了“教训”,此后,政府再难发行用比索计价的非抗通胀债务。

第二阶段的原始赤字虽然比过去十年略低,但仍处于高位,而利息支出在此时占据了总赤字的一半。由于在第二阶段早期政府债务的大幅增加,为填补赤字,铸币税在此时远高于第一阶段。因此,第二阶段出现了极高的恶性通胀。

从1991年开始,原始赤字的行为发生了根本性变化。由于货币局制度,铸币税在1990年代无从谈起,因此四三阶段的赤字主要由债务融资。债务的增加主要来自于付息,并一定程度上带来了公共部门向私人部门的正向转移。这些转移大部分是在通胀率稳定后的几年内产生的,政府为了偿付主要属于养老金受益人的未记录债务(为此政府还被告上了法庭),发行了这一系列债券。

最后一个阶段的特点是铸币税的卷土重来,即使这些年间原始赤字平均为负,但是付息的存在抵消了降低原始赤字的努力。随着原始赤字在过去几年中开始恶化,阿根廷政府不得不再次动用铸币税为赤字融资。同时,2002年危机期间,债务的大幅增加导致了向私人部门的高额财政转移。因此这一阶段的预算外支出非常大;尽管在2005年债务重组时阿根廷得以豁免大量债务,也难以让赤字有所改观。

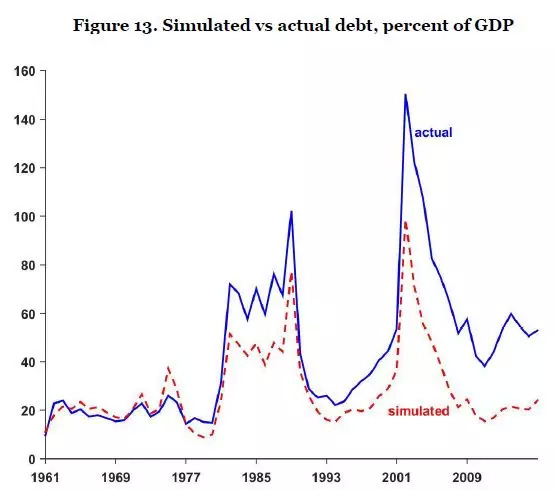

为了研究这些预算外支出带来的争议性影响,我们将这些年间每年的财政转移假设为零,并做了模拟。图13中的红虚线展示了模拟后的阿根廷总债务。正如之前所预期的,在第一阶段,模拟债务高于实际债务。然而这一趋势在1980年代初期发生变化。这可能是由于1982年,阿根廷政府为存款和汇率提供保险。在1990年代初期,模拟债务与实际债务的差距拉大,因为政府为偿付之前未记录的债务发行了债券。2001年危机时模拟债务大幅背离实际债务,两者之差在债务重组后有所减少,但近来又呈现出继续增加的态势。实际债务与模拟债务之间存在差异,恰恰是因或有负债 (contingent liabilities) 产生的表外费用。

图上反映了一个戏剧性的事实。截至2017年底,阿根廷的债务GDP占比略高于50%,而模拟结果表明,如果债务变化仅基于赤字需求,该比率应该只有20%。也就是说,有超过60%的公共债务发端于“意外因素”,而非政府经过深思熟虑的赤字应对措施。

总而言之,我们分析的结果是:从1960年到1990年,政府收入和支出之间的系统性不平衡,导致了阿根廷在这三十年间周期性高通胀。在通胀率最高的十五年间,阿根廷经济极其糟糕:1990年的人均收入基本上与1960年相同。分析还解释了为什么从1991 - 2001年间,尽管原始赤字平均为零,阿根廷不得不平均付出其总产出的2%用以偿还债务。为支付利息而导致的债务增加,引爆了2001年债务危机。

债务危机的财政成本非常高昂,即使考虑到2005年债务再谈判中第一步商定的债务豁免,政府最后还是承担着比违约前更高的债务水平。时至今日,这些债务负担仍然存在,主要赤字的大幅恶化加剧了这种负担,其水平与通胀率高和经济表现不佳时的水平相近。

阿根廷的宏观经济史,在半个世纪内因各种“特别事件”声名狼藉。这些事件为阿根廷平民百姓带来的只有悲伤和苦难。而我们认为,这一切的症结在于政府无法将支出限制在真正的税收收入水平以下。“病魔”在2010年再次复燃,症状在2018年开始急剧恶化。为了获得IMF的巨额贷款支持,政府再次提出了削减赤字的治疗方案,然而阿根廷能否就此度过危机仍有待观察。

悲观的说,阿根廷社会很有可能没有吸取教训。历史可能再次重演,新的宏观经济危机再次来临,阿根廷在乐观和挫折中循环往复。但如果这份药方有效,且阿根廷能坚持服用,我们可能会看见阿根廷结束宏观经济的不稳定,并在延迟了几代人后带来经济的增长与繁荣。

来源:

Burin, Gabriel, Argentina fiscal goals on track for now - but about to get much harder, Reuters, Jun. 29th 2019

The Role of the IMF in Argentina, 1991-2002, (2003)

Buera, F., Nicolini, J.P., The Monetary and Fiscal History of Argentina, 1960-2017, Federal Reserve Bank of Minneapolis - Research Department Staff Report, February 2019

Kehoe, T.J., Nicolini, J.P., Sargent, A Framework for Studying the Monetary and Fiscal History of Latin America, 1960-2017, Federal Reserve Bank of Minneapolis - Research Department Staff Report, March 2019

高庆波:《阿根廷债务危机:起源、趋势与展望》,载《国际经济评论》,2015年第6期,第92-105页。

高庆波,芦思姮:《阿根廷经济迷局:增长要素与制度之失》,载《国际经济评论》,2015年第6期,第92-105页。

评论