文 | 变哥@时金研究所

半年报“业绩预告”阶段如期而至,曾是外资“心头好”的大族激光业绩突然爆雷令市场震惊不已。

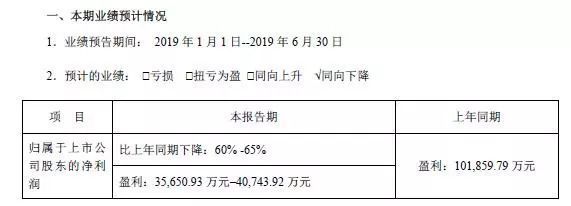

7月12日晚间,大族激光披露了2019年半年度业绩预告。公告显示,预计2019年上半年归属于上市公司股东的净利润为3.57亿元—4.07亿元,同比下降60%-65%。

这颗“大雷”来得猝不及防。7月12日还在上涨的大族激光7月15日就惨遭跌停,市值单日蒸发38.52亿元。到了7月16日,大族激光继续下跌,截至收盘,跌幅为2.06%,报收31.78元/股。

1

净利润下滑超6成

对于业绩大幅下滑,大族激光在公告中解释了三点原因:

★

一是受制于消费电子行业周期性下滑及部分行业客户资本开支趋向谨慎影响,预计营业收入同比下降约7%,由于产品结构及市场竞争的影响,综合毛利率同比下降5-6个百分点;

★★

二是预告期内,受汇率波动影响,公司汇兑收益同比减少约3500万元;

★★★

三是2018年同期,公司部分处置了深圳市明信测试设备有限公司及PRIMA的股权,合计对2018年同期归属于上市公司股东的净利润影响约1.87亿元。

实际上,大族激光2019年的业绩出现下滑并不是偶然,在2018年的年报中就能看出端倪。

数据显示,受益于消费电子应用需求旺盛、全球PCB产业复苏等因素的影响,大族激光2017年的营业收入为115.6亿元,同比增长了66.12%,同期的归母净利润为16.65亿元,同比增长120.75%。

然而,2018年年报显示,大族激光实现营业收入110.29亿元,同比下滑4.59%,,同期的归母净利润为17.19亿元,同比上涨3.22%,但是,扣非后归母净利润却同比下降了11.4%,下降至14.54亿元。

除了业绩下滑以外,大族激光的经营活动现金净流量在2017年达到19.74亿元高峰后也出现了下滑。2018年,大族激光的经营活动现金净流量为7.97亿元,到了2019年一季度,这个指标竟然变成了负值,为-2.12亿元。

2

多家机构踩雷

值得注意的是,大族激光曾是备受机构追捧的优质白马股,接近一半的流通股掌握在机构手中。

数据显示,截止2019年一季度末,共有63家机构持有大族激光的股票,合计持股数量为4.62亿股,占流通股的比例高达46.46%。

2019年一季报显示,在大族激光的前十大股东中,只有一个自然人股东,其余均为机构。具体来看,香港中央结算有限公司(陆股通)持股数量第一,有1.94亿股。证金、汇金分别位列第四、第五大股东席位,外资UBS AG和加拿大年金计划投资委员会—自有资金(交易所)位列第六、七位,中邮核心成长混合型基金、全国社保基金六零一组合位列第八和第九,富达基金(香港)-客户资金位列第十。

尤其引人注目的是,2019年一季度,大族激光曾一度被北向资金“买爆”。2019年3月5日,港交所发布公告称,由于大族激光总境外持股比例超过28%,从3月5日起深港通将暂停接受该股票的买盘;3月7日,大族激光还因此被剔除出MSCI中国全股指数。

可以说,一直以来,大族激光都是外资的宠儿。然而,机构投资者最终的关注点仍要落实到基本面的变化。由于预期业绩大幅下滑,各路资金纷纷逃出大族激光。

盘后数据显示,7月15日,大族激光的成交额为11.61亿元,遭到主力净流出。其中,深股通在买入3788.84万元的同时卖出了1.9亿元,占当日成交额11.61亿元的16.37%。

另外,还有三家机构席位争相出逃,合计卖出金额为6666.47万元。但是,也有两家机构逆向而行,当日合计买入3370.27万元。

数据来源:wind

值得一提的是,在7月15日,卖出大族激光的都是主力资金,买入的则多为净小单。

另外,中金公司将大族激光的目标价下调至36.7元,下调幅度为22%。中金公司表示,从单季度来看,预计2019年第二季度大族激光的收入将下滑约23%,归母净利润约下滑60%—70%。同时,中金公司认为,2019年上半年,受到全球周期性影响,消费电子需求低迷,加之主要客户2019年产品创新有限,资本支出下降,预计上半年消费电子收入同比下滑30%。

3

大族激光还有机会吗?

资料显示,大族激光成立于2001年9月,2004年6月份在深交所上市,是一家以提供激光加工及自动化系统集成设备为主的高端装备制造企业,业务包括研发、生产、销售激光标记、激光切割、激光焊接设备、PCB专用设备、机器人、自动化设备以及配套的系统解决方案。

目前,大族激光是亚洲第一、全球第三的激光设备企业,客户覆盖了苹果、华为、松下、奥林巴斯等消费电子、面板、新能源汽车、PCB(电路印刷版)等诸多领域的知名企业,也是世界上少数拥有“紫外激光专利“的公司之一。

从激光产业链看,大族激光处于上游,公司核心业务布局在消费电子领域,其中又以手机产业链为核心。

另外,大族激光曾经被称为“苹果概念股“,自2012年大族激光成为苹果的核心供应商后,其消费电子类设备业务就成为营收和利润的重要来源。然而,全球智能手机市场趋于饱和,进入存量市场。进入2019年,整个手机产业处于下行阶段,再加上被寄予厚望的iPhone XR销售不及预期,以及出现苹果砍单的情况,大族激光也很难独善其身。

统计数据显示,2019年第一季度,国内智能手机出货量同比下滑11.9%。而手机企业削减开支,就很容易影响到大族激光的业绩。

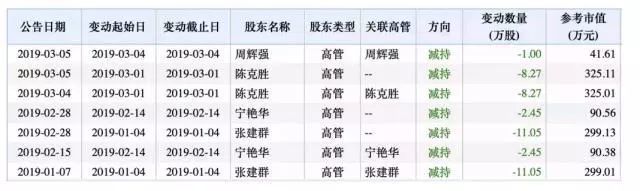

在业绩下滑的同时,大族激光的多位高管层在近两年减持了自己手中的股份。仅在2019年周辉强、陈克胜、宁艳华等高管就累计减持了1470万元。

不过,投资者也必须意识到,大族激光的业绩低于预期,是因为大族激光的主要业务下游同时进入下行周期,导致公司的整体业绩都受到了消极影响。同时,大族激光正处于向新兴业务拓展的转型时期,面临的竞争压力和客户开展难度都具有不确定性。如果大族激光的新兴业务拓展顺利,预计未来仍具有成长价值。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论