文 | 互金商业评论

专注于C端现金贷的微众银行开始发力小微企业贷。

互金商业评论获得的一份材料显示,微众银行推出了一款新的小微企业贷—订货贷。今年初,微众银行还与国家电网合作,推出了基于电费缴纳记录的“微电贷“。这些举动显示,擅长个人现金贷的微众银行正在加紧弥补自身场景不足的缺陷,探索不同场景下的小微企业贷款模式。

“订货贷”与网商银行争夺市场

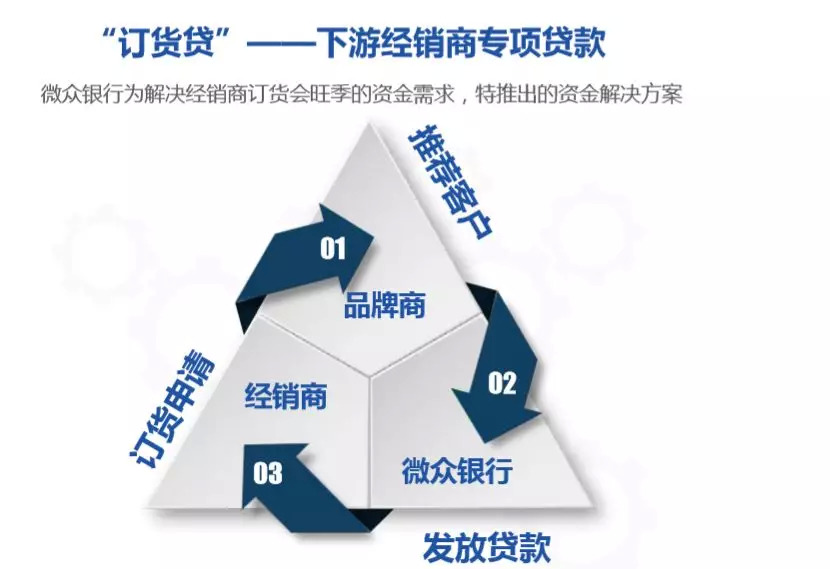

顾名思义,“订货贷”主要是为解决经销商订货会旺季的资金需求而推出的资金解决方案。在这个过程中,微众银行通过品牌商推荐下游经销商。具体资质方面,要求借款主体必须成立满2年,且与品牌商合作一年以上,且有一年以上的持续采购记录。

“订货贷”的额度最高300万元,年化利率11.88%,期限一般为1年,到期后无欠款自动续期。值得注意的是,放款方式为直接转入品牌商在微众银行的账户,而不是转给经销商。

还款方面也比较灵活,前三个月只还利息,后面9个月分期还款。按日计息,可随时提前还款,无罚金。

品牌商许向微众银行提供经销商采购数据并保证真实性,且协助微众银行开展贷后管理,每月提供贷款经销商的采购情况。如果经销商违约,品牌商须暂停发货,取消经销权。

可见,在整个放贷流程中,品牌商承担了非正式的增信和担保角色。当然,对品牌商来说,为经销商引入资金方,也有助于扩大品牌的销售,所以也乐于配合微众银行做好贷后风控管理工作。

从介绍资料看,“订货贷”的风控依据是“以小规模纳税人的税务数据、采购数据为核心”,通过风险量化模型核额,借款流程全部线上化、无纸化操作。

需要注意的是,经销商获得贷款额度后,每笔借款均需借款主体的法人进行人脸验证,大概每次需要15分钟,放款结果通过短信和微信发送。

本质上,“订货贷”是一款准供应链金融产品,它和网商银行面向供应商的回款宝有点类似,只不过,这款产品在风控手段上主要利用淘宝、天猫和支付宝等平台上的海量数据,构建大数据风控模型。从数据来源和风控可靠性来说,要优于“订货贷”。

小微企业贷业务落后,微众银行急了

众多周知,小微企业一直面临贷款难、贷款贵的问题,虽然国家不断释放利好,给予政策倾斜,鼓励传统金融机构给予小微企业融资扶持,但实际效果不佳。根本原因在于小微企业规模小,历史短,盈利少,存活率低,由于征信信息不足,导致传统金融机构无法正确识别企业风险。

这些因素都决定了,传统金融机构无法大规模的发放小微企业贷款。大数据、云计算等新技术的崛起以及与互联网金融的深度融合,为小微企业融资打开了一扇新大门。

在探索小微企业贷款方面做的较好的是背靠阿里的网商银行。网商银行从成立之初就围绕阿里淘宝与天猫等电商平台,瞄准小微企业与三农用户,其拳头产品“网商贷”主要为阿里电商平台卖家提供贷款。此外,阿里还利用支付宝收钱码平台,推广“多收多付”贷款服务,进一步汇聚交易数据,并以此作为放贷依据。

网商银行力推的“310”贷款模式,即3分钟申请、1秒钟放贷、0人工干预,在服务小微信贷方面也取得了不错的业绩。2018年6月,网商银行提出,3年内联合1000家金融机构服务3000万小微企业。截至2019年6月,这一数字为1740万。这意味着,未来两年,网商银行还要完成服务1260万新增小微企业的任务。

和网商银行相比,主打社交场景的腾讯缺乏电商基因,因此成立之初只能主推面向C端客户的小额信用贷。截至2018年底,微粒贷的服务用户过亿,授信名单超过2亿,大部分为大专以下学历的非白领从业者,笔均贷款额不到1万元。

相比个人信用贷,微众银行的小微企业贷业务显得有些微不足道。2017年8月,微众银行推出了针对小微企业贷款的“微业贷”。微业贷采用全线上申请,无需抵质押物品,贷款最高额达300万元,日息低至万分之3。此后,微众银行又推出了微车贷,但由于发展时间较短,规模并不大。

截至2018年底,微众银行累计服务小微企业30余万户,和网商银行比,相差悬殊。在利润贡献方面,微众银行高管曾披露,微粒贷利润占全行盈利的80%。微粒贷虽然是现金奶牛,但终归不是长久之计。

一方面,现金贷已沦为一个激烈竞争的红海市场,同时监管对无场景现金贷的监管不断趋向严厉;另一方面,政策层面持续鼓励和支持互金机构发展小微信贷,而后者的市场参与门槛较高,竞争者较少,前景广阔。

世界银行报告显示,中国中小企业数量约5600万,潜在融资需求高达29万亿,其中41%的中小微企业存在信贷困难。对互联网和互金巨头而言,这显然是一块钱景无限的沃土。

借助第三方数据试水“微电贷”

从这个角度来看,“订货贷”标志着微众银行开始试水不同场景下的小微企业信用贷。实际上,为了突破自身在场景数据方面的短板,微众银行也在积极联合其他公司开拓新的小微企业信贷场景,例如,微众银行和国家电网联合推出的“微电贷”就是一款新场景产品。

国电商城官网资料显示,“微电贷”(电e贷)是国网电商公司联合微众银行,依托大数据为企业用户提供的信用融资产品。该产品以融资服务和电费交纳相结合,使用大数据技术核准授信信用额度,全程线上申请,为无担保的纯信用贷款。贷款额度最高300万,综合年化利率9.9%—12%。

“微电贷”的申请主体必须是公司法人,据有的贷款中介称,申请主体过去两年缴纳电费总额超过10万元,且没有欠缴记录。“微电贷”的额度仅可在国网网站上用于缴纳电费。

互金商业评论在微众银行官网上没有找到这款产品,考虑到其申请主体和贷款用途均有一定限制,且上线时间不久,目前规模应该不大。

从风控数据来源看,“微粒贷”主要基于腾讯QQ、微信、微信支付等自身积累的社交和金融大数据;“订货贷”则除了借助企业税务数据外,主要依赖合作品牌商提供的经销商的交易数据,相当于两条腿走路;“微电贷”则通过与国家电网数据直连,根据企业电费缴纳记录评估企业信用,并给予授信。

互金商业评论注意到,小微企业电费融资是国家电网今年初联合多家金融机构推出的电力金融产品,例如,建行和国电的小微企业融资产品叫“云电贷”,国家电网还与江苏银行合作的产品叫“电 e 贷”。这两个产品和微众的“微电贷”除了利率略有不同外,其他基本一致。

评论