文|五谷财经

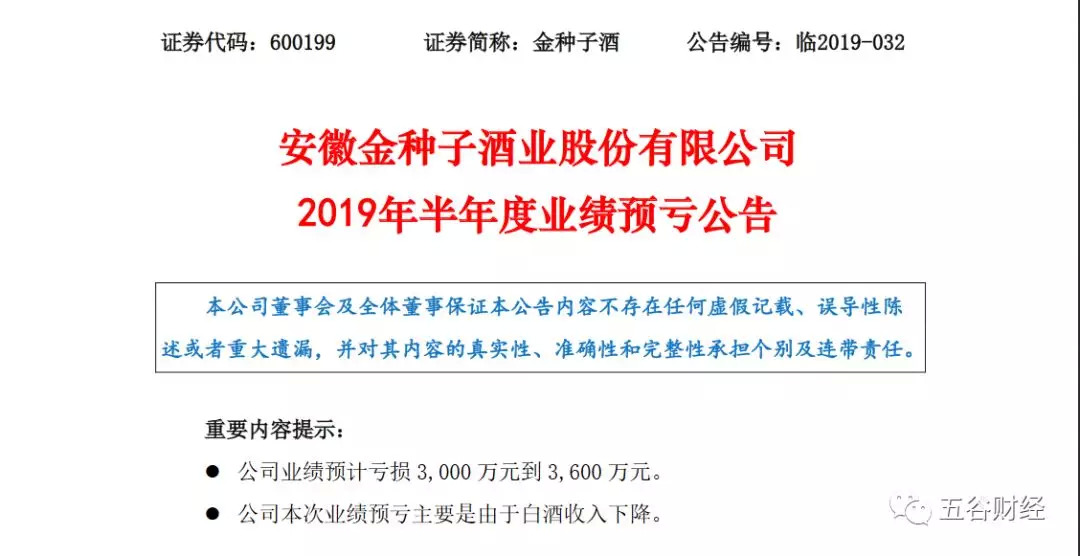

7月16日晚间,金种子酒(600199.SH)发布了2019年半年度业绩预亏公告,经财务部门初步测算,预计2019年上年度实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将出现亏损,实现归属于上市公司股东的净利润-3000万元到-3600万元。

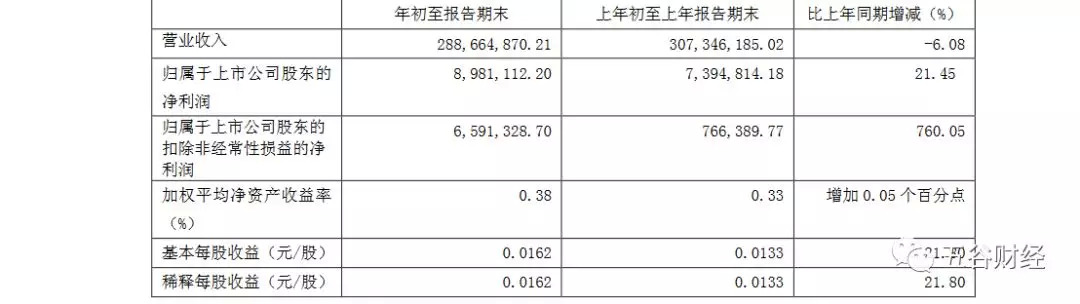

2019年第一季度,金种子酒的净利水平虽然较低,但起码还在盈利之中,归属于上市公司股东的净利润约为898万元。

也就是说,2019年第二季度,金种子酒归属于上市公司股东的净利润亏损额度在3898万元以上,而这也直接拖累了金种子酒上半年的净利表现。

对此,金种子酒方面表示,本次业绩预亏主要是由于白酒收入下降,一是由于消费快速升级,市场消费主流价位产品上移,导致公司百元以下价位产品市场份额萎缩,销量下降;二是主推产品金种子系列年份酒尚处于培育期,销售未突破上量且对公司整体业绩贡献度有限。

金种子酒预亏公告一经发布,便引发了资本市场和白酒人士的热议,甚至股民直言:“恐怕又要带崩整个白酒板块。”

果不其然,7月17日,白酒板块表现依然萎靡,尤其是金种子酒的股价,大跌10%,封于跌停板上,收于6.75元/股。

一位酒企人士告诉《五谷财经》,近年来,安徽省内白酒市场呈现出消费快速升级的态势,白酒主流价格带已从2012年的50-100元/瓶上涨到目前的百元以上,而且,还有持续上涨趋势。

招商证券在研报中指出,徽酒市场正经历快速提升换挡阶段,原有110元主流价格带已经沉淀了七八年,目前正快速向200元价格带提升。

在2018年年报中,金种子酒方面还在“大赞特赞”金种子系列酒,并称:“公司金种子系列酒销售同比增长,核心产品市场竞争力进一步增强。”

金种子酒方面指出,公司推出金种子八年、柔和经典五、颍州佳酿升级款等新品,产品结构稳步调整;省内市场,持续精耕细作,省外赣北、苏中等区域销售快速增长,版块发展效果明显;稳步推进江苏、江西、湖北、河南四大运营中心的建设工作,为环安徽市场拓展奠定新格局。

然而,此次业绩预亏公告之中,金种子酒方面却表示:“作为主推产品的金种子系列年份酒销售未突破上量”,这让投资者感到不解。

不过,《五谷财经》注意到,2018年,金种子酒的白酒业务就已显现萎缩势头,而公司整体收入之所以能够微增,主要依靠药类业务。

数据显示,2018年,金种子酒旗下中高档酒和普通白酒,分别实现营业收入约为6.35亿和2.41亿元,同比降幅各在10%和23%左右。

对此,白酒分析师蔡学飞就曾表示,安徽酒企均在加大市场投入,下沉渠道抢占中低端市场。金种子酒的渠道吸引力下降,丧失了核心竞争力,一向的低端化战略又难以抢占中高端市场份额,业绩受到严重波及,未来发展不明朗。

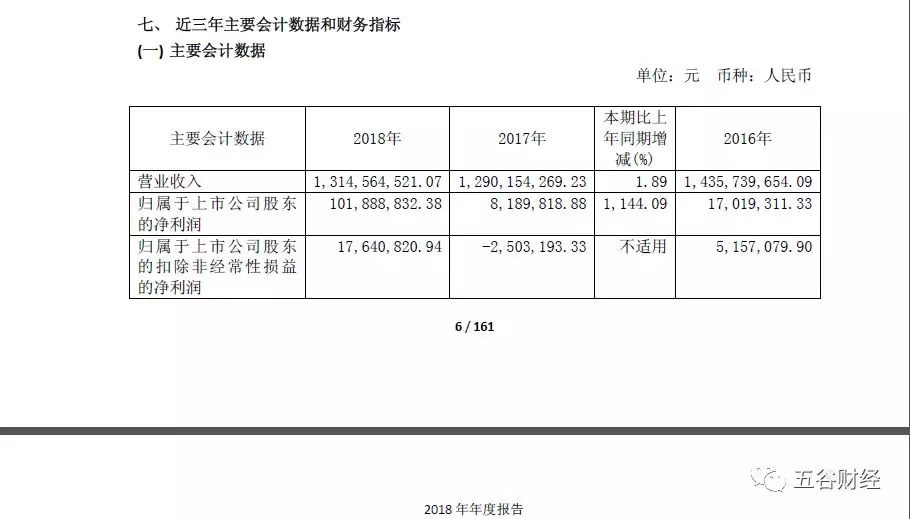

实际上,近年来,金种子酒的业绩可谓是“羞见公婆”,2016年营业收入接近14.36亿元,等到2017年却降至12.9亿元,2018年则微增至13.15亿元,但与2016年相比,仍有较大的差距。

与营业收入相比,金种子酒的主业盈利能力更让投资者感到担忧,2016年到2018年,归属于上市公司股东的扣除非经常性损益的净利润各自约为516万、-250万和1764万元。

蔡学飞指出,金种子酒是中国中低端区域酒企的代表品牌,在中国整体消费升级与品牌回归效应下,传统依赖渠道促销与价格让利的中低端酒竞争模式逐渐失效,销售额下降,利润下滑,品牌价值被稀释,这是中国区域中低端酒的普遍缩影。

目前,业界已经达成共识,白酒品牌集中度越来越高,名酒的市场份额不断扩大,名酒企业活力的释放与增长,成为驱动行业经济增长的重要因素;同时,白酒行业分化更加明显,已成行业趋势。

因此,如果金种子酒不能尽快在品牌营销、产品升级和渠道运作上扭转颓势,未来的日子可能会更加艰难。

评论