文|出类媒体 钱宇娟

编辑|孙策

本文中,出类将围绕S基金,讨论以下几大问题:

1、S基金是怎样的一种基金产品?

2、S基金为何受追捧?

3、LP是否有必要投S基金?

4、怎样选择S基金?

S基金是怎样的一种基金产品?

从20世纪90年代PE二级市场的兴起到现在,海外的各大投资机构已经谙熟PE二级交易。他们不仅从LP手中收购二手份额,而且也通过直接型交易(Direct secondaries)、基金重组(Fund restructuring)等其他PE二级交易形式,进行着单笔规模更大、流程更复杂、价值也更高的交易。

于是,一种新的基金产品——S基金也就应运而生了。

在私募投资领域,S基金(Secondary fund)指的是一类专门从投资者手中收购另类资产基金份额、投资组合或出资承诺的基金产品。S基金与传统的私募股权基金最大的不同,在于传统基金直接收购企业股权,交易的对象是企业;而S基金是从投资者手中收购企业股权或基金份额,交易的对象是投资者。

在发展已经初具规模的海外PE二级市场,不但许多大型私募投资公司纷纷推出S基金产品,而且已经出现了专注于S基金业务的基金公司,如Coller Capital、Montana Capital Partners等。

S基金的投资组合种类丰富,既可以是基金中LP的二手份额(Limited Partnership interest),也可以是基金的投资项目组合(Direct investment portfolios)、年份较早的基金(Older vintage funds)等。不同的S基金可能采取不同的投资策略,既有针对特定类别的基金、特定行业或特定地区进行投资的专注型S基金(Specialized),如Landmark Partners在1993年成立的S基金Landmark Equity Partners III就是专门收购并购基金中LP二手份额的基金;也有广泛投资各类资产的综合型S基金(Generalist),如Coller Capital的CIP系列基金。

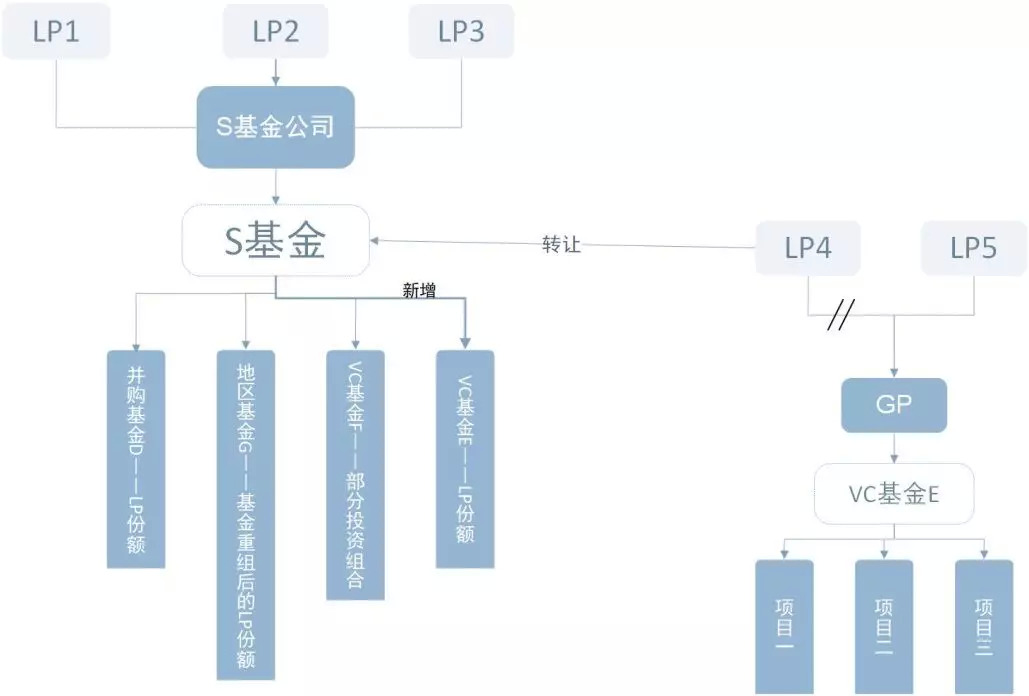

S基金公司的典型运作模式

对于投资S基金的LP来说,S基金公司扮演着GP的角色,管理S基金,投资其他基金和项目;而对于标的基金的GP来说,S基金则是LP的角色,按照议定价格从有意转让的LP手中收购二手份额,从而成为投资该基金的新LP。

目前,国内私募行业的一线投资人已在密切关注S基金;了解S基金产品特色、并考虑部署S基金投资布局也成为了前沿LP们的新课题。

S基金为何受追捧?

1998年到2017年,海外S基金的平均规模增长了超过两倍。如今,全球最大的S基金规模已经超过100亿美元。那么,S基金与其他基金产品相比,究竟有哪些特色?是什么让S基金如此受到追捧?

-

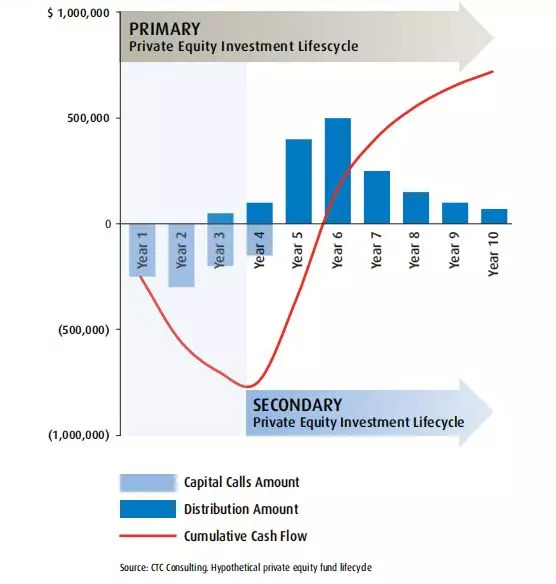

消减J曲线,回报速度明显加快

私募股权基金生命周期模型

直投基金的生命周期曲线常被称为“J曲线”。这是因为在开始Call款后四五年内,基金的对外投资、管理费及其他费用开支的总和往往高于投资项目取得的收益,整体净现金流为负,平均需要六年才取得收支平衡,LP才开始获得回报。而S基金则不同,投资时标的基金的J曲线经常已经触底并开始上升,因此能在短时间内回报LP。

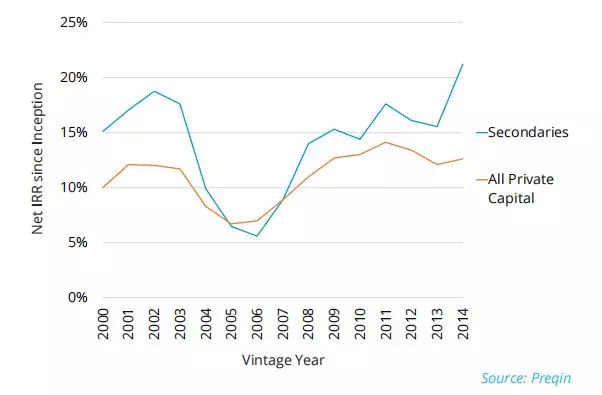

S基金与所有私募基金的净IRR中值对比

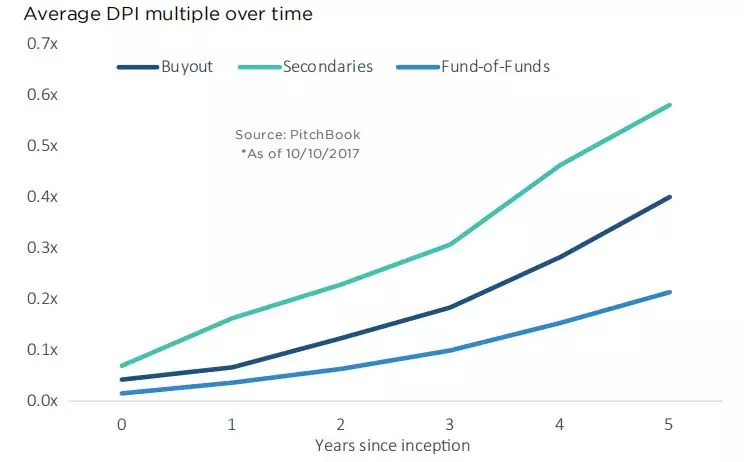

S基金、并购基金、母基金的平均DPI(从开始投资年份算起)

总体上,S基金的回报速度远超直投基金。如果是以配置投资后期的基金份额为主的S基金,最早可以从投资元年就开始产生回报,平均在投资第五年就能收回超过一半成本。因为回报速度加快,再加上很多时候折价收购资产,S基金能大幅减少J曲线效应,平均净IRR明显高于直投基金。

-

降低“盲池”,投资风险较小

1993-2011年成立的S基金与PE/VC基金中TVPI小于1.0x的比例

募资时,直投基金的底层资产往往并不确定,对于LP来说是一个“盲池”。由于直投基金的不确定因素太多,LP的投资风险很高。相比之下,S基金参与投资时常常处于投资后期,投资组合透明度更高,表现不佳的资产也暴露无遗。专业的S基金团队会对要收购的基金或项目进行充分尽调,并有选择地进行投资,在收购的估值定价环节,就尽量保证未来退出时能满足LP的预期回报。

另外,S基金在寻找投资标的时,常会搭配不同类型、Vintage year和地区的基金,以充分分散风险。1993-2011年,19年成立的基金中,只有1.4%的S基金TVPI小于1.0x,相比之下有22.8%的直投基金遭遇亏损。总的来说,S基金虽然由于存续期较短,在总体回报倍数上略逊于直投基金,但整体投资风险较小,回报更加稳定。

-

机会性投资,分散化配置资产

S基金部署资产的速度往往比直投基金更快,投资S基金的LP不用经历漫长的等待,便可以在自己的投资组合中配置PE资产。但是,S基金可选择收购的标的是有限的,只有当存在要出售的基金份额或底层资产时,才有发生交易的可能。所以,S基金的投资方式是充满机会性的。

另外,S基金也必须适应特定时期PE二级市场的交易环境,尤其是出现卖方市场、交易整体溢价的时候,S基金将会面临挑战。收购时的性价比是决定S基金整体业绩的重要因素,如果高价收购标的后未能达到目标回报,S基金的业绩就会受到影响。Greenhill的数据显示,2008全球金融危机发生前,PE二级市场的收购价格普遍高于NAV,而那个时期最活跃的S基金,业绩表现也是最糟糕的。

由于S基金的投资活动受到市场环境的影响很大,又充满机会性,所以许多S基金都会采取极度分散化的策略,就算是专注型的S基金也常会在Vintage year、地区和行业等方面充分分散投资组合,以控制风险。

因此,如果LP希望接触更多投资机会,进行低风险、分散化的投资,S基金应该是不错的选择。但假如LP希望配置特定Vintage year、地区和行业的PE资产,投资S基金不一定能达到目的。

LP是否有必要投S基金?

谈及S基金产品,LP可能会产生这样的疑问:同样是以PE二级市场买家的身份进行交易,有必要通过S基金来投资吗?这个问题的答案,可以从以下几大关键问题进行探讨:

-

关键问题一:多重管理费

许多LP之所以对投资S基金犹豫不决,是因为担心多重管理费会带来庞大的费用负担。这是因为,S基金作为收购二手份额的LP,也需要支付给标的基金的GP一层管理费。如果标的基金本身是母基金,那么又会多一层管理费。

确实,多重管理费是存在的,但是在实际情况下,它的影响并不是很明显。这主要出于以下原因:

一方面,S基金一般是在基金投资中后期的时候出手收购,这个时候GP收取的管理费率往往已经开始下降。因此,S基金作为LP所支付的总体管理费常低于该基金的其他LP。

另一方面,大多数S基金在对标的基金定价时,就已经考虑了未来的管理费支出。在估算标的基金未来净现金流时,S基金会将未来所有可能的支出都列入考虑,评价该基金未来的潜在回报是否能达到S基金对LP的回报目标。因此,这笔未来的管理费,多数时候不会影响LP的预期回报。

此外,S基金对LP收取的管理费率一般是1%左右,低于大多数其他的基金类型。综合以上因素,虽然S基金存在多重管理费,但不会因此造成过大的费用压力。

-

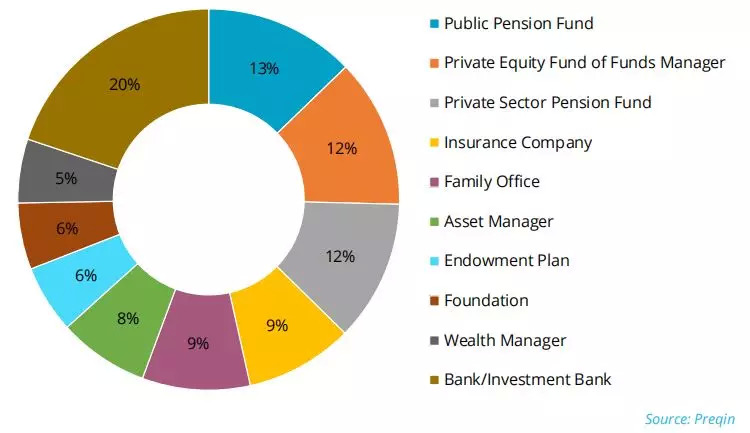

关键问题二:专业的卖家与交易结构

未来12-24个月预计PE二级卖家类型分布

PE二级交易的卖家中,除了因为经济周期和监管变化等原因需要获得短期流动性的银行与投行,最常见的几种分别是:公共退休基金、母基金、私营部门退休基金、保险公司和家族办公室。这些机构LP往往需要对股东、退休金持有者等尽信托义务(Fiduciary duty),因此交易时大多会聘请精通PE二级交易的咨询顾问,精心设计交易流程,以获取最有利的价格。

同时,这些机构LP转让份额或资产包,经常是由于资产配置调整的需求,而不是因为基金表现不佳。然而,他们也常会选择将优质与较次的资产打包出售,让定价变得更加复杂。这些因素都对想要参与PE二级交易的买家构成了巨大的挑战,如果只盯着优质资产或在信息不充分的情况下盲目参与竞价,结果很有可能是出价过高,完成交易却得不偿失。

-

关键问题三:议价能力与交易门槛

在一场交易中,双方的议价能力会明显影响交易价格。大型机构LP和S基金公司往往行业人脉资源丰富,擅长搜寻优质标的,因此具备更好的议价能力,即使在卖家发起专业竞价流程的情况下,也不会处于被动。

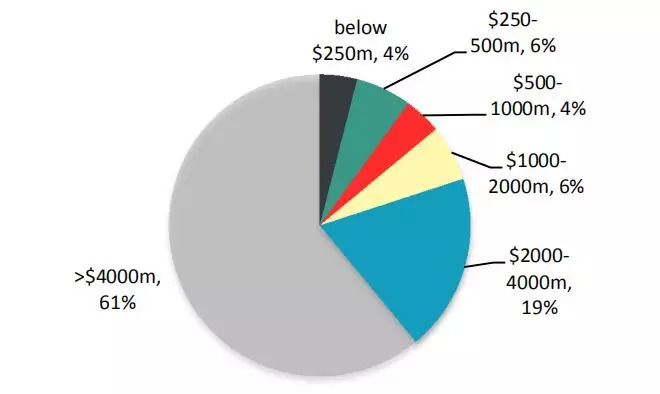

2015年不同资产规模的PE二级买家完成交易量占比(不考虑可用的信贷规模)。Source: Evercore

另外,大型优质资产的交易往往存在交易门槛,只有可投资资本达到相应规模的买家才有资格参与。据Evercore发布的调查报告显示,2015年,PE二级市场86%的交易由资产规模超过10亿美元的买家完成。其中,最大的一笔交易是美国的公共退休基金CalPERS打包出售的投资组合,总价约30亿美元。

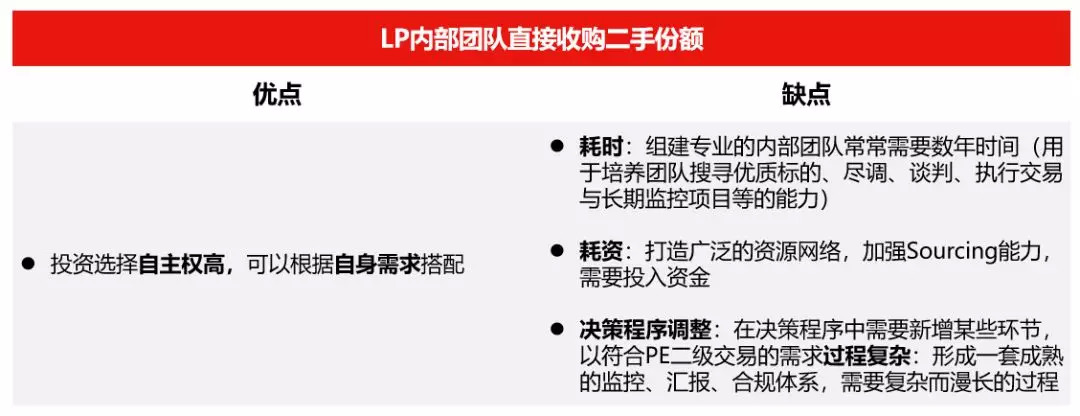

当然,经验和资源丰富的机构LP完全可以培养一支专门从事PE二级交易的团队,直接从其他LP处收购二手份额,甚至可以在交易谈判中占据主导地位。但是,由于交易流程复杂、涉及多方,这种耗时耗力的交易对于个人LP和规模较小的机构LP来说并不一定是最优选择。下表较为直观地比较了LP直接收购二手份额与“委托”给S基金之间的区别:

总的来说,有意采用S策略的LP可以基于自身情况,衡量直接交易与投资S基金两种选项的得失,选择更适合自己的投资策略。

怎样选择S基金?

面对各种S基金产品,LP应当怎样选择符合自己需求的S基金呢?

-

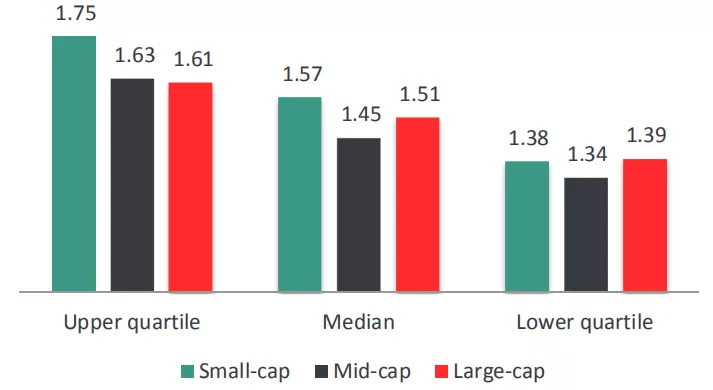

大型S基金 vs. 小型S基金

为了直观地比较不同规模S基金的业绩情况,Capital Dynamics将Preqin数据库中2000-2011年间成立的S基金按基金规模分为小型、中型、大型三类。随着PE二级市场的不断发展,S基金的规模也在不断增长,所以在不同的年份区间,基金类型的定义也不同。

小型、中型、大型S基金的基金规模定义

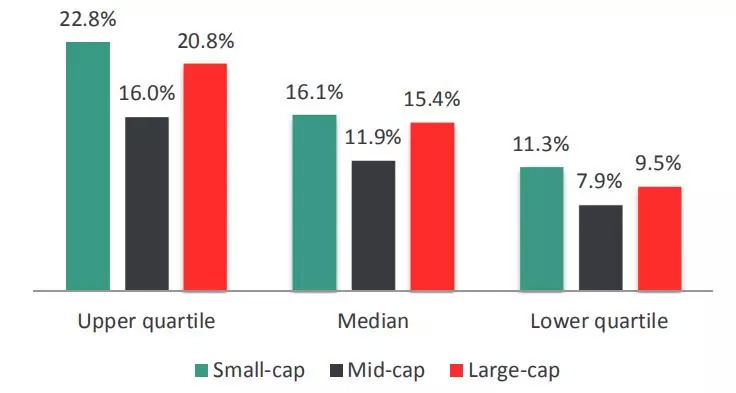

按上表所示,对小型、中型、大型S基金的定义随时间演变发生变化。如小型基金,2000-2004年定义为规模小于5000万美元的基金,2005-2009年为小于3亿美元的基金,2010-2011年为小于5亿美元的基金。

小型、中型、大型基金的平均净IRR

小型、中型、大型基金的平均净TVPI

计算以上总共105只小型、中型、大型基金的平均净IRR和TVPI后发现,无论是在业绩表现的头部、中部还是尾部,小型基金的IRR和TVPI都表现优异。头部的大型基金回报倍数略低于中型基金,这可能是大型基金基数较大的缘故。如果看IRR,大型基金的表现整体优于中型基金。因此,投资S基金时,LP可能更关注小型和大型基金的投资机会。

1)大型S基金:议价能力强、更专注于大额交易

大型S基金拥有庞大的可投资资本,所以有更高的议价能力。大型S基金有资格参与规模庞大的交易,并因此可以接触到一些小基金无法获得的优质资源。另外,由于大额交易往往有咨询顾问的参与,大型S基金更可能接触较为复杂且价值更高的PE二级交易形式,如GP主导型基金重组。

然而,大也不完全是好事。当基金规模巨大时,S基金为了将这些资金投资出去,要么选择追求单笔规模大的交易,要么扩大投资团队的规模以便在固定时间内完成大量交易。但是,就算大型S基金拥有同时处理多笔交易的能力,出于基金成立的初衷,它还是会保持一定的单笔交易规模,不会进行太小的交易。

2)小型S基金:专业优势强、小额交易更快速

相对的,小型S基金固然因为规模所限,无法参与大额交易,但并不等于小型基金就没有自己的优势。在交易规模过大时,大型S基金往往疲于调查标的组合的所有资产包,而只能关注部分重要指标,尽调有时无法做到非常透彻。而专注于小额交易的小型S基金就可以对标的资产进行全面尽调。而且,小型S基金往往更专注于某种基金类型或某个行业,因此在某些领域更加专业。

另外,在大型PE二级交易中,卖方往往会聘请经验丰富的顾问,发起竞价,买方很难获得低价。但在小额交易中,很少会有咨询顾问的参与,信息透明度低于大型交易。而且,在小型PE二级市场中,卖家的数量远超买家数量。有些大型、中型机构LP只是为了快速脱手一小部分PE资产,比起追求高价,更注重交易能否快速、简易而又私密地完成。所以在这种时候,小型S基金反而更可能做到低价收购。

-

综合型S基金 vs. 专注型S基金

1)综合型S基金

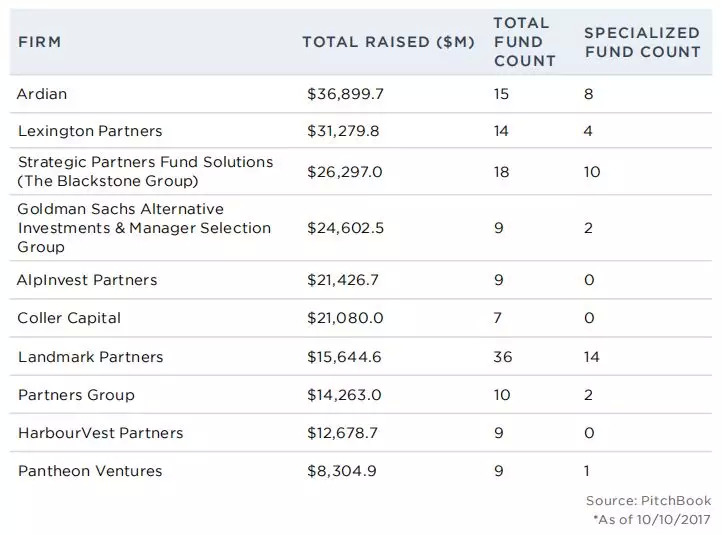

海外十大顶尖S基金公司及其策略

2017年底,PitchBook统计了10家海外顶尖的S基金公司的S基金资产总规模、成立的S基金总数,与其中专注型S基金的数量。其中,全部10家S基金公司都成立了综合型的S基金,而AlpInvest Partners、Coller Capital和HarbourVest Partners这三家更是没有采用任何专注型的S基金策略。在综合型和专注型策略搭配的S基金公司中,大多数只成立了1-2只专注型S基金,只有Ardian、Blackstone的Strategic Partners和Landmark Partners成立了较多专注型S基金。

不难看出,比起专注型S基金,综合型S基金是更加主流的投资策略。鉴于S基金投资的机会性,为了不错失优秀投资机会,海外领先的S基金公司大多使用综合型的策略,有时搭配设立一两只专注型的S基金。一般来说,成立数量较多的专注型S基金是因为S基金公司在某个特定领域非常专业,比如在基础设施和房地产方面经验丰富的Landmark Partners和Strategic Partners。

2)专注型S基金

随着PE二级市场不断发展,S基金中也逐渐出现了专业化(Specialization)的趋势,部分S基金开始采用专注于特定基金类别、地区、行业甚至投资阶段的策略。

专注特定基金类别的S基金:在PE二级市场刚兴起的时候,由于并购基金的回报高,又是私募股权基金中的主力军,许多PE二级市场的买家竞相收购并购基金,激烈的竞争导致价格水涨船高。根据Greenhill对PE二级市场不同基金类别的交易价格统计,2017年上半年结束时,并购基金在PE二级市场上的平均价格已经高达98%NAV。另外,由于并购基金的平均规模较大,也造成了交易门槛较高。于是,某些S基金GP将目光投向了不确定性较高、容易以较大折扣收购的VC基金,开始成立专注于VC基金份额的S基金。这些GP以老练的眼光选出当前业绩不佳、但有增值潜力的资产,通过折价收购、改良培养再收获的模式,达到更丰厚的回报。

专注特定行业的S基金:有时,S基金公司设立某个专注型的S基金,是因为看到某个行业或细分领域出现机遇,或是因为S基金的GP在特定行业拥有从业经验。比如说,近几年有不少S基金公司设立了专注于房地产市场的S基金,如2014年StepStone和Clairvue Capital Partners共同成立的StepStone Real Estate Partners III基金、2016年高盛AIMS成立的Vintage Real Estate Partners基金等。

专注特定地区的S基金:有些S基金则专注于某些地区的PE二级市场,而这往往是由于GP本身就曾在这些地区募资和投资过,拥有广泛的资源网络。北美和欧洲一向是私募股权基金最活跃的地区,除此以外,也有S基金瞄准了新兴市场的机遇,比如在2018年,HQ Capital设立了专注亚洲市场的S基金Auda Asia Secondary Fund。

专注特定投资阶段的S基金:S基金的主流投资方式,是投资已经进入投资中后期、Call款超过50%的基金。但是现在,也有一些老练的GP开始瞄准早期市场,即募资完成、但Call款不到50%的基金。专注于投资早期阶段的S基金也被称为早期S基金(Early Secondary Fund),这些S基金投资的标的基金有很大部分尚未进行Call款和投资,风险相对更高,但成长潜力也更大。目前,海外早期S基金比较有名的是Ardian,已经成立了五期专注早期的S基金。

总体来说,很难比较专注型和综合型这两种策略孰优孰劣。综合型S基金拥有更广泛的投资机会,资产配置更多元化,因此比专注型S基金风险更小。但是,GP选择设立专注型S基金,一般也是因为在特定方面拥有一定的专业知识和经验,这也会有助于S基金的业绩表现。

总之,对LP来说,选择大型或小型、综合型还是专注型的S基金,都应以自己的需求为根本。S基金的分散化特点,决定了大多数LP不可能一一尽调基金下的所有资产。LP在选择时,最有效的做法还是将重心放在基金管理人身上。说到底,S基金也是基金产品的一种,只有一支高质量的基金管理团队,才能适应PE二级市场的复杂环境,克服PE二级交易的重重挑战,交出一份令人满意的答卷。

结语

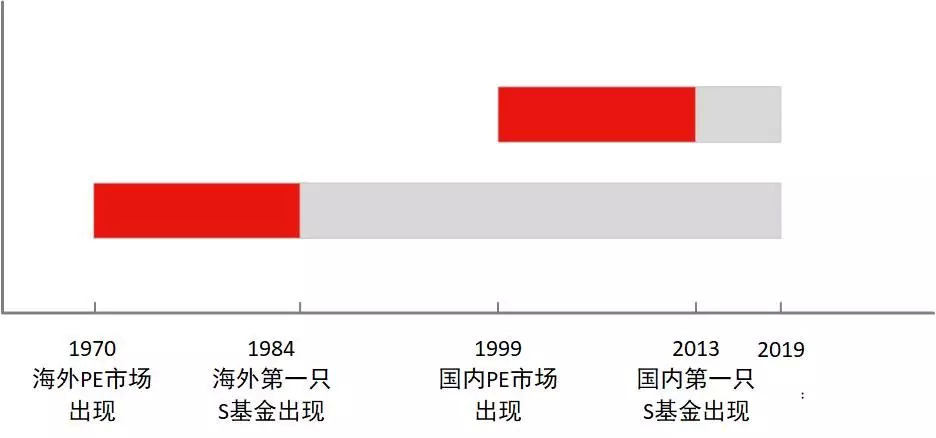

中国最早的S基金出现在2013年,到今天也不过短短五六年时间,才走了不到海外五分之一的路程,还处在最最早期的探索阶段。目前,国内的PE二级交易也以最传统的LP二手份额转让为主,虽然已有GP尝试推出了S基金产品,但在LP群体中还远没有普及开来。

目前,国内PE二级市场也带有PE二级市场早期的某些特征,如缺乏咨询中介、估值定价难、资产大多折价出售等。因此,在S基金的发展之路上借鉴海外的先进经验,是具有重要意义的。

当前,由于过去几年中出现的GP募资高峰和项目IPO退出渠道不畅的问题,国内PE二级市场也迎来了发展的契机。相信近几年内,就会有更多优秀的基金管理人借鉴海外S基金的宝贵经验,推出S基金产品。而LP们也可以与时俱进,利用S基金的特征,灵活调整资产配置。但要注意,S基金也不过是一种基金产品,管理人在募资时不可过分“神化”S基金的效益,LP在投资时也应该保持合理期待,这样才有利于PE二级市场的长远、健康发展。

参考文献:

Secondary Fund Definition, privateequity.com

Introductory Guide to Investing in Private Equity Secondaries, Capital Dynamics

PreqinSpecialReportSecondaryMarketUpdateQ22018, Preqin

PitchBook4Q2017AnalystNote: TheGlobalSecondaryMarket, PitchBook

When Secondaries Should Come First, Cambridge Associates

Secondary Funds: Adding Value to Private Equity, Brian Boyer

Venture Capital SecondaryFunds-The Third Exit Option, Hans Swildens

Why Primary and Secondary Funds of Funds are StillWorth It, Charles Soulignac

The Benefits of Secondary Funds in a Private Equity Portfolio, Ryan Cotton

Visualizing Secondaries Fund Strategies, PitchBook

Private Equity Secondary MarketValuation Analysis, Caracalla

Auda Asia Secondary Fund, HQ Capital

Ardian Early Secondary Fund, Palico

2018中国PE二级市场白皮书,歌斐、德勤、投中

评论