文 | 消金界

虽然不想承认,但一组数据表明,“颜值”正在影响我们的收入。

韩国一篇名为《婚姻和劳动力市场的整容手术效应》的研究论文证实,男性颜值最高的比颜值中等的收入高15.2%,女性颜值最高的比颜值中等的收入高11.1%。

但现实中,并非人人都拥有高颜值,再加上“没有最美只有更美”的心态,促使很多人开始选择医美服务,让自己变美。

医美服务平台正是在这样的现实中,享受着互联网/移动互联网的红利,迎来了上市热潮。

服务于行业的医美分期也由此走热。它在帮助消费者尽早变美、帮助机构获客的同时,也在重塑着医美行业的规则。

从野蛮生长,至市场出清,医美分期已走过了最初的阶段。

如今行业人士都在期待的繁荣市场,会很快到来吗?

增长的医美与分期市场

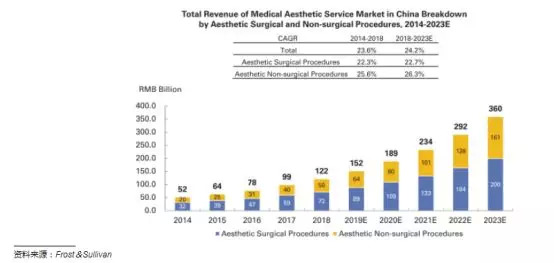

互联网医美服务平台第一股新氧,在其招股书中,对未来中国医美市场做出过如下预期:

2018年医疗美容服务行业的总收入达到人民币1,217亿元(177亿美元),与2014年相比复合年增长率为23.6%。

该行业的总收入预计将达到人民币360.1元到2023年将达到10亿美元(524亿美元),从2018年到2023年的复合年增长率为24.2%。

随着这样的增长速度,中国已成为世界上发展最快的医疗美容服务市场之一,在市场规模方面排名第二。

招股书中特意指出,2021年,中国有望成为世界上最大的医美市场。

此外据《2018医美行业白皮书》显示,每100名中国医美消费者中,有64位90后,19位00后。

这些伴随着互联网成长起来、从小生活优越的年轻人,消费观念更注重品牌、品质,关注服务及个性化,习惯线上消费和超前消费。

作为医美消费主力,他们更愿意接受“先使用后付款”、“边使用边付款”的购物方式,并逐渐在各种消费场景下使用该方式进行付款。

这些90后刚刚步入职场,无论为了爱情亦或事业,都有很强烈的变美需求。但经济基础却不足以支撑他们的变美愿望,为完成医美整形手术,往往需要家庭支持。

此时医美分期平台出现,缩短了购买路径,加速了消费者的决策速度,医美行业也因为分期平台的出现,整体营业额呈正向增长趋势。

消费需求的增加,对医美整形品质、品类要求也会增多,刺激医美技术的进步,从而出现更加细致、更安全的医美整形类目。

反过来说,更多、更完善、更安全的医美整形类目,也会吸引更多的医美消费者。

中国的医美分期行业,正在形成一个正向循环。医美分期在其中,功不可没。

医美分期机构享受行业红利的同时,最为主要的价值主要体现在两个方面:

从降低成本看,分期平台可以帮助医美机构降低获客成本,协助消费者高效决策,同时为医生塑造个人品牌,并引进金融、保险、法律等保障服务用户。

从运营的角度看,分期平台通过公开透明的运营方式,让消费者接触到更多的有用信息,解决传统医美行业的信息不对称问题。

尤其是后者,可谓是对医美行业的一次革新。

例如通过案例分享、医生机构过滤、治疗方案推荐等方式,医美分期的参与机构、消费者,将利用市场自身的调节机构,将价格、医师机构资格信息、效果评估信息等公开,促成了行业逐渐从不为人知,站到了阳光之下。

从乱象不断到涅槃重生

医美分期也走过了发展初期。

2016年至2017年,医美分期进入狂热的不理性时期。相关数据显示,2016年底,医美分期整个市场的放款量已达到60亿元,个别平台单月放款额超过2亿元。

这一阶段的医美分期虽然爆发,但也为后来的乱象埋下了伏笔。竞争激烈,很多平台为获取客户开始放宽审核,甚至最疯狂的时候,15万元的贷款,只需3秒即可放出,并没有必须的风控审核。

那个时候,规模与速度,似乎是从业者眼中的一切。

2016年底,一篇《医美骗贷狂欢》将医美分期推上风口浪尖,文章称60个亿中有15个亿被中介勾结医美机构撸走。

随后整个互联网金融进入“爆雷期”,医美分期也由盛转衰。

进入2018年,医美分期市场逐步开始理性调整,部分医美分期平台停止业务,经《维度》数据组调研,从市面上21家主流医美分期平台业务情况后得知,将近50%的医美分期平台停止业务或已经关闭。

显然,医美分期行业,与当初的团购网站一样,经历了“你死我活”的激烈竞争期,更因为牵涉金融,而引发了更为广泛的关注。

如今经过一段时间的出清后,医美行业正向声音明显多了起来。

医美分期已经形成了一整套成熟的产业链,各种利益链条互相牵制,压缩了骗贷者们的生存土壤。

从线下医疗机构角度看,他们没有了骗贷动机。

分开来说,目前主要分为两种类型的医院,一种是直客型医院,以艺星、美莱为代表;另一种是一些中小型渠道医院。

直客医院的单价往往比较小,1万元以内的单子较多,1万元以上的单子会少一些,对分期需求不是很强烈。

像艺星、美莱这种大型医疗机构,消金界了解到,主要合作对象有百度旗下的度小满、任买医美等头部平台合作,他们有固定的客流、可观的收益。为了自己的名声,不会去与骗贷者合作。

消金界了解到,艺星内部也明确表示,禁止和渠道商开展联合骗贷行为。

另外,在与金融机构的合作中,直客型的头部医疗机构愈发强势,可挣钱门道多,用不着去违法骗贷。

而在渠道型医院那边,则是一套完全不同的逻辑。他们在和分期平台的合作中,处于弱势地位。

他们的获客工作,需要金融机构分期平台的代理商,为其引流客源。

一位医疗机构业务负责人称,这种代理商没有粘性,哪家医院能快速给他们带来客户成交、下款,他们就会把客户带过去。

据这位医疗机构负责人介绍,为了讨好这些负责人,他们最高会把下款额度的50%作为返点给到分期机构。

一旦医疗机构存在骗贷,或者因为其他事情得罪了金融分期机构,该医疗机构就会上黑名单,以后很难成为分期机构的渠道,也就难以获取客户。

这种小型渠道型医院的单笔客单价往往在3-5万元,客户很难一次性付清,所以分期机构对他们而言十分重要。

“就算为了稳定客源,我们也不会采取骗贷行为,得罪分期机构是丢了西瓜捡芝麻。”该名医疗机构负责人讲道。

这些小型渠道型医院为持续获客,也开始重视服务与体验。这就是“一个正向循环”的微观表现。

出清加快中,头部效应显现

行业出清中,黑市与正规市场此消彼涨。正规市场以每年46.4%的速度,正在将灰色地带挤出去。

据新氧报告显示,中国医美黑市规模或达1367亿元,同比增速24.26%,共有超过10万家非法执业的工作室、美容院等机构。

图片来源:《新氧2018医美行业白皮书》

这一数据说明,一方面消费者在选择平台时要擦亮眼睛;另一方面也说明,正规市场眼下,就有较大的扩容空间。

事实上,在医美分期行业里,头部平台,如任买科技、度小满已走出了一个可持续、健康的模式。

他们一般都是和艺星、美莱、华美、丽都等头部医美机构开展合作,面向合作伙伴推出“定制化”服务模式,根据不同医美机构的具体需求、发展现状等,打造个性化的定制方案。

比如,中国医疗整形美容协会曾从人气指数、健康发展指数、增值服务指数等维度,对分期平台就可信赖度进行调查,任买医美的可信赖指数高达 9 分,位列医美分期行业前茅,是医美机构最信赖的合作伙伴之一。

不仅仅消费者会倾向于品牌型医疗机构,正规的医疗机构在选择医美分期平台时,也会和有钱花、任买医美等大型分期平台合作。

这些平台在医美行业长期的竞争中胜出,是出清后的胜利者,也是市场自然选择的结果。他们的模式创新,将会加快行业优胜劣汰。

医美行业与分期的远景

医美作为消费升级的典型代表,有着政策的支持。

社会经济结构转变促使消费成为拉动我国经济增长的主力军。数据显示,2018年上半年最终消费支出对GDP的增长贡献率为78.5%。

在此背景之下,国家出台一系列政策,鼓励发展消费金融,目的就是将消费金融作为一种新的融资渠道,拉动内需,转变经济发展方式,推动消费升级。

自此,消费金融开始在3C、教育、汽车、租房等多个领域蓬勃发展,这种消费模式甚至已经成为很多人生活方式的一部分。

“颜值经济”作为居民消费升级模式中的重要一环,在“她经济”中,与传统的衣服、化妆品、珠宝等消费,属于更高一级的层面。

医美分期在这个产业链条里,成为助力器。

不过,数据显示,相比发达国家,我国医美人群渗透率还较小。

ISAPS2015年数据显示,医疗美容疗程渗透率以每千人接受医疗美容疗程为单位,我国每千人接受医美疗程为1.7,而美国为12.6,巴西11.6,韩国8.9,印度0.7。

潜在的市场需求还有待挖掘,根据国家近期人口普查资料显示,全国女性人口6.7亿,其中城镇15-64岁女性人口约两亿。

按照目前20-45岁女性城镇消费者占医疗整形美容消费者64%的比例估算,全国医疗整形美容女性消费目标人群约1.2亿人。

美国的经验不只于此。它也走过了行业乱象、监管整顿、焕发生机,这种曲折的过往,正像是中国当下市场的预言。

图片来源:ASAPS Cynosure官网,wikipedia,长江证券研究所

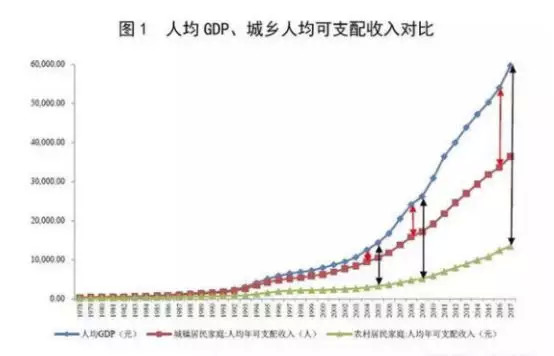

在美国的发展经验中,居民可支配收入的提升是医美行业发展的根本动力。

马斯洛需求层次理论表明人们只有满足了最基本的生理需求、安全需求后,才会去追求更高层级的精神需求,整形美容正是人们在社交场合中增强自信而产生的一种高层次的精神需求。

研究显示,收入增速每变化1%,就能带动整形条例增速同向变化3.78%,证明了整形美容作为可选消费,对于收入变动的敏感性较高。

数据来源:wind

数据显示,无论我国城镇居民人均可支配收入、亦或农村居民人均可支配收入,近些年来都逐步升高。

这是“颜值经济”爆发的深层次原因,也为医美行业下游需求,尤其是金融分期需求,提供了坚实的增长基石。

在新氧上市后,最近又传出了“更美”即将IPO的消息。投资人看好医美行业的同时,我们也期待医美分期这个赛道中,早日出现上市平台。

毕竟行业出清与秩序重建,需要巨头引领。它会是谁呢?

评论