文|五谷财经

日前,贵州茅台(600519.SH)发布了2019年上半年主要经营数据公告,由于2019年第二季度业绩增速大幅放缓,引发资本担忧,贵州茅台也被推上了风口浪尖,以至于茅台集团董事长、贵州茅台董事长李保芳也亲自站出来发声了。

“最近几年,茅台实际上都在超负荷运转,如果再用百米冲刺的速度,去跑五百米、一千米肯定不行。因此,我们不要在意今后社会上出现‘茅台速度降了’、‘茅台后劲不足’之类的评价,只要真正把基础工作抓好了,就是茅台未来发展的后劲。”李保芳称。

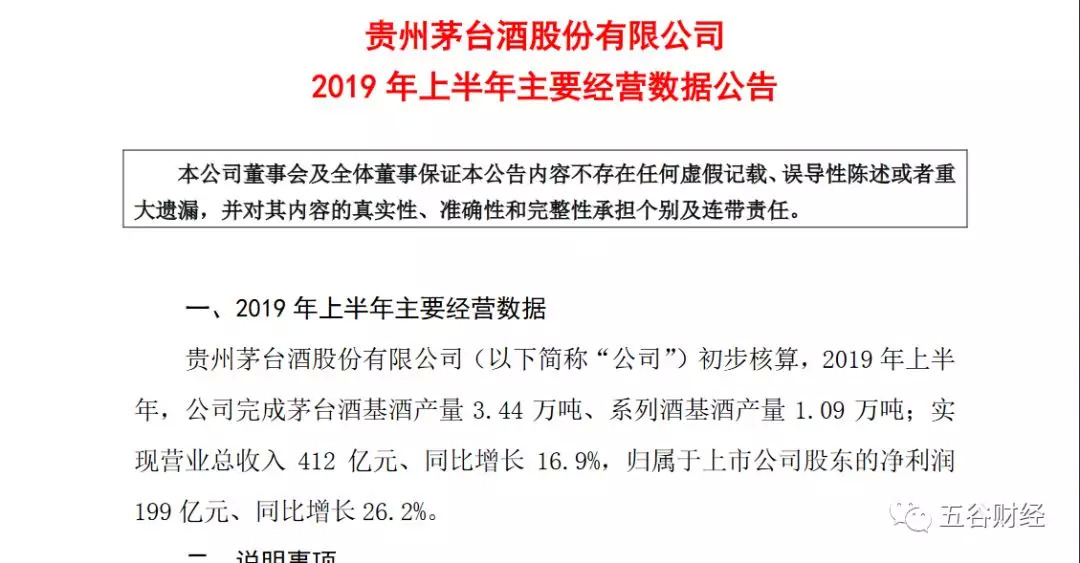

前几天,贵州茅台发布了2019年上半年主要经营数据公告,初步核算,2019年上半年,公司实现营业总收入412亿元、同比增长16.9%,归属于上市公司股东的净利润199亿元、同比增长26.2%。

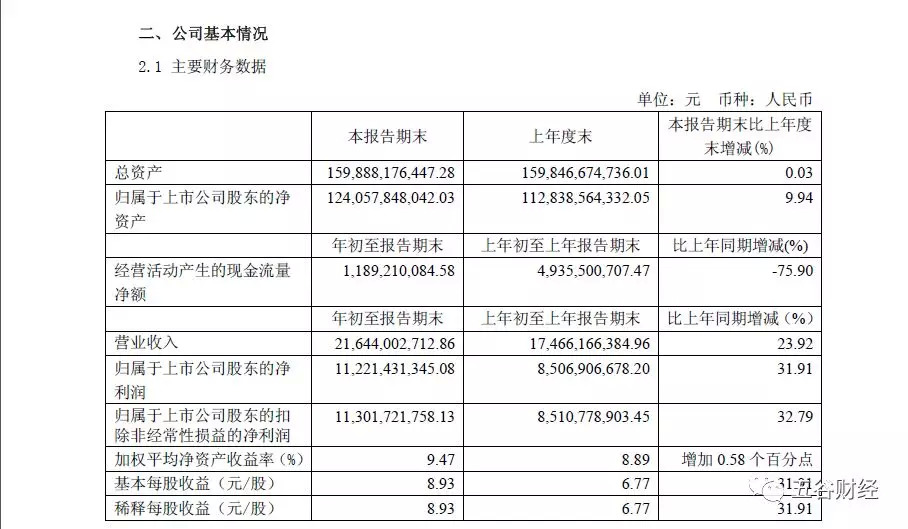

而2019年第一季度,贵州茅台实现营业收入约为216.44亿元,同比增幅在24%左右;归属于上市公司股东的净利润约为112.21亿元,相较于2018年第一季度接近85.07亿元,增幅在32%左右。

粗略计算一下,2019年第二季度,贵州茅台归属于上市公司股东的净利润接近87亿元,与2018年第二季度约为73亿元,增幅在19%左右。

可见与2019年第一季度相比,贵州茅台2019年第二季度净利增速环比回落显著,并拖累了2019年上半年整体净利表现。

对此,白酒专家蔡学飞指出,贵州茅台二季度业绩增速下滑有人为调低业绩的可能,但是白酒整体高端高速发展后开始出现盘整、增速降低却是不争的事实。

然而,李保芳却在茅台上半年生产经营情况汇报会表示,“茅台的主要指标,无论是在贵州的企业还是中国的企业中,这个增长都可以说是高速了,而且还是持续的高速增长。”

与此同时,各大证券机构纷纷力挺贵州茅台!

中信证券最新研报认为,6月贵州茅台加速发货,经销商7月及8月部分配额基本在6月底前发货完毕,终端需求强劲。

招商证券则指出,贵州茅台披露中报,二季度在高基数等因素下增速回落,不改全年业绩预期,下半年增速有望回升。展望下半年飞天放量有望加快,在真实需求未被充分满足的背景下,批价有望继续坚挺,这是行业持续景气及估值切换的基础,建议贵州茅台加快营销改革下的直营放量,做好中秋发货准备。

一位证券从业人士告诉《五谷财经》,尽管各大证券机构纷纷看好贵州茅台,但是,由于近期个别“白马股”暴雷,严重挫伤了资本信心,加之贵州茅台业绩明显不及预期,因此,“避险求稳”的资金在减持出逃。

7月18日,中国证券报也在报道中指出,贵州茅台2019年第二季度遭北向资金减持;而7月18日,雪球财经提供的资金流向显示,贵州茅台继续处于“净流出”状态。

因此,7月18日收盘,贵州茅台降至947.5元/股,跌幅在1.66%左右;更让资本担忧的是,贵州茅台还拖累了白酒板块。

值得关注的是,虽然李保芳强调不要在意“茅台速度降了”这类评价,但其又十分在意贵州茅台的股价走势。

据媒体报道,李保芳曾给贵州茅台定下三个目标,即市值过10000亿、股价超1000元、营业收入上1000亿。

如今看来,贵州茅台市值超过万亿的目标已经实现了,而股价也一度突破千元,但又回落了,而收入上千亿的目标尚未实现。

“李保芳说不要在意速度降了、后劲不足的外界评价,可以理解,也是一个负责人应有的胸襟,”但是,上述证券从业人士也告诉《五谷财经》,如果贵州茅台的业绩增速持续下降,那可能就会直接影响李保芳定下的三个目标。

财通证券在研报中表示,贵州茅台2019年第二季度收入略低于预期,原因在于发货量同比未有增长,直营公司方案暂未落地。

为此,7月18日,贵州茅台酒销售有限公司面向全国招商,拟选择3家全国综合类(全品类)电子商务平台,供应400吨飞天53%vol500ml贵州茅台酒(带杯),按照综合排名先后顺序分别为170吨、130吨、100吨。

公告显示,此次招商旨在“建立终端渠道管理体系”的总体目标下,通过电商的公开招商,深化与电商平台的合作,扩大直销渠道,推进营销渠道扁平化,减少中间环节,着力解决消费者购酒需求。

中信证券在研报中指出,近期,贵州茅台管理团队基本调整完毕,将全力推进直营改造,在渠道改革完成后,下半年将实现量价齐升,全年销量有望实现单个位数增长,均价亦有一定提升,全年望超预期完成业绩目标,维持良性健康增长

德邦证券也在研报中表示,2019年上半年,贵州茅台的直销占比仅3.9%,与去年同期相比,下降7.3%;贵州茅台当前重视价格管控,预计随着下半年直销方案逐步落地,下半年直销有望放量、收入增长有望提速。

评论