文 | 初善投资

18日大族激光股价跳空低开,盘中一度跌停,原因是有自媒体质疑公司的财务有问题,居然有人替初善君做了扫雷的事情,还是蛮有意思的。

媒体有两点质疑,一是公司用8年时间建设的欧洲研发中心仍未完工,怀疑该项目不存在,被大股东挪用建设酒店了。二是公司应付职工薪酬余额高于行业平均水平,不合常理,怀疑科目存在舞弊。

今天我们就一起看看大族激光造假了没。

1、应付职工薪酬造假?

说实话,整体质疑水平还是不错的,尤其是第一条,深得初善君财务造假理论的精髓——在建工程造假是最难预防的,但是关于应付职工薪酬的说法有点贻笑大方了。

首先,我们要树立一个想法,就是虚增负债很难,也没有必要,因为虚增负债无法虚增利润,对上市公司并无好处。

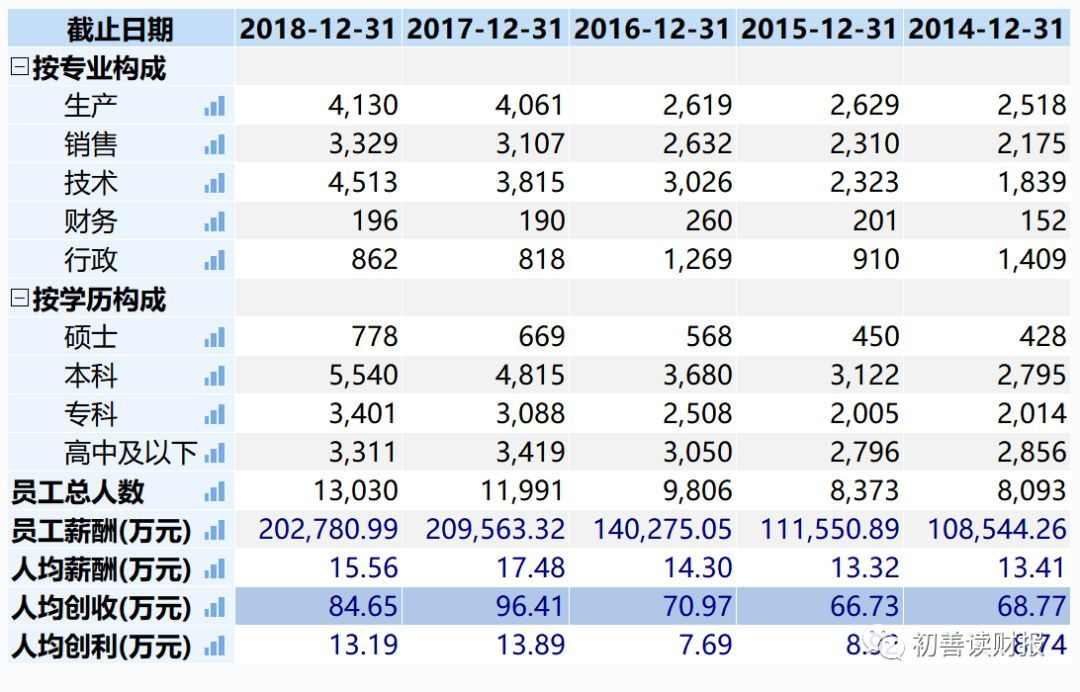

其次在看自媒体的质疑逻辑,“2017年和2018年年末,大族激光账面上的应付职工薪酬余额分别高达11亿、10.97亿,而大族激光同期的职工薪酬总额也不过是20亿出头,也就是说,大族激光拖欠员工工资的时间长达半年之久。”这个逻辑太奇怪了,年底应付职工薪酬是计提的当月工资和计提的提成、奖金,假设公司2017年业绩好,计提了很多奖金的话,应付职工薪酬余额确实可以很高的,此外长期服务激励(计提的以后年度发放奖金,金融业常见)都会影响应付职工薪酬余额。

事实上,大族激光2017年实现营业收入115.6亿,同比增长66%,实现归母扣非净利润16.41亿,同比增长129%,奖金计提的多非常合理。

此外,员工薪酬也能对应上,2017年人均薪酬17.48万元,远高于2016年的14.3万元,薪酬总额也多了6亿,与2017年应付职工薪酬余额增加5亿多完全匹配。

这个质疑太业余了,没有联系2017年公司业绩较好的现状进行分析,可惜了。

2、在建工程的坑真多

首先如果有造假的话,在建工程确实是最好藏污纳垢的地方,而且海外项目也是最容易藏污纳垢的地方,大族激光厉害了,两个都占了。如果大族激光一开始就披露清楚还好,但是每年改投资额还是让初善君摸不着头脑。

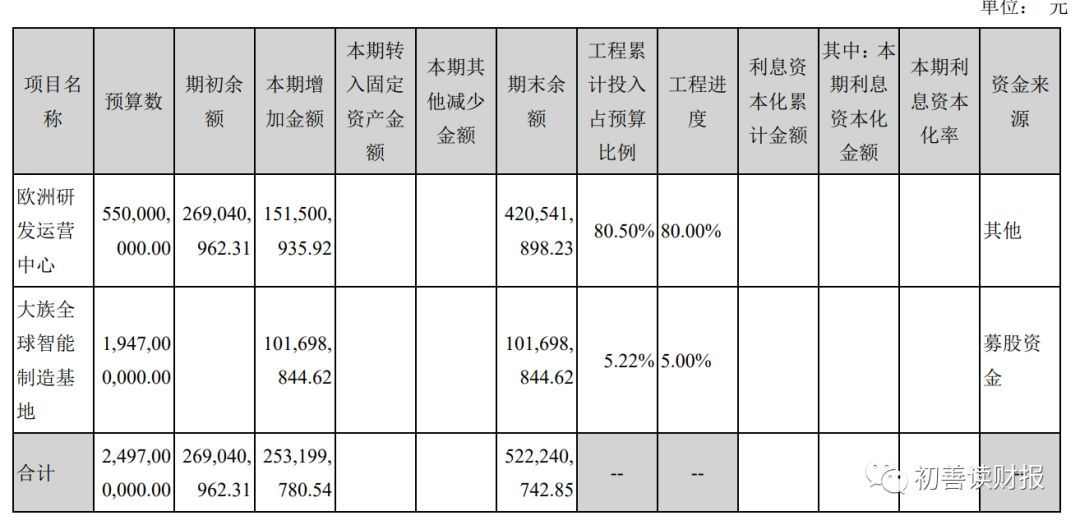

2017年年报显示,欧洲研发运营中心预算投资额5.5亿元,期初投入金额2.69亿元,当年新增投入1.52亿元,期末余额4.21亿元,进度为80%。

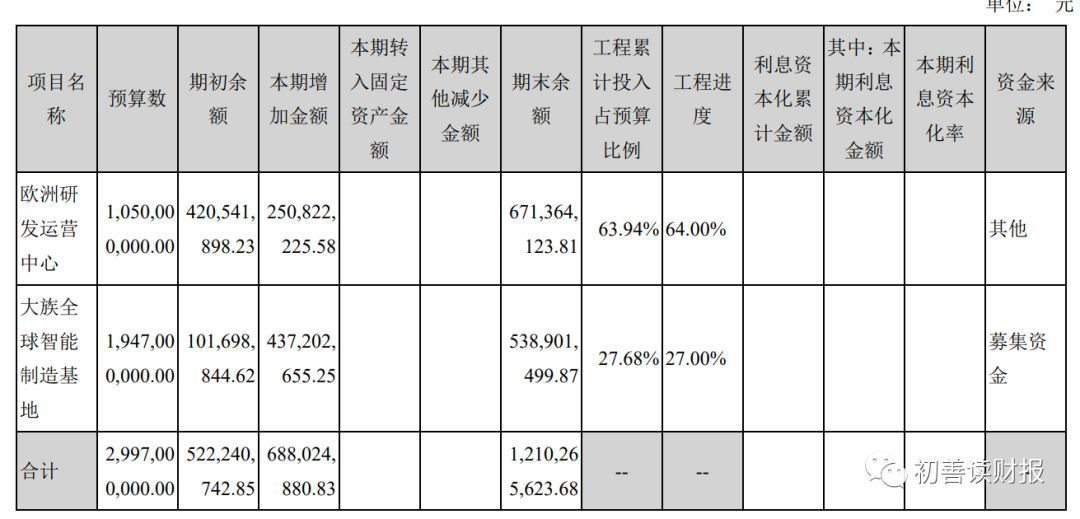

2018年年报显示,欧洲研发运营中心预算投资额10.5亿,本年投入2.51亿,期末余额6.71亿,进度64%。

虽然上市公司推迟在建工程转固的案例比比皆是,并不一定代表造假,但是像大族激光这种年年改预算金额的很少,而且公司的回复也是否认三连,并没有说清楚这个项目的情况。

至于在建工程是否造假,初善君觉得还是值得怀疑的,唯一能自证清白的只能是上市公司自己了:从头到尾披露这个海外项目的具体实施情况,包括不限于投资内容、投资规划、实施效益等等。否则,这是个挥之不去的阴影。

3、业绩暴雷

如果说这些质疑是一时的,那么业绩问题是实实在在的。公司披露2019年上半年实现归母净利润3.57亿至4.07亿,同比下滑55%-65%,也就意味着单季度盈利只有2亿至2.4亿,同比去年的6.5亿下滑太多了。

公司表示受制于消费电子行业周期性下滑及部分行业客户资本开支趋向谨慎的影响,公司预计营业收入较上年同期下降约7%,由于产品结构及市场竞争的影响,公司综合毛利率预计较上年同期下降5 -6个百分点,所以基本上是全面下滑了。

此外,还有人质疑公司存货和应收账款,截止2018年底,应收账款和存货余额高达49亿和29亿,其实吧,这很正常了,谁叫这是toB的制造业企业呢。存货周转天数136天,比2016年还低不少呢。应收账周转天数133天,略高,但是也不至于造假,2013年也有126天呢。

总之公司的问题如果能解释清楚就好,现在还不好下结论。

4、房地产业务如何?

讨论问题一定要谈动机,假设这个钱转移出去了,公司的动机是什么呢?大股东缺钱吗?

据统计,实际控制人高云峰合计持有公司股份24%,累计质押股份17.74%,质押比例约73%,这个比例不低。

同时大族激光控股股东大族实业经营情况也不容乐观,2018年实现营业收入128亿,净利润18亿,扣除并表的大族激光(110亿和17.25亿),其他业务营收只有18亿和0.25亿元,主要是物业、房地产开发业务,但是这些业务沉淀了67亿存货(96亿-29亿),太高了。

母公司大族实业的报表非常不好看,短期借款86亿、一年内到期的非流动负债30亿、长期借款105亿、应付债券26亿,资产负债率高达69%,远高于大族激光的54%的资产负债率。

也就是说大股东占用上市公司的资金动机很充分,不过动机不代表事实,还是希望上市公司尽快澄清。

否则,卿本佳人,奈何做贼。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论