记者 | 袁颖琪

编辑 | 陈菲遐

1600亿营收的金龙鱼在短短四个月内就完成了上市辅导,将向创业板IPO发起最后的冲刺。

据中国证监会官网消息,广为人知的品牌“金龙鱼”母公司——益海嘉里金龙鱼粮油食品股份有限公司(下称益海嘉里)向深交所创业板提交了上市招股书。招股书显示,益海嘉里这次发行股数不超过5.42亿股,预计募集资金总额不超过138.7亿元,资金主要用于厨房食品项目。

益海嘉里的信息披露,向投资者揭示了粮食油“帝国”的冰山一角。招股书显示,2016-2018年,益海嘉里的营业收入分别达到了1334.9亿元、1507.7亿元、1670.7亿元,连续三年收入呈现上升趋势。不仅如此,在净利润方面,同样呈现增长趋势,近三年净利润分别是8.5亿元、52.8亿元、55.2亿元。

益海嘉里的规模,用两个对比更为直观。“股王”贵州茅台去年营收为772亿元,不及金龙鱼的一半;目前,创业板市值最高的温氏股份,净利润不过40亿元,却也不及金龙鱼。

近年来消费领域“大白马”屡受资金热捧,这可能也是金龙鱼选择火速冲刺创业板IPO的原因。但是拨开亮丽业绩的表面,金龙鱼是真的“大白马”吗?除了上市成功带来的新增产能外,金龙鱼背后的“隐忧”可能更值得投资者关注。

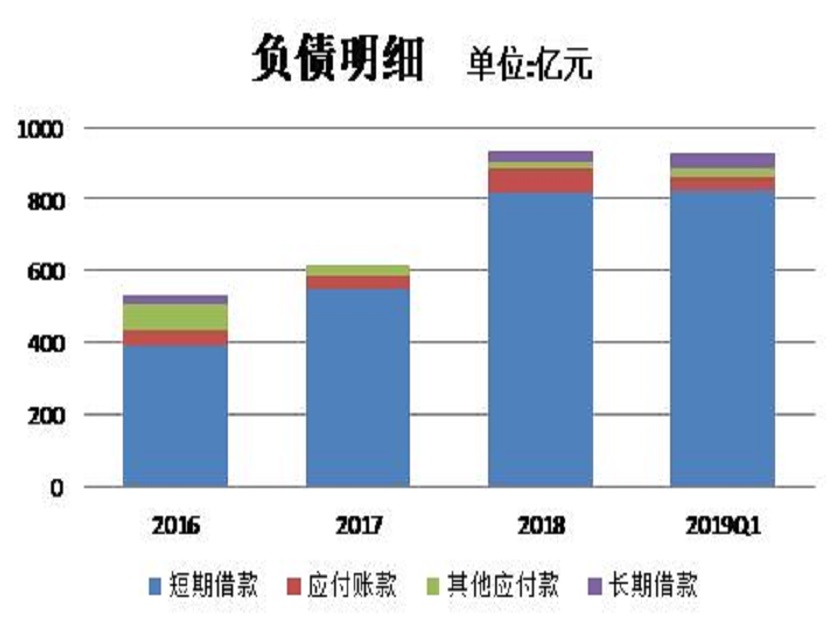

短期债务快速攀升,大额应付款转增实收资本

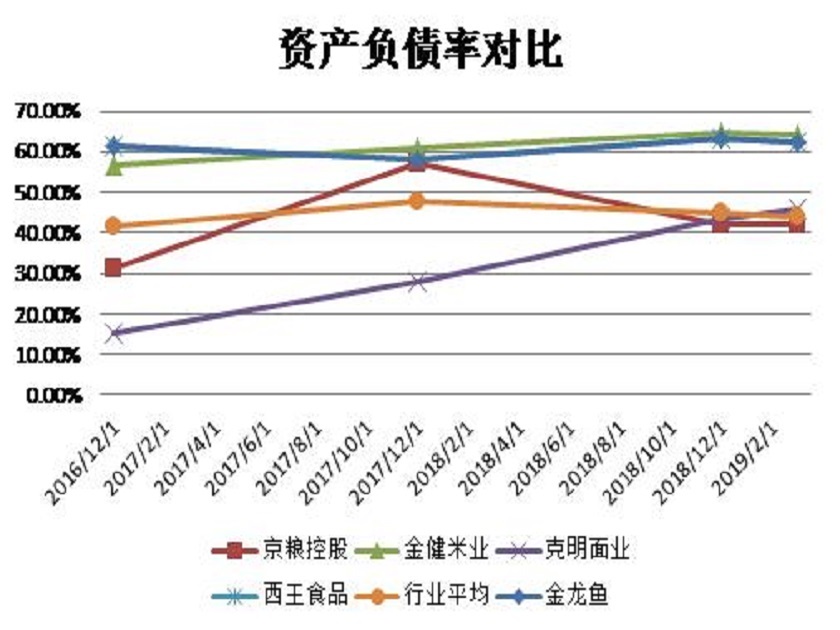

益海嘉里作为金龙鱼的上市实体,和同业相比一直面临短期和长期偿债能力偏低的问题。数据显示,2016-2018年,益海嘉里的资产负债分别为61.2%、58.2%、63.0%。而粮油企业同期的资产负债率的平均值为41.5%、47.5%、44.6%。其中,上升最快的是短期借款。2016至2019年一季度,公司的短期借款从389亿元上升到824亿元,翻了一倍还多。

公司给出的原因一方面是正常采购,利用国内外市场低利率的贸易融资环境,随着业务规模扩张,短期借款自然上升;但是,这一理由似乎说服力不那么强。首先,公司营业收入和利润的增速不过10%和4%左右。而短期借款的增速,这两年都在40%以上。而且,益海嘉里的杠杆率已经高于行业平均。近年来,无论是流动比率还是利息保障倍数都在逐年恶化。可见,其偿债压力越来越大。

另一方面,是为减少与母公司丰益国际及其一系列关联公司的资金拆借,增加了部分银行借款,归还拆借资金所致。值得注意的是,招股说明书显示公司2016年末约有48.7亿元的关联方其他应付款,到了2017年该项目下只有5.2亿元,益海嘉里给出的解释是部分关联方其他应付款转增实收资本。金额为54亿元。股东将债转股或可解一时之困,长期来看也是杯水车薪。就在2018年,益海嘉里的资本负债率又创了新高。

关联方交易复杂,成为上市最大障碍

益海嘉里的关联方交易涉及采购、运输、资金拆借等多个业务链条上的重要环节。不仅金额大,而且交易频繁。

根据已披露的供应商数据,公司的关联方丰益国际和ADM一直位列前五大供应商的行列。2018年公司与这两家关联方采购额高达192亿元,占总采购额的14%。益海嘉里主要向这两家公司购买棕榈油和大豆。虽然公司特别提到和关联公司的交易按照期货交易的公开价格确定,定价方式透明。另外审计机构出具意见表示,报告期内公司各月大豆关联采购的平均单价与大豆总采购的平均单价基本一致,同时也对关联交易进行了审计,并得到了无保留意见的结论。但是,关联交易一向是发审委关注的重点问题,金龙鱼能否成功过会,最大的障碍可能就是与母公司丰益国际之间的关联交易。

另外,益海嘉里物流业务也有关联方的身影。2018年公司向关联公司支付的物流费用总计在26亿元左右。其中,支付给丰益国际的海运子公司Raffles Shipping International的服务费近三年来增长了约2倍,2018年达到了16亿元。公司给出的原因是业务量增长和运输单价增长。如此大幅度的物流费用增长,不禁让人怀疑该关联方在市场竞争中是否具有优势,以及此项交易的合理性。毕竟,发审委除关注关联交易定价的公允性外,利益输送问题也是审核的重点。

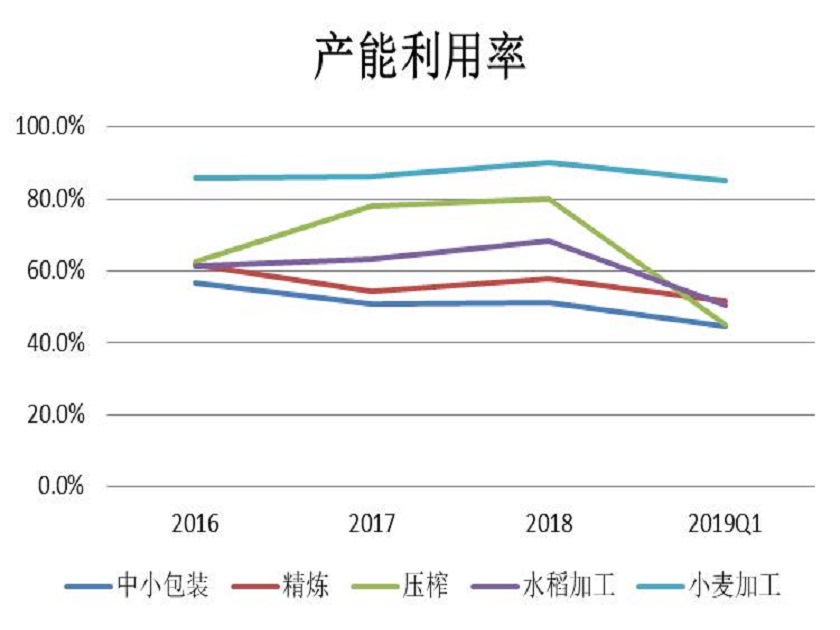

产能利用率低,大幅新增产能拖累资本使用效率

招股说明书披露,2018年益海嘉里平均产能利用率,除了小麦加工项目外,其他项目均不足80%,中小包装和精炼项目产能只有50%多。而2019年一季度,属于粮油行业的淡季,除小麦外,其他项目产能利用率均在40%-50%之间。整体而言,益海嘉里产能利用率明显偏低。

而本次金龙鱼上市预计募资总额约138.7亿元,主要用于食用油、面粉、大米等厨房食品的新增产能项目。对此,益海嘉里解释称粮油产品的销售旺季是在中秋、国庆和春节等节假日前。为了保证产品新鲜度,缩短出厂日到最终消费的时间,公司在临近出货时进行集中生产。因此,在临近销售高峰的月度,公司产能压力较大。通过本次募投项目,可缓解销售高峰期的公司产能不足问题。

目前,公司固定资产账面净值约为222亿元。而本次募资的138亿绝大多数会投向固定资产。本次募资项目的建设期大多为2年时间。如果按期投产,新增的固定资产折旧和无形资产摊销将大幅增加,预计短期内会对公司经营业绩产生一定的影响。而且,尽管募资项目满足了生产高峰时期的产能需求,但是无疑会拉低全年的产能利用率,造成公司资本使用效率降低的问题。

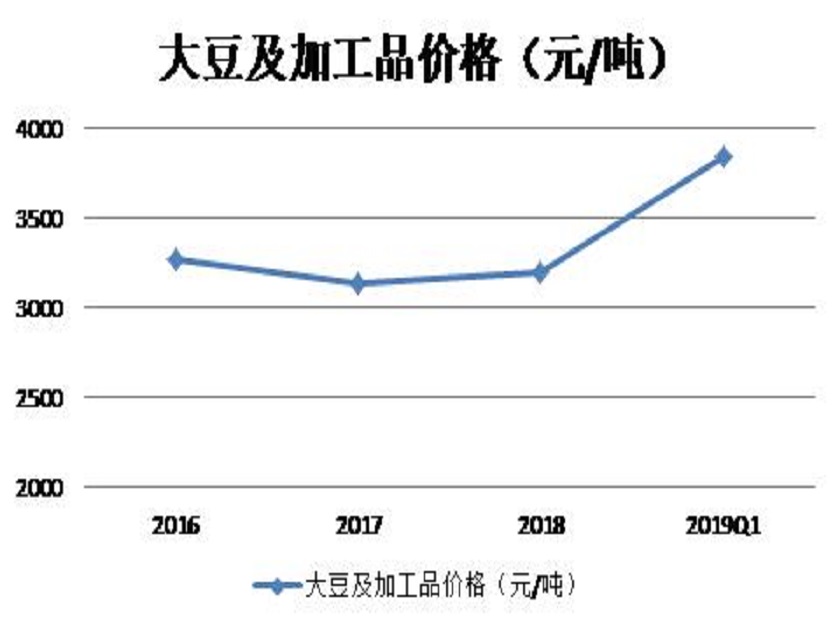

主要原材料大豆采购成本增高

原材料成本占益海嘉里主营业务成本的90%左右。其中,大豆又是主要原材料之一。大豆价格受国际市场行情和国内供需变动情况影响较大。2019年一季度,南美大豆进口价格上涨,国内豆油行情上涨,再加上当期价格相对较高的豆油采购比例提高,公司大豆及加工品采购价格上升幅度较大。

另外,今年上半年发生的“非洲猪瘟”疫情,致使生猪存栏量骤减,豆粕和大豆需求量也相应下降。但是,随着“非洲猪瘟”疫情消除,养殖户会陆续补进仔猪,生猪存栏量也会回升,从而刺激豆粕和大豆的需求增长。再叠加外部环境因素,可以预计公司的大豆采购成本仍将在高位运行。

IPO这支“强心针”能带来哪些机遇?

正因为面对如此多的挑战。金龙鱼选择在此时上市,除了趁着消费白马股热潮,想要卖个好价钱之外。恐怕也是情势所迫,希望通过上市,打一剂“强心针”。那么,如果金龙鱼成功过会,又会带来哪些机遇?

首先,当然是可以缓解偿债压力。募资项目新增产能,缓解了公司债务融资的压力。而且,目前益海嘉里的资本负债率已经高达63%,远高于行业平均水平44%。此次募资成功后,公司的资本负债率将会下降。

其次,根据此次新增产能的情况,未来面粉产品将是金龙鱼新的业绩增长点。据计算,此次募资项目会增加中小包装产能约10%、精炼产能约20%、压榨产能约30%、水稻加工产能约20%以及小麦加工产能约1倍。

最后,益海嘉里在招股说明书中也透露了一些进行产品多元化的意愿,推出包括调味品如酱油、酵母、米粉等附加值较高的产品,希望将公司的品牌价值延伸至不同的产品领域。尽管这次募资并没有相关项目落地。

目前的金龙鱼似乎是规模有余而成长性不足。如果最终能够成功过会,等待它的仍然是一条艰难的漫漫求索之路。

评论