文/界面山东 顾梦轩

作为曾经“五朵金花”之一的海信集团成立49年来,从一个仅有30余人的小厂成长为全球知名的综合性高科技企业,产业覆盖多媒体、家电、IT智能系统、现代地产和服务等多个板块,并在电视、光通信、智能交通、商用POS机等多个领域都创造了第一,成为改革开放以来具有鲜明特点的企业之一。

7月8日,海信在北京正式发布了全球首台叠屏电视。据海信电视官方消息称,此款叠屏电视所应用的核心叠屏控制算法是由海信独有,独有芯片技术实现了背光层、控光层、图像层的高效协同控制,可大幅度提升对比度,突出色彩层次。

这款液晶显示面板在对比度这一核心指标上已经可以媲美甚至碾压OLED屏,这是海信电器(600060)错过OLED后,再次通过升级液晶体验发力彩电高端市场的尝试。

作为已经连续15年领跑中国彩电市场的海信电器,是中国彩电市场当之无愧的王者,但近两年,王者也遇到了业绩下滑、战略失误的尴尬。

高销量低利润的悖论

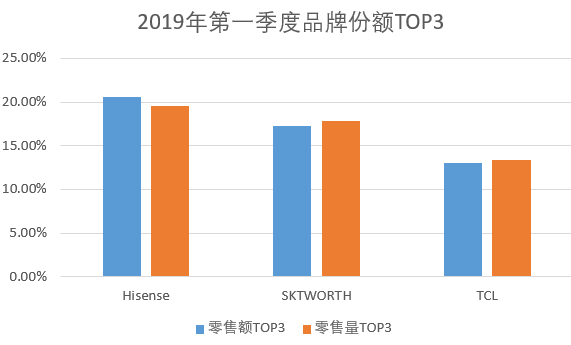

海信电器在市场占有率方面确实有不俗表现:中怡康数据显示,在2019年第一季度彩电人气排行中,线下市场中,海信的畅销型号独具鳌头,海信电视也成为零售额和零售量双冠王。

根据中怡康和奥维云两大权威机构数据显示,2018年海信电视在全渠道销售额以及销售量占有率方面均列第一名;在海外市场,2018年海信电视销售量和销售额也分别增长了55.3%和32.3%。

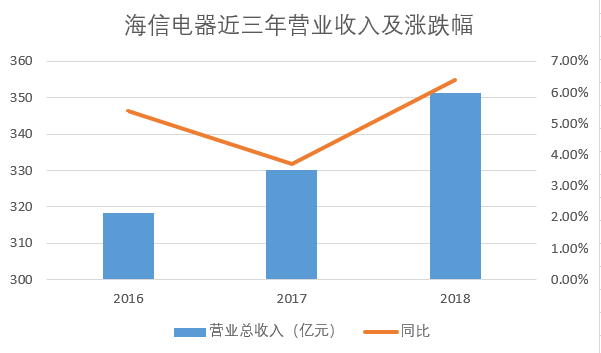

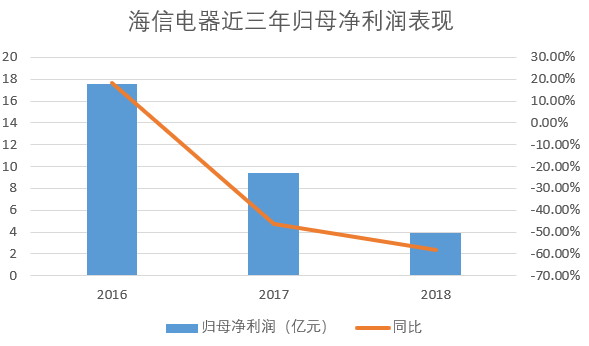

然而,高销量并没有带来高回报。2019年第一季度,海信电器的营业收入为76.22亿元,同比下滑2.42%;归母净利润为0.27亿元,同比下降比例高达90.37%。远期来看,2016、2017、2018年三年海信电视归母净利润呈一路下跌趋势,分别为17.59亿元、9.42亿元和3.92亿元。

在海信电器的这段内外交困暂处经营调整期,申万宏源下调海信电器评级为:增持。

对此,海信电器在其2018年年报中分析,这主要是由于彩电行业需求疲软,尽管公司电视市场占有率、品牌指数持续上升,但行业整体下降仍对公司当期规模造成较大影响;而公司为持续提高长期发展能力,持续加大技术研发以及品牌建设投入,致使当期费用增幅较大。

值得注意的是,海信电器在海外市场积极推进国际化布局,2018年第一季度成功收购东芝电视资产—TVS公司,然而TVS公司似乎并没有与海信电器产生良好的协同效应。数据显示,虽然TVS公司2018年同比减亏约3.61亿元,但仍有约1.76亿元亏损,而这也导致了海信电器2018年和2019年第一季度的业绩大幅下滑。这一点,海信电器在其2018年年报中也做了总结分析。

如将目光拉回国内市场,就算扣除TVS影响,海信电器2018年净利润同比减少30%。

研报分析,这主要是因为,国内市场需求持续低迷。公开数据显示, 2017年我国彩电零售销量4752万台,较2016年同比下滑6.6%,这是自2003年以来,彩电销量下跌最大的一年。2018年,中国彩电市场似乎开始止跌回升,市场零售量同比微增0.5%,销售规模达4774万台,但另一方面,零售额规模仅为1490亿,同比下降8.6%。受此影响,2018年海信电器经历第三年国内多媒体业务负增长。

数据显示,2018年海信电器销售费用为29.54亿元,较2017年的22.76亿元增长了约30%,是归属于上市公司股东的净利润的7.5倍。

战略布局失误?

当其他主流彩电企业瞄准OLED或量子点的时候,海信执意押宝激光电视,在家电行业转型前期,海信电器的此种做法难免让人产生其对彩电显示技术发展方向判断是否准确的质疑。

大概也意识到问题所在,2018年3月,海信电器终于在国内发布了首款OLED电视。不过,在创维、康佳等竞争对手已经在OLED电视领域开跑两年之久,并且占据市场大量份额的当下,海信电器胜算几成很难说。

不过,西南证券家电首席分析师龚梦泓有不同意见,她指出,海信其实很早就有注意到OLED,从意识上来说其实并不晚。但产品的正式推出与供应链,技术,战略等多种因素有关,因此可能时间周期较长。

对于激光电视,龚梦泓表示,激光电视会有一定的市场,但并不是最优的改进,一方面,它的价格相对较高,另一方面,(用户)使用习惯及强光下的使用体验还是存在一些问题。“因此我觉得的短期内会是小众市场。”她说到。

同时,与传统彩电企业在高端领域专注OLED的路径不同,海信在高端市场一直缺乏准确的目标。其同时发展了LCD、OLED、ULED以及激光电视等多条高端产品线。而这种多条腿走路的方式,对于一个企业而言未是否是好事?

对此,龚梦泓也有不同看法,她认为,电视是一个技术进步比较快的家电品类,每个明显的技术进步,一定会淘汰掉没跟上进步的企业,所以在目前还没有明确看出来哪个确定是未来趋势的情况下,做多个技术储备是完全必要的。

任何领域的竞争都是惨烈的,电视领域也是如此。日前,华为子品牌荣耀宣布,发布新品类“智慧屏”电视。其将成为类似手机和智能音箱的智能家居入口,不仅是家庭影音娱乐中心,更是信息共享中心、控制管理中心和多设备交互中心。

华为的入局对海信来说意味着什么?又要将这潭池水搅到何种程度?龚梦泓认为,其实现在互联网企业进入市场已经很多,做的成功的比如小米等。华为的进入并不能作为一个独立事件来看。互联网品牌的进入,以小米为首,拉开了低价竞争,进一步压缩了行业的毛利率和净利率,与此同时,也加速了终端产商和运营、内容方的合作进程,短期来看,肯定是弊大于利。“长期来看,加速行业的整合,不够优秀的厂商退出竞争,未必是完全的坏事。”她说到。

此前,在海信推出叠屏电视之时,海信电器营销公司总经理王伟在接受媒体采访时坦言,对彩电行业来说,行业技术含量退化、价格战加剧、长此以往,这个产业就是死路一条。他表示,海信希望通过密集推出新技术拉高行业档次。

评论