扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:设立科创板并试点注册制是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。界面商学院推出的“五步问诊科创”系列报告,基于“望闻问切”由表及里的分析逻辑,采用产品业务、财务概况、行业竞争力、主要风险点和估值分析等五步分析框架,对科创企业进行快速问诊把脉。我们试图将读者从浩如烟海的招股书中解放出来,并帮助其发现真正面向科技前沿、符合国家战略的科创企业。

中微公司,科创板上市股票代码确定为688012.SH,是首批登陆科创板的25家公司中市盈率最高的一家,其170倍的市盈率独树一帜。界面商学院经过“五步问诊”后认为,中微公司在国内半导体相关专业领域处于领导地位,业绩增速较高已步入持续盈利阶段,不过下游客户议价能力较强且市场竞争趋于激烈,或对公司客户拓展形成影响,另外当期业绩受产业政策影响较大。

第一步,中微公司是做什么业务的?

中微公司成立于2004年,是我国集成电路设备行业的领军企业,主要从事在刻蚀及薄膜沉积环节应用的高端半导体设备的研发、生产和销售。

公司的创始人、董事长及总经理为尹志尧博士。尹博士在半导体芯片和设备产业有35年行业经验,是国际等离子体刻蚀技术发展和产业化的重要推动者,拥有多家国际一流半导体设备企业研发、管理经验。

股权结构上看,公司当前为国资绝对控股企业,第一大股东是上海国资委旗下的上海创投,持股比例达20.02%;第二大股东巽鑫投资持有公司19.39%的股份,其背后是国家集成电路产业投资基金。上海创投、巽鑫投资、国开创新、浦东新兴四大国资共持有公司发行前44.89%的股份,发行后持股比例被稀释至40.39%。

中微公司的主要产品包括等离子体刻蚀设备和薄膜沉积MOCVD设备,在中微公司的两大项业务中,刻蚀设备主要服务于集成电路制造公司,MOCVD设备主要服务于LED等光电子器件制造公司。

要具体了解中微公司的业务,首先要了解半导体的生产过程。半导体制作分为前道的晶圆加工以及后道的封装测试。在前道生产流程中,首先将制成并清洗后的硅片先后涂上氧化物薄膜与光刻胶,随后通过光刻机光刻曝光将光罩镂空的集成电路图案复刻到光刻胶上(即光刻步骤),随后通过显影去掉已曝光的光刻胶,再利用刻蚀机去掉镂空的氧化薄膜(即刻蚀步骤),再将多余的光刻胶去除,一层电路图便刻到了硅片上。随后通过离子注入的手段改变半导体的载流子浓度和导电类型,以及后续的薄膜沉积、抛光等多项程序并不断循环上述步骤完成晶圆制作。

在上述半导体制造前道生产流程最重要的三个关节是刻蚀、光刻以及薄膜沉积。据SEMI统计,2017年对应上述三个环节的三项设备分别占晶圆制造设备价值量约24%、23%和18%,而晶圆制造设备占比半导体制造设备超过80%,且三项占比随着芯片制造流程复杂化逐步提升。中微公司核心业务便是价值量占比最高的刻蚀环节。

而LED产业链由衬底加工、LED外延片生产、芯片制造和器件封装组成。在LED芯片的生产中最为核心的工艺便是上述第二步应用的外延生长技术,即通过外延生长在LED衬底上形成半导体材料薄膜。中微公司开发的MOCVD是当前最为主流的技术。从价值上看,MOCVD的设备价值占LED生产线投入的一半以上,通常被作为反映LED制造商产能的直观指标。

具体而言,刻蚀设备方面,中微公司自2004年起便致力于开发电容性设备(CCP)并在2012年推出电感性等离子体刻蚀设备系列(ICP),当前技术已达到5纳米尺寸的刻蚀应用。薄膜沉积设备方面,2010年中微公司开始开发LED加工中关键MOCVD设备,至今已开发了三代产品。

第二步,中微公司的财务状况如何?

截至2018年底,中微公司总资产为35.33亿元,注册资本4.81亿元,股东权益21.16亿元,资产负债率40.09%。

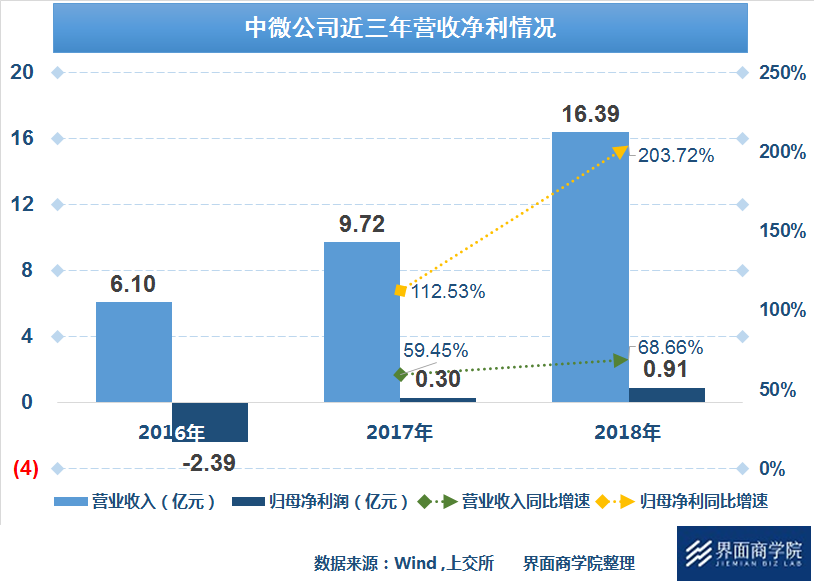

收入方面,2018年实现营收16.39亿元,归母净利润0.91亿元。

从业务规模看,公司营收从2016年的6.1亿元增长到去年的16.39亿元,年复合增长率64%。从盈利实现的角度看,归母净利润自2016年的-2.39亿元增至去年的0.91亿元,年复合增长率203.72%。

中微公司营收及净利水平整体保持了较高的增长。

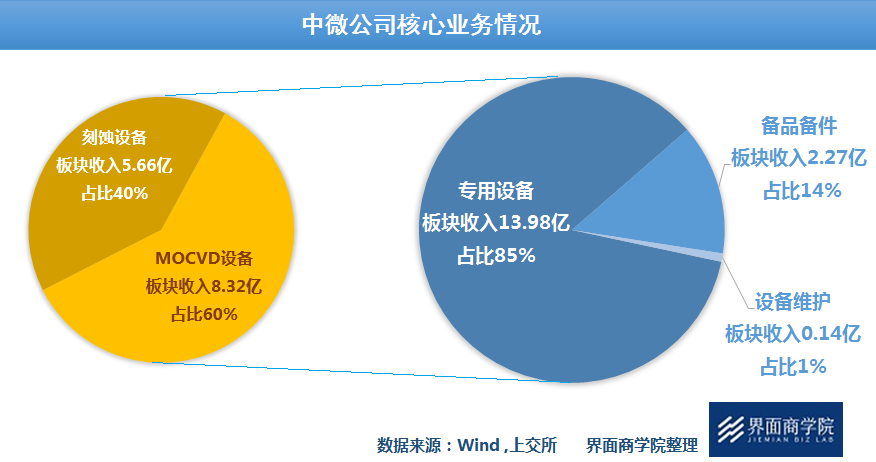

业务结构上看,以2018年为基准,其中刻蚀设备销售收入为5.66亿元,占总收入比例为35%,由于2017年部分客户收缩资本支出导致刻蚀设备销售业绩收缩; 2018年客户恢复资本投入,刻蚀机销售反弹业绩翻倍。2018年,MOCVD设备销售收入为8.32亿元,占比51%。从收入的角度看MOCVD产品业绩占比在近三年实现从0到50%的跨越;备品备件收入2.27亿元,占比14%。

分区域看,中微公司的设备销售主要集中在大陆和台湾地区,2018年合计销售收入占总收入比例为95.35%。

从其他各项财务指标上看,2018年中微公司毛利率为35.5%,净利率为5.54%,净资产收益率为4.29%,资产负债率为40.09%。

从近三年的情况看,随着销售收入提升、业绩扭亏为盈,公司的毛利率由2016年的42.52%逐步下滑至2018年的35.50%。毛利率的降低主要是公司将战略重心向MOCVD设备倾斜,出于抢占市场的目的出售价格有所压低,即为扩大市场份额采取的策略性降价,MOCVD设备毛利率降低导致整体毛利率降低。

另外,中微公司在费用管控方面趋势良好,销售费用以及管理费用近年占比持续下降,留出了利润空间。研发投入占比虽然由于收入高速增长有所回落,但依然维持在较高的水平。由于下游客户主要是信用状况良好的全球半导体企业,中微公司应收账款的回款总体情况良好。

第三步,中微公司的产品竞争力如何?

从产业链上看,中微公司的上游企业主要机械类、电器类等零部件厂商,供应商较为分散,主要包括超科林、Ferrotec等。总体看,公司对上游企业不存在路径依赖。

公司的下游客户主要为集成电路及LED厂商,其中刻蚀设备销售对象为IC制造厂商和封测厂商,主要厂商包括台积电、中芯国际、联华电子、华力微电子、海力士、长江存储、华邦电子、晶方科技、格罗方德、博世、意法半导体等。MOCVD设备对应LED芯片、功率器件制造商,包括三安光电、璨扬光电、华灿光电、乾照光电等。中微公司前五大客户(乾照光电、三安光电、长江存储等)集中度由2016年的85.74%下降至2018年的60.55%,虽然集中度降低,但公司业绩与大客户之间仍呈现较大关联。

从市场的角度看,据 SEMI 统计数据,2018 年半导体设备在中国大陆的销售额估计为 128 亿美元,同比增长 56%,约占全球半导体设备市场的 21%,已成为仅次于韩国的全球第二大半导体设备需求市场,市场空间广阔。其中刻蚀领域,全球由泛林半导体、东京电子以及应用材料三家公司主导,三家合计市占率超9成。同样在2017年,中微公司在全球介质刻蚀市场的市占率为2.5%,在全球干法刻蚀市场的市占率为0.6%,与头部企业存在不小的差距。在薄膜沉积领域,2018年中微MOCVD全球市占率约41%,2018年下半年更是达到60%,在国内MOCVD市场,中微2017年市占率约80%,Veeco约20%,具有领先优势。

公司的产品竞争优势为,多项刻蚀技术达到国际水平,公司刻蚀产品在65 纳米到7 纳米的加工上均有刻蚀应用已实现产业化,正在进行7 纳米、5 纳米部分刻蚀应用的客户端验证,产业融合情况良好。

从研发情况来看,截至2018年12月31日,公司拥有研发人员240人,占员工总数36.75%。去年公司累计投入研发费用达4.04亿元,占营收比重为24.65%,高于科创板已受理公司去年的平均研发费用0.93亿元。科研人员人均研发费用为168.37万元。截至2019年2月末,公司申请了发明专利1,038项,等离子刻蚀专利占比80%,MOCVD专利占比20%,且海外发明专利占比为45%。

第四步,主要风险点在哪里?

从风险的角度看,中微公司主要存在以下几大业务或者财务风险,值得投资者格外关注。

风险之一是市场竞争风险。目前国内半导体设备市场主要由欧美、日本等国家和地区的国际知名企业所占据。在刻蚀设备方面,泛林半导体、东京电子、应用材料等国际企业占据全球主要市场份额。中微半导体的刻蚀设备虽然技术上达到国际先进水平,然而2018年中微的电容性等离子刻蚀设备的市场份额仅占1.4%。如果国际竞争对手采取各种竞争措施并加剧市场竞争,将给公司带来经营风险。

风险之二是市场空间风险。由于2018年LED厂商集中资本性支出且LED芯片供大于求情况的持续恶化,预测未来下游LED芯片厂商设备采购需求或将缩减。在这样的预期下,中微公司在MOCVD设备的议价能力将减弱,毛利率水平或将继续承压,市场扩张增速有限,影响中微公司的利润空间。

风险之三是产业政策变化的风险。2016至2018年,公司计入当期损益的政府补助金额分别为1.16亿元、1.17亿元、1.70亿元。而各年对应的净利润为-2.38亿、0.30亿、0.91亿。可以看到政府补助对公司近年业绩有着关键影响。如果公司未来不能持续获得政府补助或政府补助显著降低,将会对公司经营业绩产生不利影响。

第五步,如何给中微公司估值?

担任本次发行工作的保荐机构是海通证券股份有限公司;会计师方是普华永道中天会计师事务所(特殊普通合伙);律师方是上海市方达律师事务所。

中微公司本次拟在科创板发行5,349万股普通股,发行后总股份扩张至53,486万股,预计募集资金10亿元。募集资金主要将用于高端半导体设备扩产升级项目、技术研发中心建设升级项目和补充流动资金,拟投入的募集资金分别为4亿元、4亿元和2亿元。

由于中微公司属于半导体制作设备生产的高科技类公司,研发占比较高,净利润受研发费用及政府补助等项目影响较大,故以市盈率作为估值参考并不合适,也同样可以说,发行价对应的170倍市盈率其实并不能真实反映中微公司的估值情况。另外公司无形资产较多,市净率估值无法体现公司价值,故采用市销率作为中微公司的估值参考方式。

在可比公司选择上,北方华创(002371.SZ)无疑是上市公司中最为匹配的选择。两者均为半导体设备生产厂商,且均在刻蚀及薄膜沉积设备上发力。不过具体而言,两者也存在一些差异,刻蚀方面中微公司主要以介质刻蚀为主,北方华创更着力于硅刻蚀。另外镀膜环节中微公司为MOCVD设备,北方华创则为PVD、LPCVD、PECVD、ALD等设备,另外北方华创还在氧化扩散等环节有所覆盖,可以说北方华创的业务覆盖面更广。整体来看,北方华创是最为合适的可比公司。

而其余各家公司或是在主要产品上与发行人有较大差异、重合度不高、业务规模不匹配,或是未上市。

以北方华创为可比公司,采用市销率(P/S)估值方法。以北方华创2018年营业收入16.39亿元,307亿总市值,对应P/S 9.63X。据此,中微公司总估值约为157.86亿元,按照上市后5.35亿股测算,对应每股股价29.51元。中微半导体已公布发行价为29.01元/股。

考虑到中微公司相对而言尚处于高速发展中,未来国内晶圆产线需求提升将提供中微公司刻蚀设备较大的市场成长空间,以及公司在MOCVD增量市场上的布局亦有望贡献业绩,中微公司或有进一步的升值空间。

评论