文|苏说财经 陶仔

编辑|苏文

2019年盛夏,中国资本市场各方翘首以盼!今天,科创板开闸!

从去年11月5日科创板宣布设立起,不足9个月时间,科创板正式开市交易,上演着速度与激情的传奇。

1、首批“吃螃蟹者”,49倍市盈率,募资370亿

上周一(7月15日)晚间,方邦股份等7家企业相继公布中签结果,科创板首批25家公司全部完成申购!

一周等待时间,今日开盘交易,盛况空前。

首批25家企业,就这样被推上了历史的舞台,接受市场的考验。

从行业看,25家企业分布在新一代信息技术、高端装备、新材料、新能源、生物产业领域,均符合科创板的战略定位,紧紧围绕“科技立国”的硬实力发展。比如市盈率高达170倍的中微公司,是国内高端半导体微观加工设备公司,涉足半导体集成电路制造、先进封装、LED生产、MEMS制造等领域。中微公司获得授权专利951项,近3年研发投入达10.37亿,平均占收入比重为32%;近3年的五大客户包括台积电、中芯国际、海力士等,是国内备受关注的芯片相关公司。

研发投入是科创板企业的重要被问询指标之一。首批25家企业,2018年合计研发支出达到34.60亿元,占营业收入比例的平均值为11.31%,其中虹软科技最高,达到32.42%;研发人员占员工总数比例平均值31.69%,其中航天宏图最高,达到80.37%;平均专利数267个,其中中国通号最高,达到1328个,中微公司1057个专利数居次之。而唯一终止发行的木瓜移动,其研发投入占收入比重不足1%,自知问询不利,主动申请终止发行。

高研发投入的“硬科技”行业,市场也给与了较高的估值和募资能力。25家企业发行盈率(扣非前)平均值为49.21倍,高于主板心照不宣的23倍市盈率;实际共募资370亿,超过预期拟募资的310.89亿元,超募接近20%,几乎绝迹于主板的超募现象再次回归。

中国通号夺下“募资王”称号,实际募资105.3亿元。剔除中国通号后,剩余24家企业实际平均募资11.04亿元;不剔除的话,平均融资14.81亿元,超过创业板764家公司IPO平均募资5.22亿元的2倍,也略高于A股主板。不过,25家企业中也存在融资分化,21家公司存在超募,4家公司低募。实际募资额不及预期的有“科创板第一股”华兴源创、“新能源第一股”容百科技、“3D打印第一股”铂力特、“新三板明星股”西部超导。

高市盈率对应的是业绩高增长。170倍市盈率、9.47倍市销率的中微公司,行业属性决定了销售收入比利润更能反映业绩,所以券商在定价时,选择了市销率为主、市盈率为辅的估算方法。对标可比公司,中微公司的市盈率还是偏低的,如北方华创(002371.SZ,407倍)、长川科技(300604.SZ,189倍)、至纯科技(603690.SH,181倍);中微公司的市销率相对合理,与北方华创(9.35倍)近似,远低于长川科技(24.5倍)。

即使给了高市盈率、高募资额,市场还是有一点遗憾,因为明星独角兽企业没有在首批名单中。比如,被誉为“AI四小龙”的商汤科技、旷视科技、云从科技、依图科技等还没有出现在受理名单中;此前呼声很高的新能源汽车领域,小鹏汽车、奇瑞新能源等也未现身。

不过,这也能理解。科创板推出的速度太快了,这些独角兽企业虽然市值、研发投入、成长性达到要求,但可能还处于股改等发展阶段,不具备科创板条件。据统计,科创板受理的149家企业中,有70%来自其他板块,在科创板宣布设立之前已经向当地证监局备案辅导,或曾谋划海外上市,或有过IPO被否、撤回IPO资料、借壳失败等情况。

首批25家企业中,有4家(天准科技、南微医学、西部超导、嘉元科技)曾在新三板交易过;澜起科技曾登陆纳斯达克;中国通号在H股基础上继续发行A股;心脉医疗是香港上市公司微创医疗(0853.HK)的子公司,分拆后在科创板上市;方邦股份曾闯关创业板;航天宏图曾申报新三板后撤材料。

在科创板以迅雷不及掩耳之势到来之际,这些企业已经做好了登陆资本市场的准备,快速申报,成为了第一批“吃螃蟹”的幸运儿。

2、25家企业,合计290家机构股东,谁是赢家?

上市企业背后的创投股东,也随着招股书逐渐显露出来。25家企业,合计有290个创投股东,平均每个企业有11个创投机构。

中国通号因在港交所上市交易,投资机构参与较多,但公司上市前未单独融资引进股东,故认为中国通号没有创投机构。另一个没有创投机构参与的就是华兴源创了,创始人和员工持股计划合计持股100%。另外杭可科技有3个创投机构参与,合计持股比例不足7%,无知名创投机构站台。

除此之外,其余22家企业的创投股东合计持股均超过10%,且不乏知名创投机构站台,比如深创投、朗玛峰创投、松禾资本、金沙江创投等均不只出现一次,小米集团也出现了两次。澜起科技的创投股东持股比例最高,合计高达89.56%,股东数量最多达到40个,而且这些创投股东们都名声在外,比如深创投、同创伟业、中欧基金、光大投资、云锋基金、朗玛峰创投、国新基金、三星、鹏华资产等。

机构股东中,谁才是赢家?

超募、高市盈率、注册制,无疑给科创板增加了很多亮点,也为创投机构的退出赐予良机。

但我们查阅25家企业背后的290个创投股东时,发现这种“掉馅饼”的良机是有偏好的,创投机构的收益也是分化的。

过去很长一段时间里,国内大兴模式创新。诸多凭借市场快速扩张、技术门槛较低的创业项目迅速膨胀,吸引大量资本关注。目前,这些项目估值倒挂,逐渐去泡沫化,以创意、模式驱动为主的创投机构,基本与科创板无缘了。

相反,重视技术的创投和基金是科创板红利的最大受益者,尤其是集中在早中期阶段的技术性创投机构。所以,我们看到了很多国资投资平台、高校系创投力量、政府产业引导基金,还有上市公司系创投平台,围绕产业、技术进行投资。即使是发展后期、并购阶段的技术型投资机构也能分得“一杯羹”。

我们以股东数最多的澜起科技为代表,解析其背后的创投机构多样性。

澜起科技是科创板芯片领域的明星企业,是全球内存接口芯片“三杰”之一。澜起科技曾经在纳斯达克上市又退市,后又市场化融资,股东结构最为多样化。2006-2013年期间,在登陆纳斯达克之前,澜起科技引进了英特尔、台湾永威投资等股东。2014年,上海浦东科技投资有限公司(简称:浦东科投)参与私有化。2015-2016年期间,公司经历多起股权转让,计划引进英特尔、三星,不过当时只签订协议,直至2018年11月以增资方式实现。2017年11月,引进萚石系列、珠海融扬系列,前者是专注芯片领域投资的君桐资本旗下基金,后者是创始人杨崇和相关联的系列基金。2018年4月,拆除境外架构时,间接股东变为直接股东。

截至发行前,澜起科技共有46个股东,其中6个自然人股东为创始人团队,其余40个为机构股东。层层追溯后,我们发现,产业系、国资系、创投系、上市公司系、政府产业引导基金、外资系等应有尽有,举国之力发展芯片等“硬科技”。

前文提到的英特尔、三星,是澜起科技的供应商和客户,属于典型的产业系资本。BICI代表晶晨半导体,也已注册科创板成功,是业界领先的半导体企业。澜起科技的大股东中电投控,背后是中国电子信息产业集团(持股30%)、建信投资(20%)、国新基金(20%),其中中国电子信息产业集团在澜起科技私有化时就已经参与其中,并带来了国有身份,享受了优惠的扶持政策。

上市公司中,华西股份(000936.SZ)通过上海华伊私募基金参与,新华文轩(601811.SH)通过上海临齐私募基金参与。地方引导基金如盐城产业引导基金、青岛城投金控等也参与进来。最多的机构股东还是创投机构,如深创投、同创伟业、中欧基金、优势资本、云锋基金、鹏华资产、国经泰富、中信证券、朗玛峰创投、光大投资、信远资本、鼎石资本(HK)、君桐资本、英华资本、厦门建发投资、艮盛投资等。

我们继续梳理了首批25家企业的机构股东,编制了以下的排行榜(投资了2家以上的)。

最大赢家竟然是中信证券系!

中信证券系参与了7家企业的早期投资,这还不包括中信证券作为保荐机构参与战略投资的部分。投资能力一级棒,投行大佬的保荐能力也一如既往!首批25家企业中,中信证券保荐了3家公司,仅次于中信建投证券5.5家、华泰联合3.5家,高于中金公司2家。相比于中信证券系的八面玲珑,中信建投系、华泰系的投资角色略显逊色。中信建投系仅投资铂力特,华泰系仅投资虹软科技。

除了券商系,国资系产业资本也旗开得胜,一战成名!如国家集成电路产业基金、国投创投、张江科创、三峡资本等国资创投力量,始终聚焦高端制造业、电子通信等战略新兴产业领域,以孵化产业为核心,重视产业布局大于收益考量。最终,成为了这次科创板红利的赢家。

重视技术驱动的创投机构也取得不错成绩。如享有国内“创投之王”美誉的深创投,再创辉煌,首批25家投资了4家企业,受理的149家投资了10家企业,均荣居创投榜首。根据官网信息,深创投累计投出1011个项目,145家实现上市,互联网项目占比仅16%,明星互联网项目只有美团点评、腾讯音乐,大多数投资项目都是硬核技术型企业。在科创板到来之际,深创投顺理成章地成为了大赢家!

此外,还有很多知名创投机构也收获不错。如松禾资本、朗玛峰创投均投资了3家企业;赛富基金、金沙江创投、架桥资本、启赋资本均投资了2家企业;基石资本、达晨创投、中科招商、同创伟业、元禾控股等均有一家企业上榜。当然,这是以首批25家企业为研究对象,结果有一定的代表性,但全面性不足。

不过,科创板带来的收益分化,将会引导创投机构的投资策略转变,更加重视技术。

国资系创投力量已经做好了表率作用,科技立国,实业兴邦。

3、全民“上车”,提供长期稳定资金

除了早期的机构投资人,科创板也给了个人投资者很多“上车”的机会,只不过“下车”没那么随意了。

除了早期的机构股东,科创板还提供了4种上车的机会,对个人投资者的要求也提高了很多。

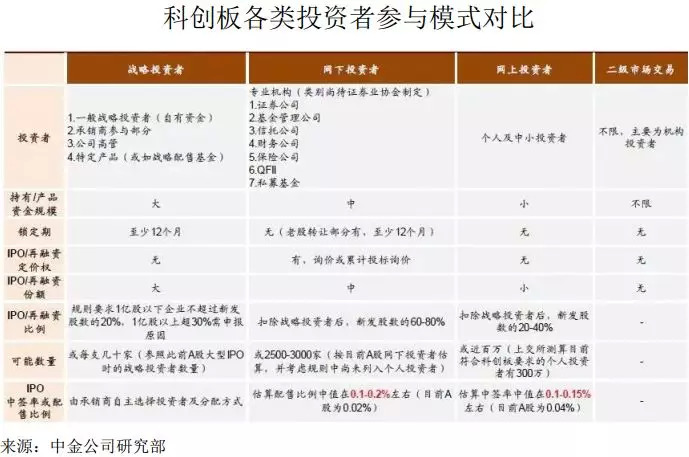

战略配售制度是科创板的一个制度创新,相当于港交所的基石投资者制度。至少锁定12个月,一般是非常看好企业的投资人和高管团队参加。而科创板要求保荐机构必须参与跟投,且锁定24个月,这就要求保荐机构对其发行价负责,降低了暴涨后暴跌的估值恢复概率。

战略配售股票数量一般占新发行股票数量的10%左右,澜起科技、中国通号战略配售比例达到30%,且全部配售成功,参与配售的机构也高于其他23家企业。首批25家企业中,16家企业只有券商跟投,7家企业只有券商和高管跟投,唯独澜起科技、中国通号的战略配售机构超过2家!澜起科技有5个战略配售机构(含券商跟投),中国通号有28个配售机构(含券商跟投、高管跟投),投资机构蜂拥而至,偏好明显。

对于战略配售没有达到预计股票数量时,会将差额回拨至网下,由机构投资者认购。

不同于主板,科创板网下发行制度也明显向机构投资人倾斜。网下打新的比例占新股发行数量的60%-80%,远高于创业板15%的平均水平;要求持股市值高于6000万元,避免重覆新三板打新乱象;网下配售成功的投资人,需要摇号抽中10%的账户,锁定期限6个月;基金参与科创板网下配售比例接近A股中签率的6倍!

提高网下发行比例、市值要求、锁定期限、高中签率,都与科创板引入中长期稳定资金的理念吻合,约束了短期套现离场的冲动。这也是个人投资者的最佳参与方式。

即使提高要求,也阻挡不了投资人的热情!据证券时报统计,截至7月17日,有110家基金公司/券商资管参与了科创板网下打新,合计涉及产品达到1600只,合计获配的总市值超过134.5亿。国联安旗下的三只产品打中首批25家企业,赢得“大满贯”!富国基金用旗下54只产品参与科创板打新,获配最高市值,达到6.97亿元!

全基金行业参与,万人空巷!“撸起袖子加油干”!

这样高的中签率给了很多个人投资者机会,但投资人也有10%的概率要锁定6个月期限。所以,直接参与网上发行的个人投资者数量也在增加。个人投资者在满足资金、市值、投资经验三方面的要求后,就可以直接参与打新,没有期限锁定要求。截至7月15日,网上有效申购户数均超过310万户。

在投资人看,6-24个月锁定期,证券资产高于50万元,基金市值高于6000万元……这些要求可能过于严苛。但科创板设立的初衷不是股东解套、散户打新,而是为科技型企业寻找中长期稳定资金,解决科技型企业融资难,为“硬科技”行业提供稳定持续的研发资本,这是产业发展崛起的重要支撑。

谋家者谋小利,谋事者谋大业,谋人者谋天下。投资人、创投机构的胜利不是最终胜利,只有产业崛起了,科创板才能形成闭环,为国家崛起而立。

纵观全球,美国、日本的新兴产业崛起,与其高水平的、持续性的研发投入强度密切相关。历史数据显示,国家R&D/GDP达到2.5%是科技创新“量变到质变的临界点”。1987年,日本R&D/GDP达到2.53%之后,索尼、三菱等一批公司开始称霸全球电子产业。1995年,美国R&D/GDP达到2.51%后,克林顿政府的新兴产业革命带动互联网革命,出现了亚马逊、谷歌等一批互联网龙头。

而我国,2001年,此数据突破1%,2013年突破2%,根据科技部最新数据,2018年此数据为2.15%,与美国、韩国、中国台湾、德国等国家及地区仍有较大差异。

全民狂欢后,我们更需要看到产业的崛起!

4、结语:1+1>2

2010年,中国制造业全球占比达到18.9%,超越美国(18.2%)成为世界第一制造业大国,中国制造业的蓬勃发展更是给了西方国家极大的刺激。世界主要经济体纷纷推动“再工业化”,加快制造业回流,力图通过先进制造业为全球产业分工格局构筑护城河。

纵观2018年,中美贸易摩擦跌宕起伏,芯片、新材料、高端制造等亟需国产替代的行业备受瞩目,科创板应运而生。

科创板为企业提供融资渠道,为持续的研发投入提供硬支持,形成“研发——应用——收入/反馈——投入再研发”的良性循环;也为创投机构提供更快的退出渠道,形成“投资——退出——再投资”的良性循环。良性循环的叠加效应,突破量变到质变的临界点,实现科技立国!

首批25家企业聚焦国家战略新兴产业,技术门槛高,研发投入大。科创板为实体经济“通渠”,举全国资本之力,补齐资本市场服务科技创新的短板,发展核心技术,重视高端制造,这才能让中国在历史长河中屹立不倒!

参考美国、中国香港资本市场,注册制的推出均伴随一轮长牛行情。科创板的顺利推出也将深化我国“倒金字塔型”的多层次资本市场改革,实现资本市场的帕累托最优。

这是一场“1+1>2”的盛宴。

在这里,我们寻找下一个阿里、腾讯!我们等待华为!

评论