文|曹婧晨@环球老虎财经

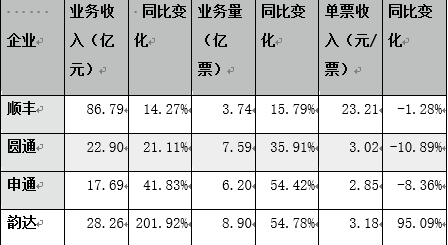

7月18日,韵达股份公告称,公司2019年6月快递服务业务收入28.26亿元,同比增长201.92%;完成业务量8.90亿票,同比增长54.78%;快递服务单票收入3.18元,同比增长95.09%。

当天,一同公布业绩简报的还有顺丰控股、圆通速递和申通快递,数据显示这四家企业均保持了良好的增长态势。不过,从6月份的经营业绩简报来看,韵达股份的业绩增速以及业务量增速,都赶超了“通达系”其他三家A股上市公司。

实际上,韵达系作为“通达系”中的后起之秀,自2017年登陆资本市场以来,公司的表现颇为亮眼,已经成长为A股电商快递的新龙头。2018年财报显示,在市场份额方面,韵达市场占有率为13.77%,在快递企业中位居第二,其业务量增速也已经连续两年居行业首位。

尤为值得注意的是,“通达系”企业为抢占市场,已逐渐打响价格战,由此造成单票价格同比下滑。而业绩简报显示,6月份在“通达系”其他三家快递企业单票收入同比下降的背景下,韵达快递的单票收入却实现了95%的增幅。韵达快递如何在短时间内跃居到了行业第二?

公司称,业绩增长的主要原因是因为公司业务量的稳步提升和持续的成本管控。

在去年“双11”当天,中国快递进入了一天10亿件包裹的时代,这一年全年快递量在年底突破了500亿。而众所周知的“通达系”占据了中国快递行业市场总收入的半壁江山,而几家公司的创始人,均来自浙江省杭州市桐庐县,外界称其为“桐庐帮”。

被称为“通达系”的四家A股快递企业,看似格局基本稳定实际却是暗流涌动,而韵达可以说是快递行业的后起之秀,公司已经连续三年保持 40%以上的业务增速,连续四年保持 30%以上的扣非净利增速,市占率达到 15%,稳居行业第二。

韵达是如何从通达系其他三家快递企业中突围的?这或许得益于其精细化管理、自动化设备红利以及成本优化策略。

2013年-2018年上半年,韵达单票成本从2.86元降至1.21元,累计下降1.65元,降幅57.7%。2013-2017年,单票运输成本从1.93元降至0.94元,降幅51.3%,单票中转成本从0.69元降至0.42元,降幅39.1%。

实际上,快递行业经过近10年的发展,已经过了拼网点数量、人员数量的人海战术,而是进入了拼精细化管理的时期。安信证券研报指出,韵达公司高管团队稳定,网络精细化管理能力突出,尤其是转运,网点和干线等环节。

值得一提的是,据其年报介绍,目前,韵达股份是A股首家枢纽转运中心100%自营的加盟制快递公司。

在加盟模式下,一单快递从收件到派件,要经过三道关,收件端加盟商,总部干线,派件端加盟商,加盟商其实就相当于韵达的渠道,而韵达采取的是扁平化的小加盟商模式。

加盟制快递,借用“万通六君子”之一冯仑的话来概括,就是“小组织、自驱动,低成本、高回报”。

加盟模式让公司高速发展,直到2003年,总部与加盟商的利益难以平衡。鉴于此,韵达不得不开始管理系统化,开始意识到建立转运中心的重要性,逐步通过转运中心实现对加盟商和网点的就近管理。

转运中心在当时还有一个重要功能——有利于资金回笼。

过去加盟商是发完件后再补交面单费,有了转运中心后总部能够预收加盟商面单费,解决了加盟商拖欠问题。此后,为了提高效率,韵达2013年开始对转运中心进行了精简。截止到18年底,公司全网转运中心精简到54个,目前韵达的单个转运中心的处理效率要高于同行。

韵达股份近年似乎尤为热衷科技,持续投入自动化分拣设备,而自动化的好处在于逐年改善了公司的单票成本,2018年单票中转操作成本0.38元,低于同行。不过,韵达单票运输成本相对较高,这主要是由于于公司干线运输以承包车为主。

从数据上看,2013-2018年,公司单票运输成本从1.93元下降到18年的0.84元,降幅达到56%;其中13-15年公司单票运输成本改善最为明显(单票降幅达0.97元),而15年以后成本改善幅度趋缓。这或是由于韵达从16年下半年开始大量采购运输车辆,车辆人工与折旧成本增加所致。

在转运、网点、干线等核心环节不断实施精细化管理背景下,韵达的业绩实现了快速增长。若以韵达借壳时的估值178亿计算,2015年-2018年公司的市值复合增速为42%,而同期公司营收与扣非后净利润的复合增速分别为40%、45%,公司业绩的快速增长驱动公司市值不断新高。

安信证券研报指出,公司除创始人外,主要高管成员均系职业经理人,在快递物流行业和相关专业化领域深耕多年,具备丰富的行业经验,上市公司稳定的核心高管团队,某种程度上也保证了公司战略的良好执行。

“通达系”之间的市场份额之争

从6月份的业绩简报来看,在收入和业务完成量的增速上,韵达增速明显超过圆通和申通。事实上,去年以来,电商渠道逐渐下沉,三四线城市及中西部地区市场带来的增量效应得到明显释放。

此前国家邮政局披露数据显示,6月份全国快递服务企业业务量完成54.6亿件,同比增长29.1%;业务收入完成643.2亿元,同比增长26.5%。整体来看,无论是业务量还是营收水平,通达系几家快递公司均有显著提高。但相比于业务量的急速上升,2018年“通达系”的单票收入却依然持续下跌。

在今年披露的年报信息中,通达系单票收入仍普遍有所下降,虽然多家快递公司均将单票价格降低的原因归结为降本增效后单票成本降低,不过更为重要的原因在于,快递公司之间的市场竞争依然激烈。

这或是由于加盟式快递企业为寻求规模最大化,采用补贴等手段,使得单票收益受到影响。比如6月简报显示,顺丰单票收入为23.21元,同比下滑1.28%。据了解,顺丰从今年4月份开始,单票收入就一直处于环比下降,同比增速也处于下滑中,且下降幅度越来越大,到6月份更是“由正转负”,顺丰也受到一定影响。

而韵达在6月的业绩数据显示,其单票收入为3.18元,同比增长95.09%。

不过,老大哥顺丰仍占据行业龙头位置,无法轻易动摇。而在通达系企业中,中通在2018年完成的业务量已经超过了85亿件,与其他几家同类型企业相比,中通在市场份额和网络布局等各方面都有着更大的优势。另外,可观的市场潜力已吸引了多方入局,德邦、优速以及百世顺丰等都在加速进入。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论