记者 |

编辑 | 曾福斌

知名投资人但斌在接受媒体采访时表示,“要买200年后还存在的企业。”

曾经的东阿阿胶或许能够满足但斌的投资标准。2018年4月,东阿阿胶总裁秦玉峰曾说过:代表国家,拿得出手,挣得回光,赚得来钱,赢得来尊重。让世界爱上中医药,让阿胶再传三千年。

多年来,品牌护城河、连增12年的业绩神话、高ROE等“美好”让东阿阿胶成为一只符合一切价值投资标准的白马股,素有“药中茅台”之称。

直至2019年,东阿阿胶产品销量“断崖式”下滑的消息传出,才让整个市场恍然觉悟,这只白马股的业绩神话,是否只是粉饰多年的资本市场故事,如今终于走到了讲不下去的尴尬境地。

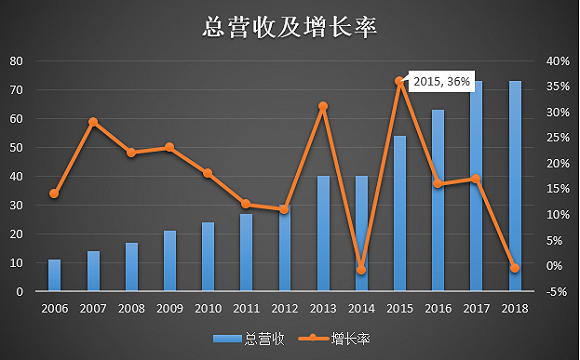

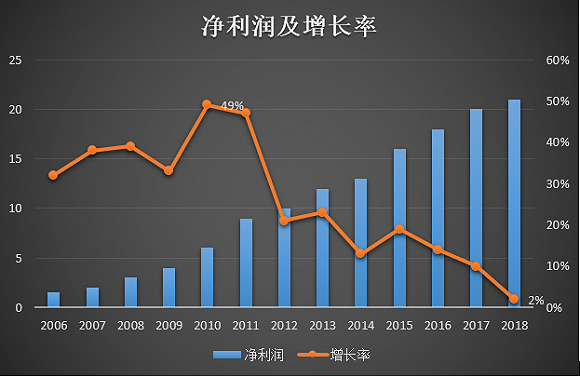

东阿阿胶近日披露的2019年半年报显示,报告期内,公司实现营收18.90亿元,同比下降36.69%;实现归属于上市公司股东的净利润1.93亿元,同比大幅下滑77.62%。

多位业内人士在谈及东阿阿胶此番业绩骤降时表示,该公司连续多年提价并向销售渠道压货,早已埋下业绩下滑的隐患,东阿阿胶目前面临的糟糕状况或许只是个开始。

自7月14日晚间披露业绩滑坡公告,东阿阿胶市值已蒸发42.5亿元,股价阶段性跌幅超16%。

去库存引爆业绩雷

在12年来首次遭遇业绩“滑铁卢”后,中金公司和摩根士丹利均在7月下调了对东阿阿胶的评级。二季度末股东席位中,陆股通较一季度减持东阿阿胶1.09%,持股比例降至5.45%;前海人寿保险股份有限公司新进东阿阿胶前十大股东,持股3.08%,位列第四。

东阿阿胶将业绩下滑原因归结于经销商主动消减库存,控制进货。公司称,市场对阿胶价值回归预期降低,目前主动降库存、控制发货,短期内公司业绩承压;下游传统客户也在压减库存,导致公司上半年产品销售同比下降,资金压力加大。

东阿阿胶7月16日曾在深交所互动易平台上披露投资者关系活动记录表,对上述原因给出了更深层的逻辑解释:“渠道原本靠囤货来盈利,我们涨价所有渠道商都盈利,因为阿胶保质期是5年,如果经销商囤货,差价收益就比较大。现在渠道发生了变化,由靠囤货转为靠周转率,我们顺应渠道变化,进行了降库存的调整,带来了销售业绩的短期波动,也是这次业绩下滑的主要原因。”

作为行业标杆性企业,东阿阿胶多年来的连续提价,让业内经销商对其有着一套独特的经销模式。

界面新闻通过采访多家经销商和大型连锁药店发现,多年来,凭借经销商对东阿阿胶的提价预期,公司向销售渠道不断压货已成为惯例,渠道囤货为公司带来业绩增长,账面数字的繁荣并不代表市场的真实态度,而当市场销量和提价预期双重风险不断积蓄触及红线,下游渠道只能选择通过“放价”消库存达到“去风险”的目的。

陈铮是陕西一家大型连锁药店企业采购部任负责人,该连锁药店在陕西拥有1200多家门店。他告诉界面新闻记者,“今年以来东阿阿胶销量大幅滑坡,自2019年年初至今,公司并未采购东阿阿胶产品,还在消化此前积压的门店库存。”

陈铮将销量骤跌原因归咎于过高的价格,“单价太高,已经超出大部分人的购买能力。而且现在看来,东阿阿胶此后一段时间内销售量下滑的趋势也不会有变化,中低端化战略不一定能‘救命’,销售颓势不会因为开一场会、喊一句口号就彻底扭转。”

与此同时,经销商的态度也在发生细微变化。河北一家大型药品经销公司相关负责人告诉界面新闻记者,当前多数业内渠道已看衰东阿阿胶囤货待涨的空间,终端市场销售状况并不理想,公司近年也在采取较以往更大的折扣力度清库存,“利润越来越薄,没有人愿意再为公司承担风险,东阿阿胶可能将面临更糟糕的状况”。

如果说无法通过阿胶的连续涨价让业绩神话持续,那么沉重的周转压力则彻底打乱了东阿阿胶阵脚。财报显示,东阿阿胶期末存货在2010年仅为1.94亿元,2012年翻倍至4.01亿,2012年至2017年的6年间,该公司存货上涨8倍至36.07亿元。2019年上半年,东阿阿胶的存货达34.63亿元,占比总资产26.17%。

即使东阿阿胶方面称,报告期内公司正主动降库存、控发货。但财报数据显示,东阿阿胶的存货不减反增。2019年第二季度,东阿阿胶的存货较第一季度增加3.16%。

此外,东阿阿胶的存货结构也在发生转变,从以库存商品为主逐渐转变为以原材料为主。财报显示,2013年,库存商品占总存货比例为67%,原材料占比19%,到了2019年上半年,东阿阿胶库存16.34亿元的原材料,是五年前的15倍。大批需冷冻、除潮保存的驴皮堆积在东阿阿胶的仓库里,断崖的业绩和不稳定的市场环境随时会为其带来严峻考验。

与此同时,东阿阿胶的存货周转率却持续下降。据财报,该公司存货周转率曾在2013年走出高点3.08,此后不断下滑。2019年上半年,公司存货周转率由年初的0.72降至0.25,意味着公司存货周转时间已超过一年,积压的原材料和库存商品存在较大风险。

若按照2019年第二季度存货周转天数733天计算,一张驴皮要在东阿阿胶的仓库里放置两年,才能加工成产品。不知道驴皮是否也和阿胶一样有长达5年的保质期,但以东阿阿胶目前的状况对此已无能为力。

市场份额遭蚕食

成也涨价,败也涨价。

走上“价值回归”之路的东阿阿胶有着连增12年的业绩神话,但这家公司也逐渐失去了原本拥有的市场空间。

七年前踏入中医药行业的刘萧然在西安市经营一家中医馆,当时东阿阿胶的进货价1400/公斤,如今涨价3倍左右,因销量下滑,今年中医馆的进货量较往年减少了一半左右。

“和同类阿胶比较,福牌阿胶和兰州佛慈阿胶要比东阿阿胶价钱便宜一半左右。而且福牌阿胶的产地和东阿阿胶的产地在一起,是山东东阿镇的老品牌,品质也非常好。这两年兰州佛慈在西北地区促销力度很大,销量也逐年增加。一般送人都送东阿阿胶,牌子比较亮,自己吃都吃福牌或兰州佛慈的,经济实惠。”刘萧然称,价格过高是不容忽视的问题,阿胶严格说应该是药品,不是每个人都适合入药,最根本的是,“不论多好的产品,也要让老百姓都能用得起”。

据报道,7月13日,东阿阿胶的“老对手”福胶集团召开上半年业绩表彰会,宣布OCT事业部上半年实现销售收入增长35%。不仅有福胶在中低端市场攻城拔寨,近年来,或许正是“眼红”东阿阿胶连年业绩飞涨,同仁堂、太极集团、佛慈制药等药企也加大力度攻占阿胶市场。

此外,目前东阿阿胶面向的滋补品类的市场需求,确实受到了大环境影响。中康CMH监测数据显示,2018年,补益市场增速由过去的20%以上,下降到5.8%。

事实上,东阿阿胶产品销量的下滑之前在财报也有体现,只是在业绩上涨的时候容易被掩盖。

东阿阿胶主营阿胶产品种类较少,主要包括阿胶块、复方阿胶浆和阿胶衍生品。根据财报中披露的阿胶系列产品的营收与加权出厂价金额,界面新闻记者可以推算出该公司阿胶产品的年销量大概情况。

财报显示,在2010年,阿胶块出厂价约540元/公斤左右,阿胶及系列产品年销售额为18亿,全换算成阿胶块即销量约为3300吨;到了2018年,阿胶出厂价提高到了3850元/公斤左右,阿胶及系列产品年销售额为63亿元,全换算成阿胶块即销量约为1600吨。这也意味着,虽然东阿阿胶的阿胶及系列产品价格在不断上涨,但其销量却可能存在大幅下滑,市场占有率不断被蚕食。

东阿阿胶也体会到了“高处不胜寒”的危险,开始松口表示将关注中低端市场,“将进一步丰富产品线,向中低端市场进行拓展,收割更多市场份额”。

中药材天地网副总裁贾海彬接受界面新闻记者采访时表示,面对已被“蚕食”的低端化阿胶市场,东阿阿胶应在尽快降低库存、减少积压的同时,向深度和广度两方面丰富阿胶系列的产品线。除了OTC市场,也可考虑完善公司在保健品和膳食补充类产品领域的产业化路径。

如今,如何体面地将产品价格降下来,与其他品牌争夺中低端市场,是东阿阿胶面临的难题。

“提价——渠道囤货——清库存”模式失效

随着东阿阿胶价格水涨船高,“药中茅台”的头衔并未给这家老字号带来现实中的美好结局。

2005年,华润医药入主东阿阿胶,2006年,秦玉峰掌舵东阿阿胶,东阿阿胶也正式走上提价之路。秦玉峰提出了东阿阿胶的文化营销和“价值回归”工程,并强调聚焦主产品,砍掉了400多个阿胶产品系列。秦玉峰曾公开表示,价值回归即回归到1930年代阿胶的等值价值,换算到现在大约4000-6000元/斤。

浙商证券4月16日发布研究报告表示,自2005年以来,东阿阿胶产品累计提价18次,价格增长20倍。据界面新闻不完全统计,自2005年以来,除2008年外其余年份都有提价,有的年份甚至不止一次,幅度小时为个位数,最多时一年提价超过70%。

事实上,提价并非和业绩提升直接划等号,在东阿阿胶此前多次提价后,曾出现业绩大幅放缓情况。2006年,东阿阿胶提价两次,上调幅度分别为21%和30%,2007年再度提价25%,然而,随之而来的是因终端价格混乱、行业竞争打价格战所致的净利增幅收窄问题。2008年,东阿阿胶净利润同比增长13.79%,2007年的净利同比增幅为38.36%,因此,2008年全年东阿阿胶未再提价。

2014年,东阿阿胶再次出现业绩增长萎靡,营收多年来首次出现负增长,净利增速下滑至9.55%。但这一年,公司阿胶出厂价上调幅度创年内提价幅度的历史新高,两次分别提价19%和53%,凭借大幅提价,东阿阿胶保住了公司12年利润增长的业绩神话。

2015年后,东阿阿胶提价更具规律性,核心产品阿胶块、桃花姬阿胶糕、复方阿胶浆每年均提价一次,提价时间均为阿胶旺季11月至12月。值得注意的是,近年该公司提价幅度明显变小,2015年至2018年,公司主要产品阿胶块出厂价分别提价15%、14%、10%和6%,有些涨不动了。

回溯东阿阿胶过去十余年的发展史,是由多个“提价——渠道囤货——清库存(净利萎缩)——提价——渠道囤货——清库存(净利萎缩)”的周期组成。

3月20日,秦玉峰曾表示,东阿阿胶选择了“阿胶的文化营销和价值回归工程”,“我们每年都提价,但实际上这不是提价,是价值回归”。

阿胶的价值有没有回归仍存争议,但在2007年5月至2017年的10年间,东阿阿胶股价确实一路高歌猛进。2007年5月后,东阿阿胶股价从6.22元/股一路攀升,在2017年6月30日走出71.91元/股的高点,10年间实现股价涨幅超1056%。

现在,东阿阿胶价值回归的故事已经讲不下去。

事实上,进入2018年后,东阿阿胶股价便开始在震荡中小幅下跌,截至2018年末,东阿阿胶股价报39.55元/股,较年初股价阶段性跌幅超34%。8月28日,东阿阿胶报收32.32元/股。

(文中陈铮、刘萧然皆为化名)

评论