7月16日,财政部、国家税务总局就《中华人民共和国土地增值税法(征求意见稿)》(以下简称《征求意见稿》)向社会公开征求意见,结束时间是8月15日,此消息一经公布,立马引起了众多关注!

此次在征求意见稿中有主要有四大变化:

01、增加了集体房地产被纳入土地增值税征收范围;

02、由国务院来确定收入和抵扣项目的范围和标准;

03、授权省级人民政府根据当地房地产实际情况,决定对某些情形减征或者免征土地增值税;

04、房地产企业的缴税清算方式从“可清算”变更成“应清算”。

土地增值税纳税人是指,转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人。目前个人住宅(不包括商住用房)转让暂免交土地增值税,但企业尤其是房地产开发企业转让房地产都需要交税。

土地增值税,目前我国针对个人的房产出售,赠予、继承都是免征土地增值税的,只对商业地产出售和公司出售住宅时才征收土地增值税。

现行的土地增值税征收依据是1993年颁布的《中华人民共和国土地增值税暂行条例》,因1993年以海南、北海、惠州等为代表的地方掀起了中国第一轮房地产狂潮、房地产泡沫,引起了相关部门的警惕,因此出台此条例。

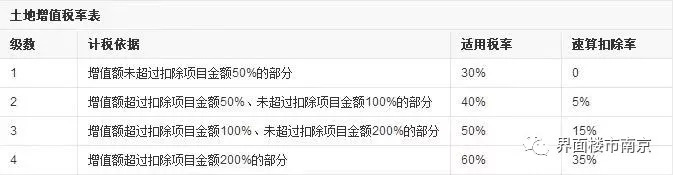

1993年12月,《中华人民共和国土地增值税暂行条例》公布,并从1994年1月1日开始实施,条例规定的税率:

如某开发房企拿了一块地,地价是1个亿,建成房子之后卖了5个亿。开发过程中,支付开发、建设、配套、税金、利息等1亿,这样他的全成本是2亿。扣除项目金额后,增值额就是3个亿。

而根据国家发布的“土地增值税暂行条例实施细则”中的规定,该开发商的“增值额”是“扣除金额”的150%,故土地增值税为:3×50%-2×15%=1.2亿。

即该房企开发地块收益是3亿,要缴1.2亿的土地增值税,真正留下的是1.8亿。当然,该房企还要缴纳企业所得税,如果分红还要缴纳个人所得税等多项的税种。当初设计这一税种的目的,就是为调节房地产企业过高的利润。这也就是为什么土地增值税还有一个更直白的称呼——“反房地产暴利税”。

对于“土地增值税”入法,官方公布的“立法说明”强调:“宜保持现行税制框架和税负水平总体不变”。但“土地增值税法”对普通购房者有影响吗?

个人买卖房屋是否仍免征收土地增值税?

值得注意的是,在《中华人民共和国土地增值税暂行条例》中,国家主要是针对开发商征收,对个人拥有的住宅性质房屋买卖时,都免征了土地增值税。根据《财政部国家税务总局关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)规定:“三、对个人销售住房暂免征收土地增值税。”只有个人购买的公寓、办公楼、商铺转让时,才有土地增值税,但各地政府也给了一个优惠的“核定税率”,远比“暂行条例”里规定的优惠。

但在此次财政部最新公示的“土地增值税法”征求意见稿中,并没有明确的减免措施。那么最引起买房人关注的点就来了。如果个人买卖住房,也按照上述规定缴纳土地增值税,会对个人有哪些影响?

举例说明:如果李先生买了一套住宅500万,几年后卖了1000万。期间他的装修、购房贷款利息等“合理支出”是100万。这样,他的“扣除金额”是600万,增值额是1000-500-100=400万。“增值额”是“扣除金额”的66%,所以他纳税额:400×40%-600×5%=130万元。

即李先生炒房子名义上挣了400万,但国家要拿走130万元。注意,这仅仅是土地增值税拿走的,还有契税、个人所得税等着他。

不难看出,如果个人买卖住宅不能减免“土地增值税”,再加上“个人所得税”、“契税”等,对于个人业主的影响还是非常巨大的。

未来个人买卖住宅时,要不要缴纳土地增值税,需要国务院再次明确。如果没有明确,就要缴纳。这事实上给未来调控房地产市场预留了较大空间。

此外,对于“建造增值率低于20%的普通住宅”的减免税,以及“出让集体土地使用权、地上的建筑物及其附着物”的减免税,调整为授权省级政府决定,这也为地方政府调控楼市,预留了调节空间。

附:《土地增值税法(征求意见稿)》与现行的《土地增值税暂行条例》具体对比图

评论