MUJI和优衣库都是人尽皆知的日本品牌,他们的成功早就成为了经典案例,那么这两个日本品牌到底有什么相同点和不同点,而这些异同点背后的原因,也非常值得研究。上次“Fashion采访手记”带你看了Zara和H&M,这次我们就来探究一下这两个日本品牌吧。

共同点

1. 日本市场是根基,中国是海外扩张的跳板

日本的消费能力早在上个世纪90年代就不容小觑,至今仍然很多奢侈品牌的财报中,日本市场都作为独立的市场存在着,与之对应的是包括中国市场在内的远东市场,因此,坐拥庞大的市场,优衣库和MUJI自然要发挥日本人谨慎的且稳健的扩张计划,在日本市场扎根方后才放眼国际市场。

截止到2015年5月,优衣库在日本本土共有814家门店,而在2013年这个数字还是853,比去年减少了27家门店。但是优衣库在国际市场上可不闲着,到2015年5月,优衣库国际市场一共有767家门店,比去年同期增加了169家门店。其实,自从2012年开始,优衣库就以每年不到200个新店的速度迅速扩张海外市场。

反观MUJI,截止2015年5月份,日本本土门店数412,海外市场门店数302,其中大陆,港澳台地区一共176家。由此可见,在扎根日本本土市场之后,中国市场成为了第二主要市场。相比欧洲和美国,则保守了许多,至今门店数量仍然是个位数的增长。值得一提的是,在优衣库削减日本门店之后,单店平均年销售额出现增长,说明日本本土的需求已经基本上固定,海外市场才是硬道理。

2. 都是以面料作为营销的主打

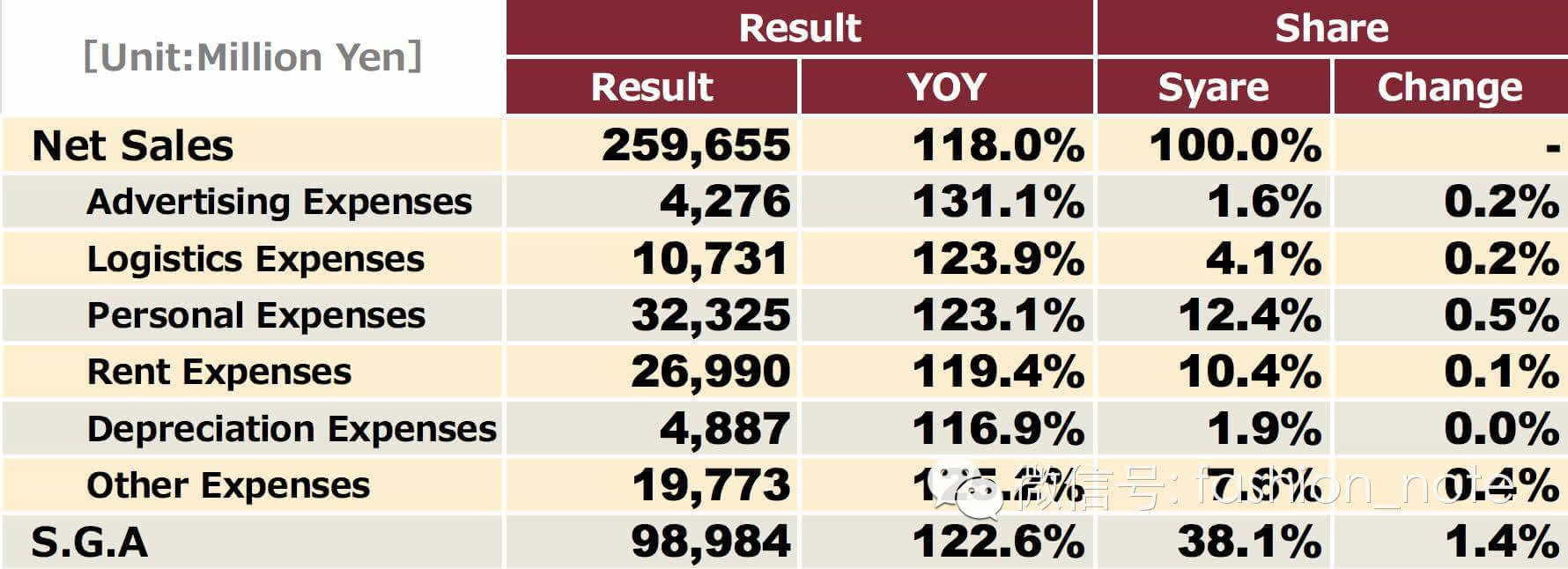

优衣库由于生产生命周期较长的产品,因此并不像zara和H&M那样对于时尚潮流反应敏感,反而更将精力放在了面料的开发上,同时,在财报中品牌也声称,新型功能型面料是优衣库的战略性产品,并且自从创立以来,迅速产生了大量的需求。优衣库的广告成本大约占销售的4.5%左右,并且今年也在持续增长。

MUJI一直以来号称没有品牌的品牌,也很少做广告,但是其营销费用也像我们小时候的零花钱一样——经常超支。财报显示,MUJI的广告费用主要花在四个主题上面:Living with Hemp Fabric, Muji to Go, Always a good price 和Nature MUJI。从主题可以看出来,虽然MUJI在我们的印象中一直主打生活方式品牌和无意识设计,但是在营销方面MUJI也是以面料为主题,并且广告费用占据销售额的1.5%-2%(2014年的广告费用占据销售额额1.6%),相比0.3-0.4%的zara,这两家品牌确实也都在营销上面下了不少功夫。

不同点

1. 优衣库开店选址效率更高

提到时尚品牌开店,就不得不以坪效为衡量效率的指标。但是在没有具体门店面积数据的情况下,这里暂且用单店销售额来计算。为什么说优衣库的效率更高,开店计划更加稳健呢?我们可以看到在日本市场日趋饱和的情况下,优衣库对于日本市场的微调(每年净增减个位数门店),使得单店年销售额有了大幅的增加,比如2013年,日本门店853家,单店年销售额相当于大约4000万人民币,但是经过门店的调整,2014年852家门店实现了平均单店4200万人民币的销售额,总销售额也大幅增长。

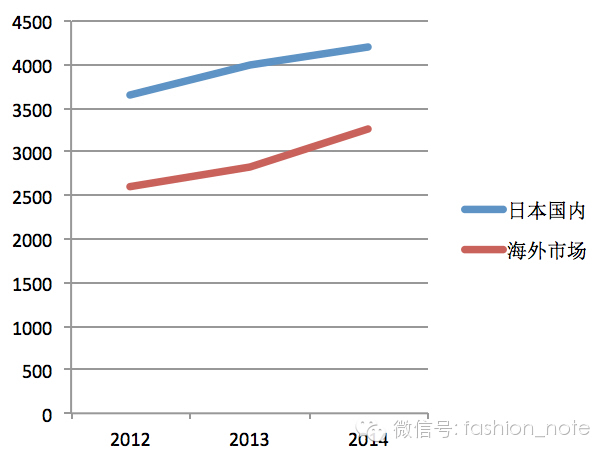

同时,海外市场没有因为优衣库的疯狂扩张而出现门店效率降低的情况,反而平均单店销售额增长更为迅速,2012年的292家门店,2600万人民币的单店年销售额,2013年则以446家门店达到2815万人民币单店年销售额,到2014年海外门店数量达到633家,单店年销售额达到3265万人民币。

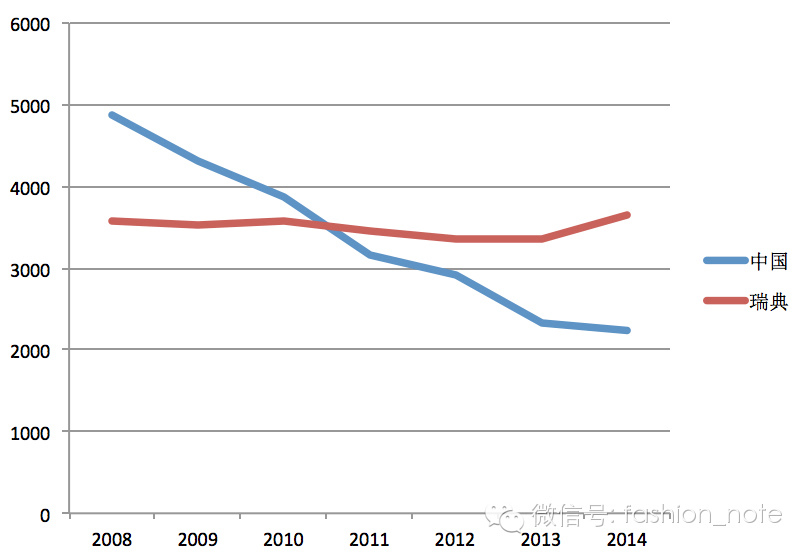

这点可以和H&M做对比,H&M的扩张速度也是业内惊人的,尤其背靠表现逐渐稳定的欧洲市场,H&M在中国市场疯狂扩张,肆无忌惮。带来的结果是每年增长的门店数量和销售额,但是,这些数字下面则是日趋下降的单店销售额。下图中我们可以看到,瑞典老家的门店效率一直保持平衡,为H&M提供了每年固定的收入,但是中国市场的门店效率从2008年至今下降了一倍。

MUJI在中国市场的扩张也十分疯狂,但是最新财报显示,门店消费者数量已经开始下降,而人均消费量增长的主要来源是不断上升的税率。也就是说,当前扩张虽然迅猛,但是过多的门店导致固定成本增加,而此时逐渐减少的消费者成为MUJI未来的主要风险来源之一。

2. MUJI要将生活方式做到底

有的时候我们会思考,什么是品牌溢价。在某些程度上,品牌溢价培养忠实消费者,使得他们的价格敏感度降低,说直白点就是愿意为情怀买单。如今,MUJI用情怀俘获了太多的人,这些人大多是基于店铺风格和产品设计。但是MUJI的战略不仅于此,因为2014年的产品线变化让我们看到,MUJI正在缩减服装的比例,少量增加家居产品的比例,大量增加食品的比例,往生活方式品牌的方向更进一步。

说到食品这条产品线,MUJI在刚刚开始做食品的时候销量很是喜人,2013年录得114.9%的增长率,成为增长最快的产品线。但是最近的财报显示,在如今的日本本土市场,食品已经的热度已经下滑,反而是服装和家居用品在每年稳定上涨。但是誓要将生活方式做到底的MUJI逆势而行,在海外市场增加食品的比例,增开MUJI 餐厅,减少服装的产品数量。MUJI计划在未来,食品可以占到品牌销售额的一半。

或许正式因为意识到,生活方式品牌和时尚品牌的那一步之遥,才能让品牌这样决定。虽然目前的财报还没有出现中国市场或者是海外市场的食品产品线销售表现以及占比,但是我们有理由期待,以生活方式为发展方向的长尾模式的商业形态(覆盖服装,家居,杂货,到食品)是否更能够符合未来用户需求。

或者说,未来的情怀,还能值多少钱。

作者曹阳:现居意大利,“Fashion采访手记”联合创始人。曾经的数据分析师,现在的奢侈品牌数字媒体营销经理、自由撰稿人。

评论