文|智堡 钟政昊

文章要点:

-

杠杆贷款是制造CLO的重要原材料,机构投资者可以通过CLO获得对杠杆贷款的风险敞口进行套利。

-

根据英国央行最新金融稳定报告的估计,全球杠杆贷款存量已达到3.2万亿美元的历史最高水平,目前约占发达经济体对非金融企业信贷总额的11%。

-

杠杆贷款存量中约四分之一是以CLO的形式被持有的,全球CLO总量约为0.87万亿美元。

-

全球性银行持有逾三分之一的未偿CLO,特别是美国和日本的银行。剩下的三分之二由非银机构持有,其中大头是保险公司和各类投资基金,它们通常持有风险较高的部分。

-

日本银行在全球CLO市场的活跃尤其引人注目,并已成为最重要的边际买家。

杠杆贷款和CLO快速入门

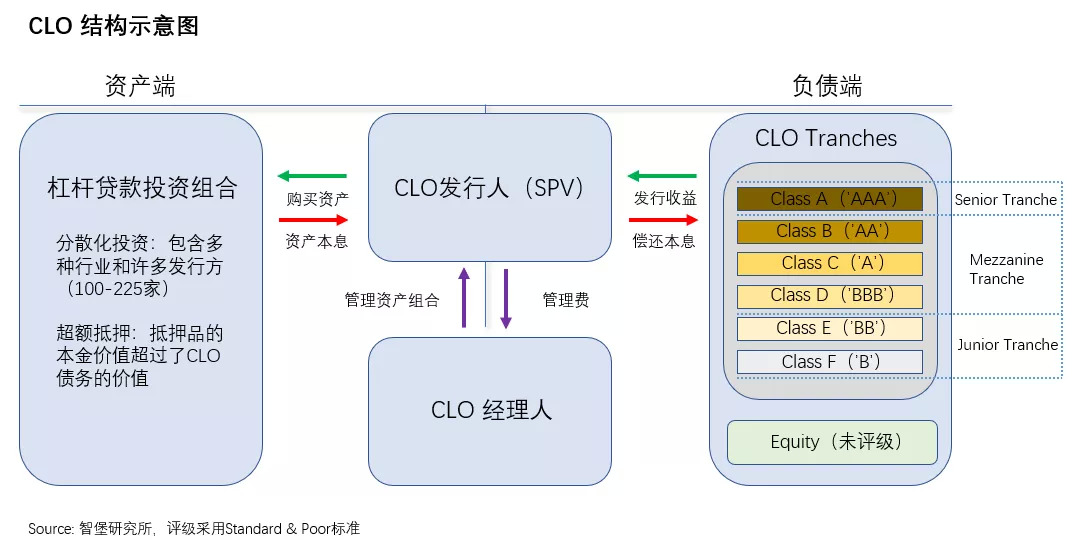

CLO全称担保贷款凭证(Collateralized loan obligations),是一种特殊的结构化融资工具(Structured finance instruments)。结构化融资工具是一种将资产汇集在一起,并发行证券出售给那些对底层标的资产不感兴趣或无法直接购买的投资者的方式。资产支持型证券(Asset backed securities, ABS)、抵押贷款支持证券(Mortgage backed securities, MBS)和担保债务凭证(Collateralized Debt Obligation, CDO)都属于结构化融资工具。

CLO是CDO的一种。CDO将一组债务资产(贷款和债券)打包到一个资产池中,然后将其分成具有不同风险/收益特征的层级(tranches, 可被分割并卖给投资者的小额证券)。这些tranches由一种被称为证券化工具的特殊结构发行,又称为特殊目的载体(SPV)。

人们通常根据标的资产的差异来区分不同的CDO。作为CDO中最常见的一种,CLO是由杠杆贷款(Leveraged loans)所支持的,而例如担保债券凭证(Collateralized bond obligations,CBO)则是由企业债券所支持的。

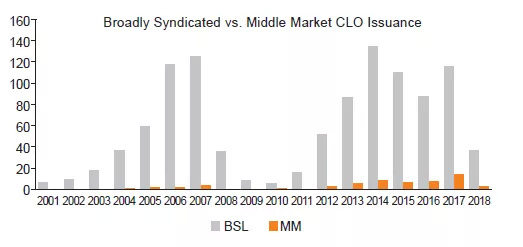

杠杆贷款通常是向高杠杆公司(非投资级)发放的商业贷款(“杠杆”一词的由来),用于杠杆收购、现有债务再融资、企业扩张等。它首先由一家或几家商业/投资银行(称为“安排人”,arrangers)组织、安排和管理。然后将其出售(或”银团贷款“,syndicated)给其他银行或机构投资者。当贷款规模庞大,存在多位安排人同时承销时,称为大规模银团贷款(BSL),它是杠杆贷款市场中最大且最重要的组成部分(下图)。

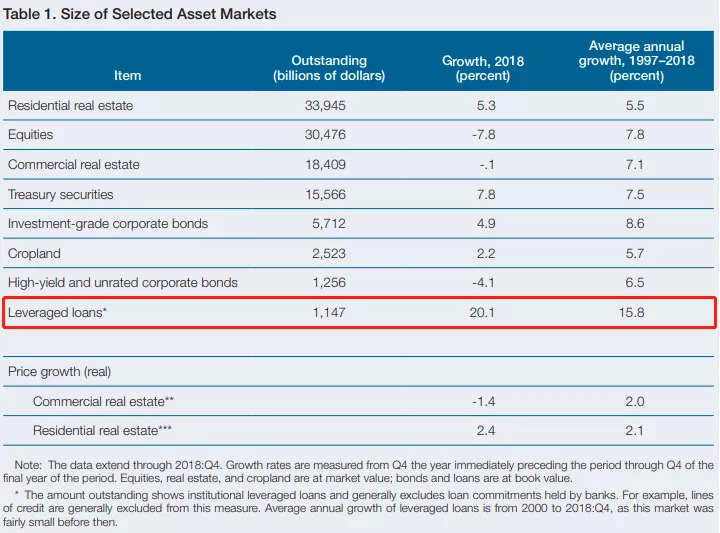

因此,杠杆贷款是制造CLO的重要原材料,机构投资者可以通过CLO获得对杠杆贷款的风险敞口进行套利。根据美联储最新的金融稳定报告,截止2018Q4,美国杠杆贷款余额约为1.15万亿美元(约占GDP的5.5%),CLO持有量大约是6169亿美元(约占GDP的3%)。

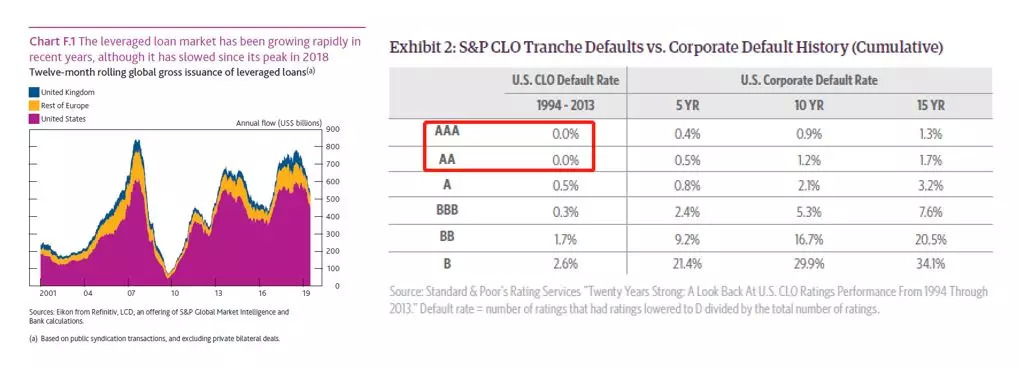

此外,CLO证券化也是杠杆贷款在危机后能够迅速发展(下图左)的重要推动因素。CLO证券化为投资者提供了许多便利和好处:1)CLO为风险偏好不同的投资者提供了对杠杆贷款市场的风险敞口。通过多种增信措施,CLO结构将一堆“BB+”级以下的贷款变成了“AAA”tranches,让许多风险偏好保守的投资者得以持有。2)由于强增信措施、主动管理、分散化抵押品池以及杠杆贷款本身的保护性,CLO违约率很低。实际上,”AAA“级和”AA“级的CLO tranches从未出现过违约或本金损失,即便是在金融危机最严重的时候(下图右)。

由于篇幅原因此处只能简述,想了解更多细节,参见《CLO和杠杆贷款市场:酝酿下一场危机?》

全球杠杆贷款由谁持有?

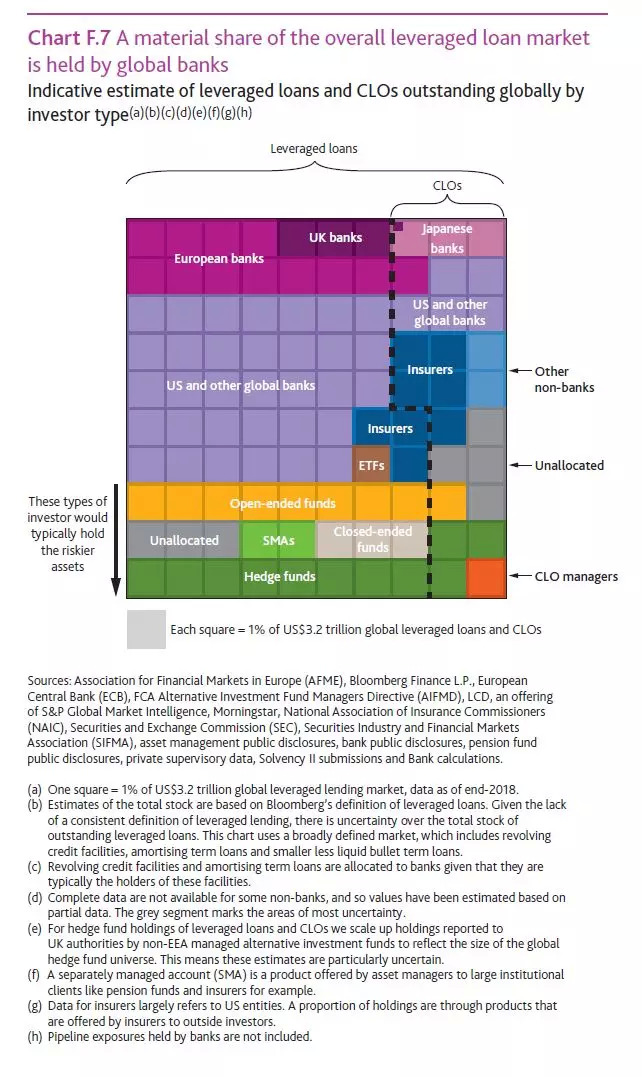

首先,全球杠杆贷款市场有多大?根据英国央行最新金融稳定报告的估计,全球杠杆贷款存量已达到3.2万亿美元的历史最高水平,目前约占发达经济体对非金融企业信贷总额的11%。

需要注意的是,杠杆贷款并没有一个普遍接受的定义,不同机构的估算口径可能略有不同。英国央行此处的估算采用了比较广义的标准。首先,最无争议的部分是标普杠杆贷款指数(S&P leveraged loan index),共计1.3万亿美元存量。其次,英国央行工作人员还囊括了不含在标普指数中的机构贷款(institutional loans)。最后是摊销长期贷款(amortizing term loans)和已使用和未使用的循环信贷便利(revolving credit facilities, RCF),其中RCF约0.9万亿美元。

下图通过可视化的方式展现了这3.2万亿美元的“大蛋糕”是如何被瓜分的。注意,图中每个小方块代表“蛋糕”的1%,即320亿美元。

首先,最明显的一点是,银行是整个市场中最大的玩家,占据了约56%的份额(包含CLO)。其中又以美国和其他全球性银行“执牛耳”,独占杠杆贷款总存量的38%。

其次,非银机构也持有大量未偿杠杆贷款。包括养老基金、保险公司和投资基金在内的非银投资者约占全球杠杆贷款市场的40%(包含CLO)。

第三,请注意图中以粗黑虚线隔开的部分,这表示杠杆贷款存量中约四分之一是以CLO的形式被持有的。如果把整个杠杆贷款市场比喻成一个蛋糕,那么作为原材料的普通杠杆贷款就是“蛋糕海绵”部分,而CLO尤其是CLO中风险较低的tranches毫无疑问是则是最上层的“奶油部分”。

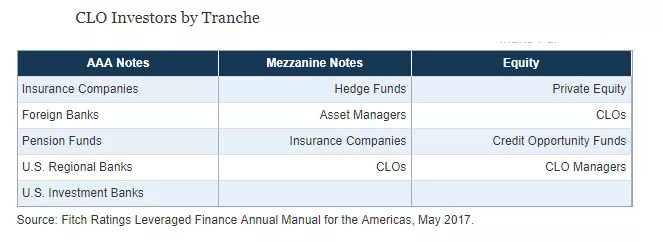

第四,不同投资者的风险偏好不同,上面可视化图中左下方的箭头也说明了这一点。以CLO为例,不同tranches具有不同的风险水平,其对应的投资者也有不同的风险偏好(下图)。通常,银行只愿意攫取最安全的部分,例如日本大型银行只会购买美欧“AAA级”CLO tranches(见下一节)。而投资基金通常持有风险较高的部分,这些部分在压力下可能遭受重大损失。

最后,开放式基金的杠杆贷款持有量明显高于金融危机前的水平。据估计,2007年,开放式基金持有的杠杆贷款不足200亿美元,而当期这一数字约为2500亿美元。按市值计价的损失可能会导致基金挤兑,引发大规模赎回,并进一步压低贷款价格。这些动态不仅会影响持有这些贷款的投资者,还会阻碍资金流入杠杆信贷市场,从而影响整体经济。因此,贷款共同基金所提供的流动性与底层杠杆贷款投资的流动性存在错配。

全球CLO由谁持有?

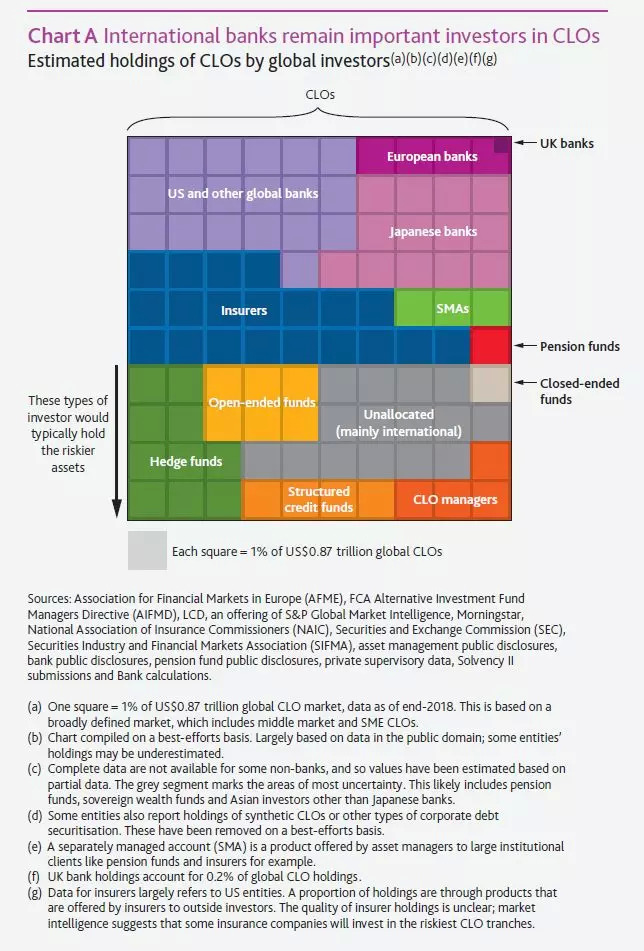

在本节中,我们将上文杠杆贷款“大蛋糕”中的CLO部分(粗黑虚线隔开部分)切下来再进一步细分,看看这些”奶油部分“都在谁的手中。请注意,根据英国央行员工的估计,全球CLO总量约为0.87万亿美元,而下图中每个小方块代表全球CLO总量的1%,即87亿美元。

与杠杆贷款市场的整体情况类似,全球性银行(美日欧)持有超过三分之一的未偿CLO。特别是美国和日本的银行,全球三分之一的存量都在它们手中。剩下的三分之二由非银机构持有,其中大头是保险公司和各类投资基金,它们通常持有风险较高的tranches。CLO经理人较为特殊,他们主要持有CLO的权益层,以满足“skin in the game”的监管要求。

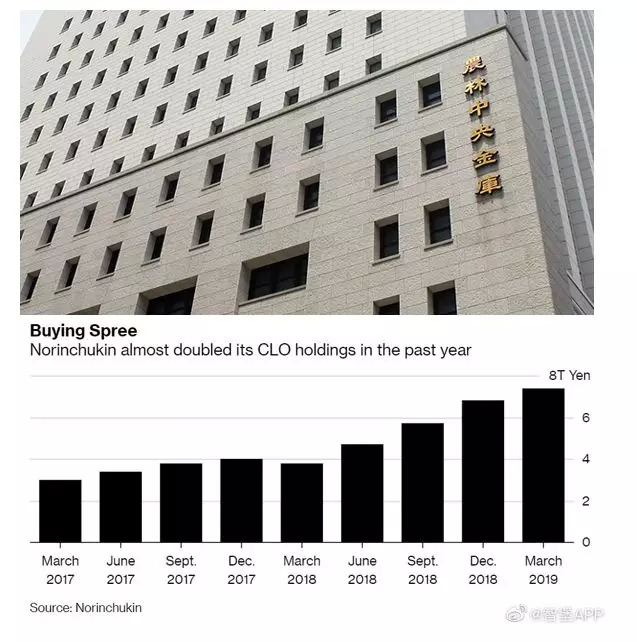

其中,日本银行在全球CLO市场的活跃尤其引人注目,并已成为最重要的边际买家。UBS估计其通过CLO的形式占据了美国杠杆贷款市场的三分之一。以最具代表性的日本农林中央金库(Norinchukin)为例,其CLO持仓在上个财年几乎翻了一番,达到7.4万亿日元(下图)。

日本银行为什么会如此青睐CLO?首先,最根本性的原因无疑是国内负利率政策导致收益率太低,迫使日本银行满世界追寻收益率。

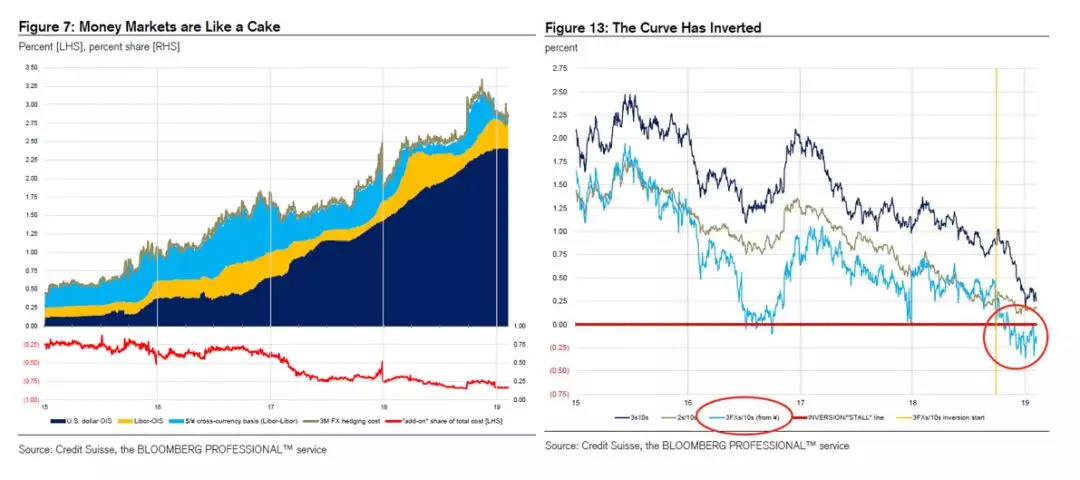

另外一个原因是,美联储加息政策导致外汇对冲成本变化,进而出现“美债大逃亡”。美联储9轮加息使得美债收益率曲线从2015年时的全球最陡峭变成当前的全球最平坦,并大幅推高了对冲成本(下图左,随着加息步伐加快,OIS大幅攀升,并成为对冲成本的主导部分)。

由于日本银行必须进行外汇对冲,大幅上升的对冲成本使得投资美债越发无利可图。从2018年开始,对冲成本已经超过2%,而且在2018年下半年,10年期美债收益率和3个月美日外汇对冲成本已经倒挂(下图右)。海外投资者别无选择,只能承担更高的信用和流动性风险来攫取更高的收益——买入美国投资级信用债以及CLO。此外,AAA级和AA级的CLO从未出现过违约或本金损失,即便是在金融危机最严重的时候,这也是一个重要的优点。

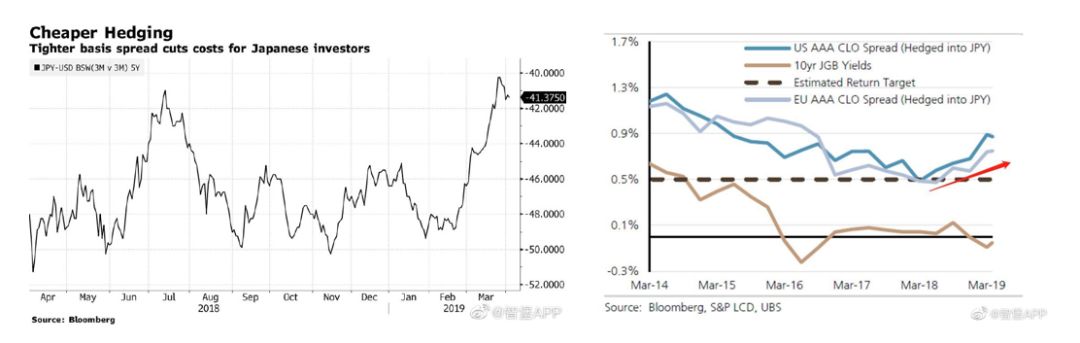

由于海外投资者逃离美债,在外汇互换(FX Swap)市场融入美元的需求减小,美日交叉货币基点收窄(下图左)。这使得CLO的回报率更加可观,经对冲后的CLO AAA级收益率近几个月来已持续上升(下图右)。

参考资料:

Financial Policy Committee, "Financial Stability Report", Bank of England, July 2019

Federal Reserve Board, "Financial Stability Report", Federal Reserve System, May 2019

Zoltan Pozsar, "Global Money Notes #20-Lost in Transmission", Credit Suisse Economics, 15 February 2019

Taiga Uranaka and Yuki Hagiwara, "Facing Questions Over CLOs, Japan's Biggest Buyer Explains", Bloomberg, 23 May 2019

钟政昊,“CLO和杠杆贷款市场:酝酿下一场危机?”,智堡,2018/12/28

本文首发于智堡公众号:zhi666bao。

免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

评论