记者 |

编辑 | 张慧

一辆私家车载着67岁的荣智健从香港中信大厦驶出。

这幕发生在十年前的场景,预示着一个时代的终结。在中信泰富(现更名为中信股份,00267.HK)和荣氏家族的历史上,这都是一个令人神伤的时刻。

2009年4月8日,中信泰富宣布了荣智健辞任董事长的消息。这位纵横商界多年的传奇人物表态称:相信此时退位让贤,对公司最为有利。

在这之前的半年,中信泰富因外汇买卖导致巨亏。此前签订了杠杆式外汇买卖合同,却不料澳元在2008年下半年大幅贬值,亏损146亿港元。

中信泰富签署上述合约的初衷是为了对冲澳元升值风险,锁定澳洲铁矿项目的开支成本。两年前,该公司做出了这项海外投资,期待它能为旗下的特钢板块提供稳定的铁矿石原料。

荣智健可能未曾料想到,由特钢业务引发的一连串商业决策,最终葬送了自己的职业生涯。

所幸的是,他一手培育的特钢板块并未因此折戟。在荣智健告别中信泰富的十年后,这项业务已成长为全球特钢之王,并获准在国内资本市场整体上市。

7月26日,中国证监会审核结果显示,大冶特钢(000708.SZ)发行股份购买资产的申请获有条件通过。

大冶特钢以约232亿元的总价,收购同为中信泰富旗下子公司兴澄特钢86.5%的股权,以此实现中信泰富特钢的整体上市。

起步

中信泰富特钢发端于一家地处江苏无锡的合资工厂。

1990年代,荣智健几番考察后,最终促成了中信泰富与江阴钢厂的联姻。后者的历史可追溯到1956年创办的江阴要塞农具厂。这家已过而立之年的公司,当时仅是一家年钢产量仅21万吨的小型普钢生产商。

中信泰富成立于1987年,此时已是香港上市公司。借助于认购泰富发展所发行的新股,这家中信集团(当时名为中国国际信托投资公司)的香港全资公司登陆港交所,并以中信泰富的新名称示人。

中信集团创立于1979年,荣智健的父亲荣毅仁为其创始人。

中信泰富建立初期,荣智健接连主导了对于港龙航空、国泰航空和澳门电讯的投资,还收购了香港最大的汽车经销商大昌行,多元化经营已初具规模。

涉足特钢产业,是中信泰富多元化战略的又一次大胆尝试。特钢广泛应用于汽车、船舶和工程机械等行业,是业内视为新兴产业的高端产品。

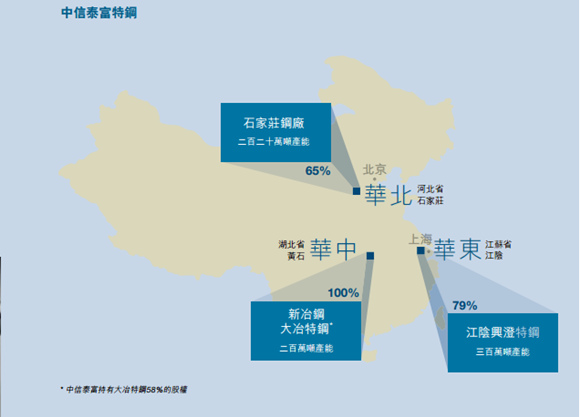

1994年,名为兴澄特钢的合资公司在江阴成立。作为股东方,江阴钢厂以设备、厂房及土地等出资,持股45%;中信泰富现金入股,占比55%。一年后,兴澄特钢投资16亿元建设新厂区,从德国引进特钢生产线,并逐步扩大规模。

在经历1998年亚洲金融风暴冲击后,中信泰富开始调整多元化战略,逐渐将资源集中于若干主要领域。

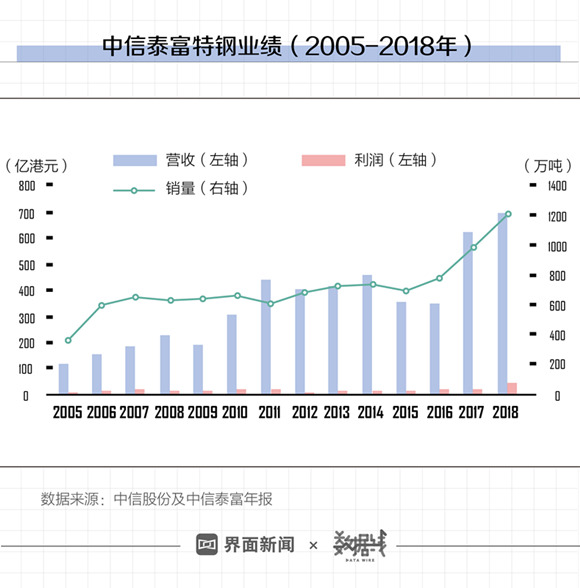

此时,特钢在其业务版图中的地位日益显著。2004年,兴澄特钢的钢产量达到176万吨,特钢板块贡献了接近三分之一的营收和十分之一的盈利,与中信泰富旗下的航空、零售和物业等板块齐头并进。

在快速崛起的过程中,中信泰富以善于把握并购机会著称。

2004年初,中信泰富披露,已于当年2月签订大冶特钢(000708.SZ)收购协议。同时透露,这家国有上市公司的钢铁年产能很快将由130万吨上升到200万吨。

但大冶特钢随后却连续发布两份澄清公告,否认已签署同意中信泰富实施收购的协议。中信泰富和大冶特钢的各执一词令市场哗然,也让外界无法确认这笔收购的真伪。

事后证明,大冶特钢管理层与地方政府对于是否卖身中信泰富存在分歧,导致了两家公司出现了互相矛盾的说法。

直到2004年底,大冶特钢的并购案才尘埃落定。当年10月,中信泰富先行收购了黄石东方钢铁有限公司(下称东方钢铁)95%股权。后又以此为平台,通过司法拍卖的形式,斥资2.9亿元拿下了大冶特钢38.84%股权。

这两项收购使得中信泰富成为大冶特钢和东方钢铁的实际控制人,并将两者整合为湖北新冶钢板块。

2005年末,中信泰富再度斥资14.7亿元,从河北省国资委处购得石家庄钢铁有限责任公司(下称石钢公司)65%的股份,其当时的特钢年产能同样为200万吨。

在收购兼并的同时,中信泰富也着手引入日本住友的汽车用钢生产技术,试图将兴澄特钢的产能提升至300万吨。

由此,荣智健所执掌的公司拥有了地处华东、华中和华北的三座特钢生产基地,并以700万吨的年产能跻身中国最大的特钢集团。

波折

相比于太钢集团、宝钢集团等国内特钢行业内的竞争对手,中信泰富特钢此时的产能规模已遥遥领先。紧随中信泰富其后的东北特钢,同期的钢铁产能停留在234万吨的水平,只能称为北方最大的特钢企业。直到六年后,这家公司才将特钢产能提升到500万吨,但仍远远落后于中信泰富特钢的产能规模。

除了在钢铁行业开展并购,中信泰富也将触角伸向了上游的铁矿石领域。2006年,中信泰富斥资逾4亿美元,收购了位于澳洲的两家采矿公司,获得20亿吨磁铁矿石的开采权。

按照荣智健的计划,澳洲项目投产后,出产的铁矿石既能提供给旗下特钢厂使用,也可销售给国内的其他钢铁企业。中信泰富为此订购了12条货轮,将在五年后陆续交付,用于澳大利亚和中国之间的海路运输。

然而,这宗中资企业在海外最大规模的铁矿项目并购,最终成为了困扰中信泰富多年的包袱。

澳矿项目原本预计在2009年投产,但由于投资额多次被调高,项目几度陷于停顿。直到2013年,第一船铁矿石才从澳洲发往国内。

但无论如何,未来的特钢之王此时已崭露头角。

2007年,中信泰富特钢板块营收增至185亿港元,较并购启动前增长了不止一倍。

在随后的一年,情势却突然急转直下。

金融危机的爆发导致全球经济放缓,市场对钢材需求的下滑与钢价下跌相伴而至。2008年下半年,中信泰富的特钢板块罕见地出现了2亿港元亏损。

更大的危机在于外汇买卖巨亏消息的曝光。尽管中信集团紧急为中信泰富注资约116亿港元,以期缓解危机,但香港警方随后介入此事,展开了针对中信泰富是否涉嫌虚假陈述和串谋欺诈行为的调查。

备受外界压力的董事长荣智健黯然辞职。

中信集团副董事长兼总经理常振明临危受命,接手中信泰富的掌门人。在他接手后的第一年,特钢板块营收、利润继续下滑,此前并购的石钢公司也出现了状况。

这家位于石家庄市的钢铁公司意外遭遇关停搬迁的新政,中信泰富只能考虑将其出售。

2010年,中信泰富与河北省国资委所控制的河北钢铁集团达成协议,以15.7亿元的价格出售石钢公司65%股权。石钢公司的被动易手,给中信泰富造成了约2.2亿元的损失。

中信泰富五年前构筑的特钢“铁三角”被拆散。

称王

但中信泰富继续经营特钢业务的长期战略未被动摇。

新任董事长常振民多次公开对外表态,中信泰富会继续投入特钢、铁矿开采及房地产开发三大主业,他还将特钢形容为“朝阳产业”。基于这项发展策略,中信泰富陆续出售了多笔非核心业务,包括以73亿港元转卖所持有的国泰航空股权。

2011年,投资近百亿元的兴澄特钢第三期扩建项目投产,中信泰富特钢板块的年产能跃升至900万吨,跻身世界最大的特钢企业。这一年,该板块贡献了中信泰富超过四成的营收以及两成以上的利润。

国外知名的特钢企业有日本神户制钢、山阳特钢、大同特钢,瑞典的山德维克,德国的蒂森克虏伯等。但它们属于综合性钢铁企业,相较于中信泰富特钢,所涉及的特钢产能较小。

中信泰富在特钢行业的统治地位确保了未来数年的持续盈利能力。过去11年,中信泰富的高端汽车用钢销量始终居于国内第一;其生产的轴承钢已多年位居全球市场占有率首位,这一产品也主要用于汽车行业。

作为特钢的重要下游产业,中国的汽车销量保持着惊人的增长速度,已连续十年位居全球首位,成为推动特钢业务增长的引擎。

即使在中国钢铁行业因产能过剩全面亏损的2015年,中信泰富特钢板块依然取得了12亿港元的盈利,排名国内钢铁企业首位。

此时,它的竞争对手们哀声一片,西宁特钢集团当年巨亏16亿元。另一家巨头东北特钢即将陷入连续债务违约的窘境,最终将以破产重整的方式摆脱危机。

我的钢铁网资讯总监徐向春分析称,中信泰富特钢的战略在于聚焦拳头产品,在专业化的基础上形成规模效应,这条道路目前看来是成功的,其在国内特钢行业的优势已十分明显。

2014年,中信股份借壳中信泰富,注入庞大的金融和资源资产,中信股份的市值增长至约3000亿港元。

这为该公司特钢业务的拓展版图带来了更多资源。时隔12年,中信泰富特钢再度启动了新一轮的同业并购。

此时的中国钢铁行业仍处于过剩产能爆发后的低迷期,一批钢铁企业正陷入经营困境。

中信泰富特钢首先将目标瞄准了青岛特钢,这家2015年搬迁重建的钢厂拥有300万吨特钢产能。但截至2016年末,青岛特钢已资不抵债,公司总资产189亿元,净资产为负2.6亿元。

钢厂的所有者青岛市国资委将青岛特钢无偿划转至中信集团,随后通过挂牌转让的方式,由兴澄特钢以1.27亿元接手。

与兴澄特钢隔江相望的华菱锡钢,成为了下一个标的。华菱锡钢位于江苏靖江,是华菱集团的无缝钢管生产基地。2017年末,公司已资不抵债,总资产42亿元,总负债则高达69亿元。兴澄特钢以18.7亿元的价格购得华菱锡钢全部股权,并更名为靖江特钢。

两项并购收官时,中信泰富特钢的总产能跃升至1242万吨。

上市

在硬币的另一面,中信泰富的改旗易帜,使特钢板块在上市公司的重要性骤然降低了。在上市公司旗下六大板块中,特钢只能委身于制造业板块名下。

伴随着外部收购的进行,中信泰富特钢板块已完成内部整合。

兴澄特钢同样被指定为这轮整合的收购主体,陆续收购了集团旗下的多项特钢上下游资产,总耗资近百亿元。2018年,兴澄特钢营收654亿元,净利润39亿元。

资产整合的最终目标,指向了中信泰富特钢的整体上市。

今年1月,中信股份对外宣布,公司的特钢业务将重组至大冶特钢。这家A股上市公司计划以约232亿元的总价,收购兴澄特钢86.5%的股权。去年底,后者的净资产为625亿元,负责420亿元。

兰格钢铁研究中心主任王国清认为,优质资产兴澄特钢注入后,将对大冶特钢的融资能力和未来运营产生正向作用。

中信股份董事长常振民曾直白地透露此番重组的目的,在于通过资本市场来释放特钢板块的价值。

他以中信证券举例称,“我们经过多年努力,将其发展成为中国的行业龙头,并实现A+H股上市。之后我们适时地减持了中信证券的部分股权,实现了很好的投资回报。”

2015年,中信股份在数天内减持中信证券(600030.SZ)约3%的股份,合计套现百亿元。

中信泰富特钢板块整体上市后,中信股份将间接持有大冶特钢83.52%的股份。

在中国证监会为此次重组亮起放行的绿灯后,特钢之王在A股的整体上市只是时间问题。

评论