文 | 变哥@时金研究所

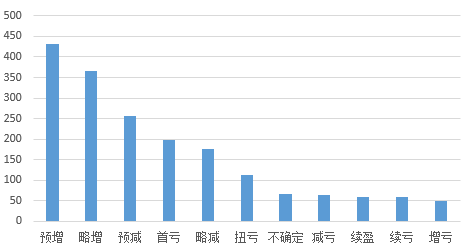

据Choice数据,截止7月27日,共有1834家上市公司公布了半年报预告,其中业绩预增432家,略增367家。

在业绩增长企业中,水泥生产企业一枝独秀,带动建材板块业绩预告领涨两市,此外,医药生物和计算机板块中报业绩预告也有靓丽表现,通信行业预期也将迎来利润拐点。

半年报业绩预告情况分布

1

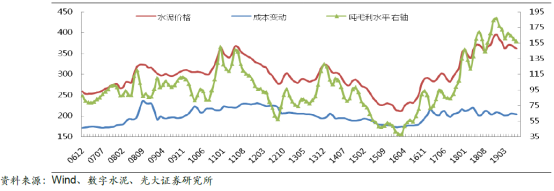

水泥价格仍有望高位运行

16年4季度以来,在生产成本未有明显变化的背景下,水泥价格大幅上涨,水泥生产企业毛利率也触底反弹,带动企业业绩持续向好。

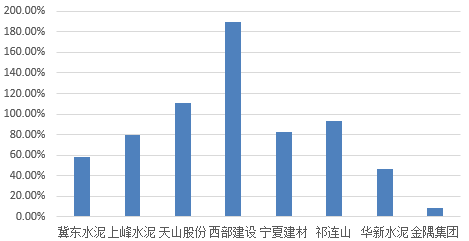

据统计,8家已经公布上半年业绩预告的水泥生产企业均实现了盈利增长,其中增幅最大的西部建设上半年业绩预增189.67%-290.43%,增幅最小的金隅集团业绩也有8%-29%的增长。

水泥生产企业业绩增长情况

对于水泥市场下半年表现,券商预期需求有望超预期增长,但供给仍受错峰生产和环保限产能限制,下半年水泥价格仍有望高位运行。

需求端,2019年以来,基建投资出现企稳回升迹象,从而使得基于国内投资需求的建材行业2019年的需求增速有望好于2017和2018年。

近期,中央政府下发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,允许专项债作为重大项目资本金,突破原有“债务性资金不得作为项目资本金”的规定,基建投资有望成为宏观经济逆周期调节的主要抓手。

与此同时,房地产投资中的施工端也会保持较高增速,带动今年全国水泥需求增长3%-5%,且不排除超预期的概率。

供给端,《淄博市2019年春夏季工业企业错峰生产实施方案》的通知显示,淄博市水泥停产时间为8月17日至9月15日,时间为20天,此前未落实错峰要求的需在本方案规定的夏秋季错峰期间一并补齐。

错峰生产和环保限产能等政策仍在执行中,对水泥价格继续高位运行构成支撑。

基金配置方面,国盛证券表示,2019年二季度样本基金十大重仓股中建材行业(中信分类)重仓持股占比为1.42%,较一季度增加0.03个百分点,但配置比例仍处于历史上的中低位水平。

2

基金重仓医药生物龙头企业

国信证券覆盖的25家核心医药生物上市公司中已经有11家发布业绩预告或业绩快报。相关公司中报继续维持稳健增长,增速集中在20%-30%范围内,增速中位数为22%,其中部分公司二季度增速环比一季度还有所上升。

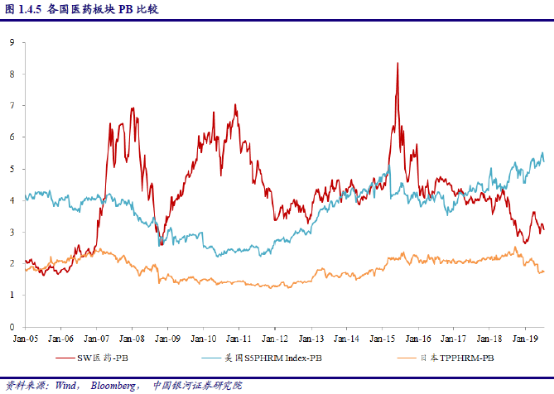

估值方面,以2019年7月19日收盘价计算,国内医药板块市净率为3.09倍,同期美国和日本医药板块市净率为5.23和1.75倍,我国医保板块市净率低于美国,高于日本。

以SW医药对各国医药板块的PB溢价率计算,国内相对美国医药板块的溢价率较历史平均水平低62.9个百分点,当前值为-40.9%,历史均值为22.0%。

国内相对日本医药板块的溢价率较历史平均水平低65.1个百分点,当前值为76.4%,历史均值为141.5%。

医药生物板块估值下降和整体市场估值水平下降以及政府医药改革密切相关,尤其是去年年底4+7带量采购对二级市场造成重大影响。

但从高频数据来看,2019年1-6月,消费端社会消费品零售总额增速8.4%,但中西药品的增速高于行业达到10.09%,医药消费增速高于消费品整体增速,医药板块业绩有望持续增长。

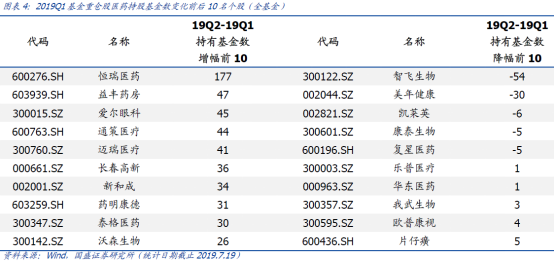

机构表现方面,重仓基金数量排名前30标的中,平均重仓基金数量85.1家,相较2019Q1的65.8家快速上升,基金重仓股中医药持仓基金数增加前5分别为恒瑞医药(+177)、益丰药房(+47)、爱尔眼科(+45)、通策医疗(+44)、迈瑞医疗(+41),基金重仓医药龙头的趋势明显。

3

云计算和自主可控仍有较大发展空间

(财通证券、广证恒生)

截至2019年7月28日,申万计算机行业211家上市公司中共有141家披露2019年半年报业绩预告,4家披露业绩快报。

取业绩预告上下限的中位数计算,145家披露2019年半年报业绩预告的计算机公司中97家实现业绩增长,48家出现业绩下滑,超六成计算机公司业绩向好,但业绩向好难掩资金抱团取暖行为。

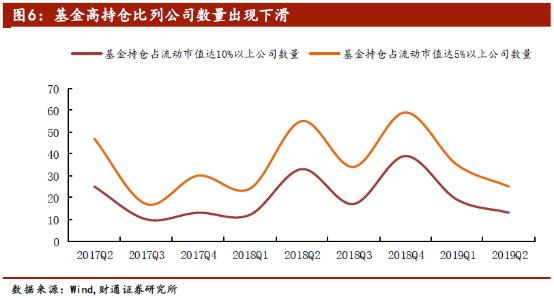

从计算机行业基金持仓情况来看,2019年2季度,基金持仓占上市公司流通股比例在10%以上的上市公司数量为13家,持仓占上市公司流通股比例在5%以上的公司数量为26家,数量较2019年第一季度分别减少了6家、9家。

资金抱团现象加剧的背后是云计算、自主可控等科技新方向受到社会和资金的广泛关注,券商预期这些新方向仍将处于快速发展中。

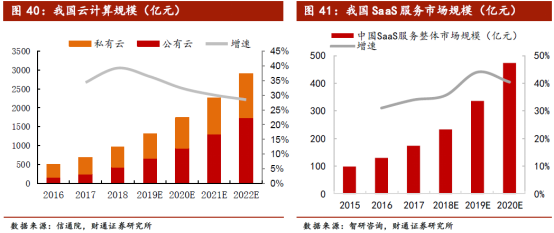

2018年,我国云计算规模约1000亿元,未来几年仍有望保持快速发展。

此外,“中兴事件”和“华为争端”的爆发反映出我国在核心技术及零部件国产化的不足,自主可控未来将加速落地。

4

通讯板块将因5G再次崛起

截至7月28日,共有69家通讯企业公布了上半年业绩预告,其中24家实现业绩增长,5家业绩扭亏为盈,仅42%企业实现业绩增长。

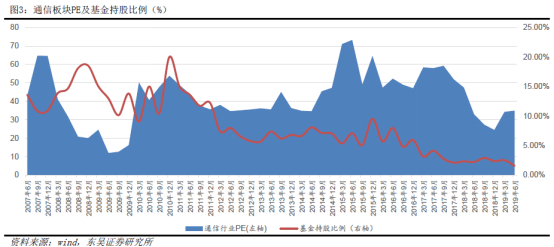

通信行业的业绩不如人意和4G部署完成后行业缺乏增长点有关。而基金也在2017年4G部署完成后逐渐降低了通信板块的持仓比例。

二季度通信板块基金持仓比例较一季度下降0.94个百分点至1.57%,通信板块处于低配阶段,预期5G建设将重新吸引资金对通信行业的关注,通信板块在基金配置比例中有望提升。

除了配置比例有所降低外,基金对通信行业的配置也出现“抱团”的现象。数量方面,2019年Q2,进入基金前十大重仓股中的通信公司数量为97家,少于2019年Q1的105家。

相对指标方面,持仓市值前十大公司的市值占比为66.03%,较2019Q1时的64.05%略有提升,持仓市值前二十大公司的市值占比为85.96%,也高于2019Q1时的82.55%。

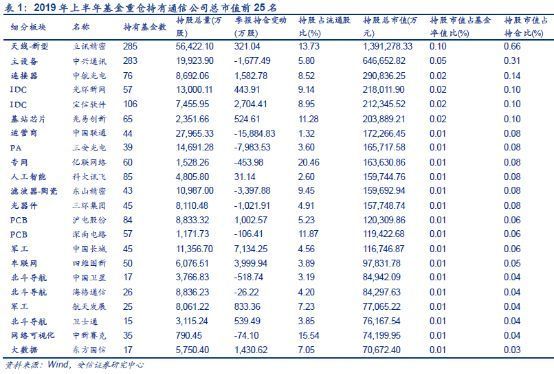

二季度,基金重仓公司集中在射频器件(PA、天线、PCB、连接器等)、主设备和IDC公司等设备和零部件公司,这些也是最先受益于5G建设的领域。

5

小结

从基金配置和行业盈利变动情况可以明显看出基金对业绩有增长的行业有着明显的偏好。

上半年以水泥为代表的建材行业和医药生物、计算机等行业盈利增长明显,且券商预期这种增长能够延续到下半年。此外,通信行业也将因5G建设而迎来新一轮发展期。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论