文|启蒙财经

一尾金纱加身的卡通鱼,凌空跃起,眼里闪烁着无尽光芒,看起来比平时一贯朴素的形象显得精致与耀眼得多。

这是斗鱼上市当天,刷遍朋友圈的橙红色喜报透漏出的内容。

2019年7月17日晚间,中国游戏直播平台斗鱼正式在美国纳斯达克挂牌上市,发行价为11.5美元/ADS。

至此,斗鱼也终于搭上了上市的末班车,毕竟包括虎牙,欢聚时代(YY),映客在内的多家头部直播平台都已经率先成功登录资本市场。

一直以来,被称为「武汉独角兽」的斗鱼,也由此变身「长江锦鲤」,成为湖北本地最大的上市互联网公司,的确也为中部地区平淡的互联网世界增色不少。

风口之上,凶狠好斗的后来者

中国移动直播行业起源于2012年的PC端,虽说历经的时间并不长,但该打的硬仗也一点没少。作为移动互联网史上继团购、出行后的又一个风口,直播成为了2016年最狂热的风向。

中国文化产业基金、经纬创投、南山资本等诸多机构当年均在不同场合明确表示,直播会是下一个风口,著名的跨界投资人胡海泉甚至在2016年初就感叹「已经投不进映客了」,而腾讯则在有移动互联网风向标之称的GMIC上单独举办了一个分论坛,命名为「腾讯直播+」,赤裸裸地彰显其布局直播的野心。

据不完全统计,2016年全国直播平台数量接近200家,网络直播用户规模达到3.25亿,占网民总体的45.8%,以至于后来大家把2016年看做是「中国直播元年」。

早期的直播平台,模式都相对同质化,以内容稍加区分。

主流的平台最早主要分为娱乐、电竞、垂直等三大品类。较为知名的,比如虎牙、斗鱼、熊猫等均为电竞游戏直播平台。而YY直播、花椒直播则为娱乐直播平台,垂直领域,还有专注于体育直播的直播吧、风云直播等,专注于社交的陌陌直播、Blued直播等。

但与之前的风口历程不同的是,直播的风口来得快走得也很快。

针对直播平台良莠不齐、低俗化问题,据「其启蒙财经」不完全统计,2016年监管部门就下达了10多份约束文件,2017年,行业就频频传出欠薪、裁员、破产等负面消息。

所谓的「千播大战」其实前后不到2年就结束了,竞争演化的结果是,一些中小平台纷纷倒闭出清,少数头部平台留存下来,但也逐渐走上了泛娱乐的综合发展道路。

总部坐落于武汉光谷的斗鱼,并非是其中的先行者,但却是少数幸运的「剩斗士」之一。作为一家弹幕式直播分享平台,其前身是ACFUN生放送直播,于2014年1月1日才更名为斗鱼TV。

斗鱼CEO陈少杰曾解释这一命名说,「斗鱼」原型是泰国斗鱼,凶狠、好斗,两雄相遇必是一场厮杀。嗯,的确是一个典型的后来者形象。

斗鱼以游戏直播切入,目前平台也涵盖了娱乐、综艺、体育、户外等多种直播内容。

在一级市场,斗鱼吸金能力强大,早期曾获得红杉、腾讯、南山资本等扶持,在上市前的5年多时间里,一共历经了6轮融资,累计募集资金超过70亿人民币。

但,就是这么一家在私募市场上如鱼得水的新星,其上市之路,可谓是曲折跌宕。

遇虎挡道,终流血上市

在一众头部平台中,除了依托于早期实时互动产品积累的YY于2012年早早上市,甚至包括其孵化的品牌虎牙,其他几乎全是处于创业期的新型互联网公司。

2017年5月,映客借壳宣亚国际未遂一事,再次引发了公众对于休整中的直播行业的质疑,被资本快速催生的直播行业,如何变现成为了平台面临的最大压力。

快速登录资本市场成为了行业的共同选择,而直播行业第一股,也成为了各家争相追逐的焦点。

2018年1月,市场传出斗鱼正在筹备上市的消息,不过,当年 5月份,现实却上演了一出「遇虎挡道」的戏码,率先登录纳斯达克的竟是老对手虎牙,随后的8月份,映客也实现了独立港股IPO。

一时间,失落无比的斗鱼,似乎再未有冲击上市的动作。

直到今年4月底,斗鱼向美国证券委员会递交了招股说明书,高调启动赴美上市之路。

但事情并未如市场预期的那样顺利推进,招股说明书如石沉大海,再无音讯,各路消息频飞,还一度传出斗鱼亏损严重,上市搁浅的舆论,百度甚至还出现了「斗鱼美国上市失败」的词条。

直到7月初,斗鱼再次更新招股书,并补充了2019年Q1季度财务数据,才让市场相信,这次是玩真的了。

但不同寻常的是,就在挂牌前夕,斗鱼还临时更换了交易所,由纽交所转战到纳斯达克。真可谓是一波三折,但好歹在本月17号如约在资本市场见面了。

对于市场普遍议论的发行价,斗鱼取定价区间的最低值来挂牌,对于「启蒙财经」来说,并不意外,且不论是否真如分析师认为的那样,斗鱼选择最低档发行价,是为了避免出现开盘破发,但自17号挂牌以来,9个交易日下来,斗鱼的股价的确处于下行区间。

最新收盘价为10.08美元,较发行价已下跌12%。

手握天量用户光赚吆喝不赚钱

海外资本市场的这副态度,与直播行业一直以来光赚吆喝不赚钱的现实是分不开的。

如果单从数据看,斗鱼的创收能力其实并不差。

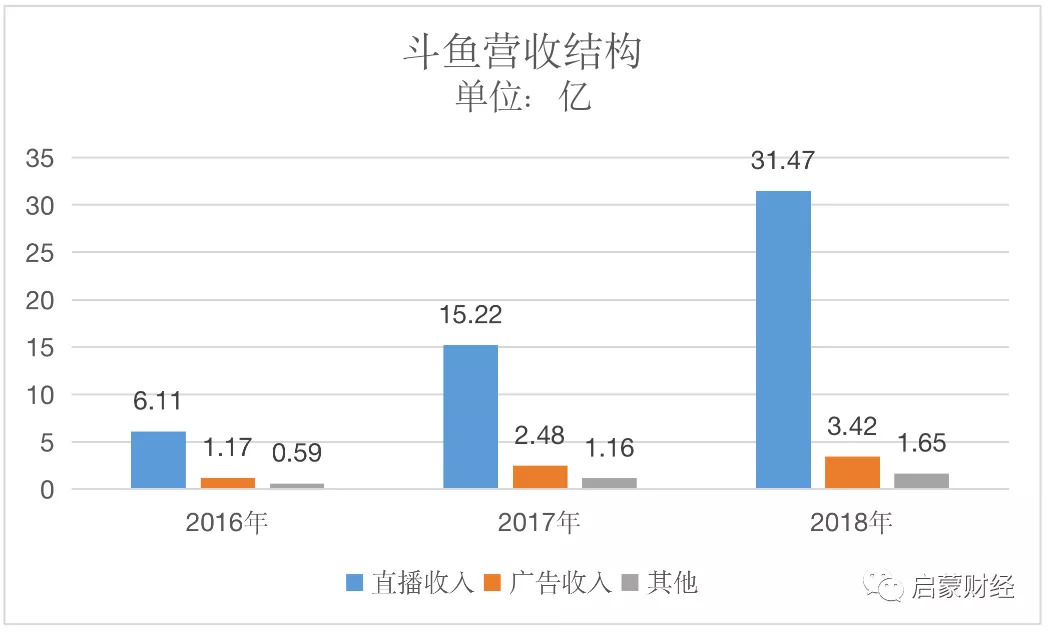

根据斗鱼的招股说明书显示,过往3年间,其营收实际是呈倍数增长的,分别录得营收7.87亿,18.86亿和36.54亿元。

但拆解来看,斗鱼平台的营收高度依赖于直播,且这一趋势似乎越来越明显。

数据显示,从2016到2018年,斗鱼营收来源主要有直播,广告和其他,其中,直播收入占斗鱼营收的比重分别为77.7%、80.7%、86.1%,比重逐年扩大。

根据最近的2019年Q1季度数据,斗鱼的直播收入为13.54亿元,占单季度总营收的9成。

即便营收增长迅猛,斗鱼在财务上却一直是亏损的,过往3年,其净亏损额分别为7.83亿,6.13亿,8.76亿人民币,累计亏损超过22亿元。

背后的原因,也是直播平台普遍遭市场诟病的因素之一,实在太能烧钱了!

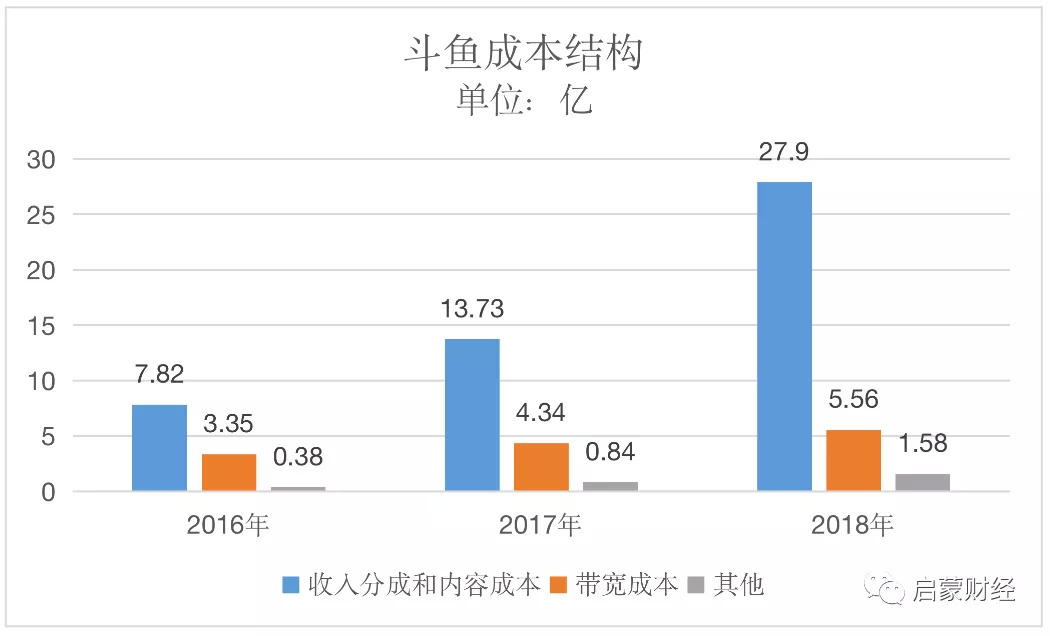

以斗鱼为例,直播平台的投入主要分三大块:1. 收入分成&内容成本,2.带宽成本,3.其他。

所谓带宽成本,普通公司也有这项成本,但直播平台可能尤甚,且平台上的用户越多,流量越大,视频越清晰,需要的服务器也就越多,一般来说,带宽成本会随着用户规模的增长而增长,但这并不会构成平台的绝对压力。

最令平台窒息的是内容成本,也就是平台付给主播的工资和打赏分成。

来自斗鱼的数据显示,这部分成本从2016年的7.82亿元,逐步上升到2017年的13.73亿元,再到2018年的27.9亿元,占其每年巨额总投入的六成到七成,而2019年Q1季度,斗鱼的内容成本继续暴增至10.67亿元,同比增幅为121.13%,占Q1季度总营收的71.69%。

来自主播的巨大成本压力,毫不夸张地说,如同养了无数吸血虫,有时候,甚至让人怀疑到底是主播给平台打工还是平台给主播打工,体现在斗鱼财务报表上,是捉襟见肘的毛利润。

根据公开数据,斗鱼此前的毛利润甚至一直都是负数,直到2018年,才实现轻微毛利1.51亿元,而毛利率也仅为4.13%。

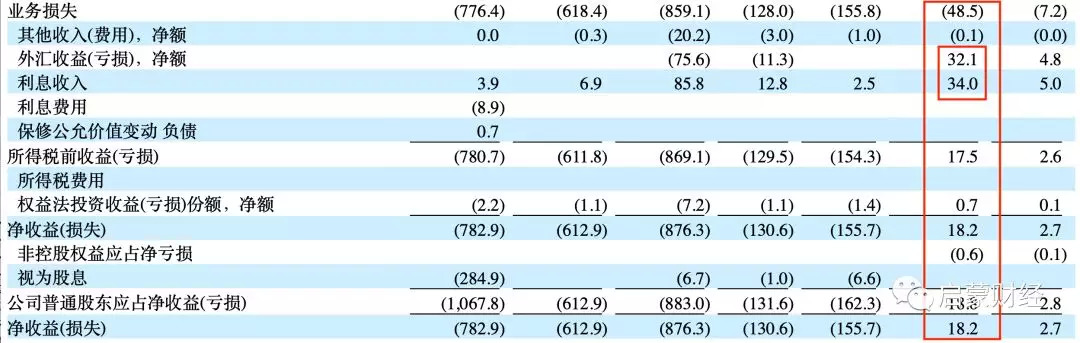

而上市前斗鱼补充披露的一季度的财务数据中,最大的亮点莫过于实现首次季度盈利。2019年Q1季度,斗鱼终于扭亏为盈,净利润报1820万元。

看到这里,不禁好奇,斗鱼如此努力地在上市前交上了一份盈利答卷,到底是做了哪些“工作”呢?

经「启蒙财经」分析发现,2019年Q1季度,斗鱼业务亏损实际为4850万元,扭亏为盈的关键在于3210万元的外汇收益和3400万元的利息收入,跟主营业务没有什么太大关系。如果剔除这部分收益,斗鱼实际上依然处于亏损状态。

图片来源:斗鱼招股书

直播下半场:前有猛虎后有群狼

从「千播大战」的激烈厮杀中走来,经过了上市潮的洗礼,目前国内游戏直播行业形成了斗鱼VS 虎牙的双寡头格局。

作为游戏直播领域不相上下的竞争者,尤其是2018年3月,腾讯前后脚分别以6.3亿美元和4.62亿美元注资斗鱼和虎牙,两者经常会被放在一起比较。

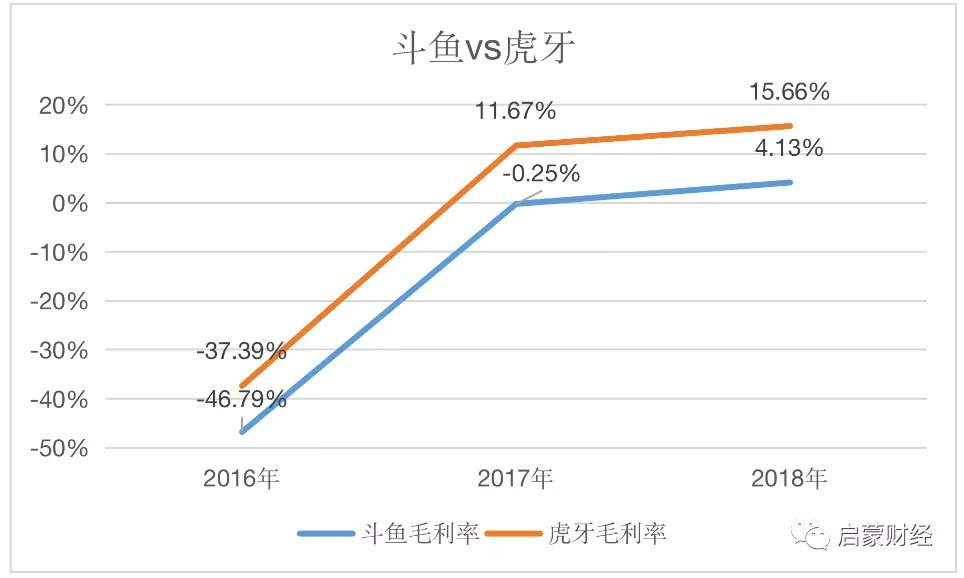

同为游戏直播平台,虎牙最早是YY直播的一个游戏频道,而后被拆分出来成为独立品牌,其营收和成本结构与斗鱼基本相同,但从毛利率来看,虎牙过往几年的盈利水平要高出斗鱼一个段位。

要知道,虎牙此前两年的毛利率均高达十几个百分点,而斗鱼上面也提到过最顶峰时也才4%左右,直到上市前夕,才开始追赶虎牙的盈利水准。

仔细对比数据差异,其实也可以发现二者不同的运营策略。

一直以来,游戏直播平台都非常依赖主播资源,虎牙斗鱼均不例外,而头部主播的影响力与吸金力都非常惊人,可以说对于平台来说是「痛并快乐着」。

虎牙聪明的一点在于,相比于不断地大手笔烧钱拿头部主播资源的斗鱼,虎牙在不断发力数量众多且源源不断成长中的腰部主播,以此摆脱对于头部主播的依赖,体现在财报上,就是稳定的毛利水平。

斗鱼则是继续重金绑定头部主播以吸引流量,巩固自己用户数量第一的行业地位。

其招股书显示,截止2019年3月,斗鱼的头部主播有6500位,其与国内TOP100游戏主播中的51位签订了独家直播合同,包括8位TOP10主播,也就是说头部主播的半壁江山都被招入麾下,如此砸钱,也是斗鱼迟迟无法盈利的关键。

重金之下,用户数据方面,斗鱼自然是有优势的。2019年Q1季度,斗鱼月活跃用户(MAU)为1.59亿,领先于虎牙的1.24亿,但这种优势的差距可能将变得越来也小,虎牙正在全速追赶,相比于斗鱼25.65%的增速,虎牙的33.12%的增速显得后劲更强。

借助庞大的用户基数,斗鱼虽然貌似以600万付费用户首次超过虎牙,但是在用户质量上,却不及后者。

2019年Q1季度,斗鱼用户人均付费金额为226元,虎牙则为288元,并且,斗鱼季度付费用户在一季度总月活跃用户中的占比为3.77%,低于虎牙的4.36%。

此外,在移动互联网趋势下,移动端相比PC端在用户粘性上和付费意愿开发上具有更大的优势,在这方面,虎牙似乎又更胜一筹。2019年Q1季度,斗鱼与虎牙在移动端MAU分别为0.49亿与0.54亿。

这样看来,斗鱼上市在面子上还过得去,但从里子上看,实在难掩竞争压力,眼见虎牙的增速日趋强劲,而高投入高增长的策略之下,斗鱼却似乎只换得了直播圈的次级用户,实在令人遗憾。

斗鱼创始人、CEO陈少杰在此次上市致辞中说道:“上市是斗鱼的高光时刻,但绝不是巅峰时刻”。的确,斗鱼的上市并不代表行业的尘埃落定,而只是一个新的开始。

未来,斗鱼首要面临的是探索新的盈利模式,将流量变现,解决内部持续亏损的难题。否则,如美图一样,手握大把用户,却变现无门,也终将遭资本市场唾弃。

除此之外,竞争对手们早已群狼环伺,而对手也早已不止是虎牙。

近来,同为腾讯系的社交短视频平台快手,头条系的抖音,西瓜视频等后起之秀,也已经纷纷入局抢夺市场。

除此之外,淘宝,微博,陌陌等非直播平台都开始利用直播获利,入局者,个个都实力不虚,对于斗鱼和虎牙来说,下半场不只是彼此,而是多种模式的竞争,如不小心经营,好不容易教育出来的市场,可能仍将送与他人。

毕竟,移动互联网的下半场,对于流量争夺,没有人是局外人。

评论