文 | 变哥@时金研究所

近一个月来,在5G手机即将上市的消息刺激下,A股消费电子相关上市公司在大盘萎靡不振的背景下,逆势走出一波凌厉的炒作行情。

歌尔股份K线

之所以称之为“炒作”,主要是因为5G网络现在仍处于初期发展阶段,连上海、北京这样的超一线城市的5G网络都尚不完善,所以2019下半年5G手机大概率不会放量,对相关上市公司的业绩也不会带来实质性影响。

不过,虽然只是“炒作”,但仍可看出市场对于5G相关消费电子上市公司前景的看好,下面我们来分析一下:消费电子行业的现状及其业务特点。

1

行业仍旧低迷,但存在结构性机会

1、2018全年及2019年上半年,全球以及中国智能手机市场,处于存量竞争阶段。

根据IDC的数据:

(1)2018年全球及中国的智能手机销量同比下滑4.1%及15.5%;

(2)2019Q1全球智能手机的出货量为3.1亿部,同比下滑6.6%,截止目前上半年数据尚未出台,不过目前全球经济不太景气,美联储预计07月底进行第一次降息,所以上半年的全球智能手机销量预计仍旧同比下滑;

国内的智能手机销售情况:中国信通院最新发布《2019年6月国内手机市场运行分析报告》显示,2019年1-6月,国内智能手机市场总体出货量1.78亿部,同比下降了4.3%,延续去年的低迷走势,但降幅明显收窄!

2018年/2019年国内智能手机出货量及增长趋势

目前全球智能手机上半年的的销售数据尚未出台,尚不好评价,但从国内的数据的来看,市场有见底企稳的迹象。

市场目前仍处于行业不景气阶段,但什么时候重新迎来景气周期,仍要继续观察,也许5G手机上市带来的“换机潮”有可能开启景气周期!

2、存在多个结构性机会

智能手机行业进入存量竞争阶段后,竞争日趋激烈!各大厂商纷纷在的手机性能上进行创新以谋求差异化的竞争优势,同时不断扩大下游应用领域,如汽车电子、物联网等,谋其新的增长空间!

(1)手机摄像的变革和车载摄像的快速发展。随着消费者对拍照质量的要求越来越高,推动摄像头模组持续升级换代,伴随着双摄、三摄渗透率的提高,市场将会开启新的成像变革。

目前手机大多数的光学变焦倍数为2x,未来光学变焦倍数会进一步发展,5x甚至10x的光学变焦将成为主流,潜望式的设计可以很大程度上缩小镜头模组的高度,实现手机轻薄化的趋势,也将引领新一轮摄像头领域的升级;

相比智能手机市场的饱和状态,摄像头模组及镜头的数量增长变慢,但在车载摄像领域,具有很好的增量发展前景!

根据舜宇光学科技(02382)在2018年报中的描述:随着汽车驾驶的智能化发展,以及在美国、欧盟、日本及中国法规的带动下,车载镜头需求仍然保持稳定且快速增长的态势,此外,无人驾驶汽车市场的发展正在逐步深入,激光雷达、红外相关产品的应用需求不断释放,而这些都离不开车载摄像头!

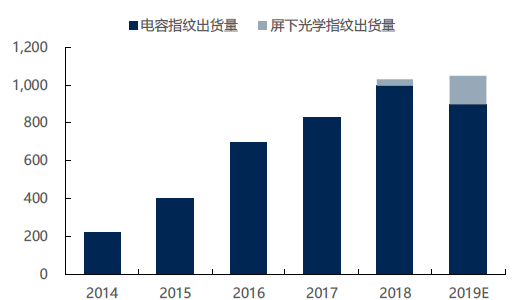

(2)光学屏下指纹识别技术的推广。2018年为指纹识别市场发展比较特殊的一年,在技术进入成熟期以及全面屏和大尺寸的消费需求驱动下,同时,随着国内OLED 面板厂商的生产能力逐渐导入,目前只适用于OLED 屏幕的光学式屏下指纹识别方案的成本将会逐渐下降。

“技术成熟+需求驱动+成本下降”使得多家安卓阵营主要厂商(如华为、小米、OPPO、VIVO)选择搭载屏下光学指纹方案,带动光学式屏下指纹识别方案的渗透率不断提升。

(3)可折叠屏手机,兼具手机便携性和平板大屏优势于一身,主流厂商(华为、三星等)纷纷在折叠屏领域发力,满足消费升级需求,同时将显著带动AMOLED需求,对于OLED面板厂商是一个不错的增量市场机会!

2

订单为王

消费电子包括很多产品,我们以一部智能手机为例,按照技术含量可分为两类:(1)、高技术含量,如处理器、操作系统、摄像镜头、AMOLED面板等;(2)、低技术含量,如连接线、连接器、声学、无线充电、天线、马达、电缆等。

对于A股上市公司来说,绝大部分都处于消费电子产业链(以智能手机为核心)的上游和中游,从事的是低技术含量的元器件的生产制造和成品的代工

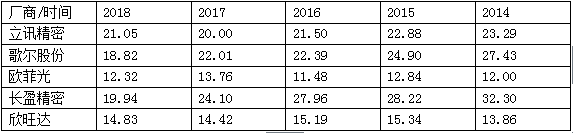

比较有名的几家公司有:生产声学器件的歌尔股份、生产天线的信维通信、生产屏幕和摄像模组的欧菲光、生产金属壳的长盈精密、生产电池的欣旺达等。

这些企业干的都是一些“体力活”,没多大技术含量,可替代性强,竞争壁垒低;没有议价权,在产业链处于弱势地位;在财务上体现为毛利率比较低,不是好的生意,产业链利润都让那些高端器件厂商和下游终端厂商拿走了。

A股5家上市公司近5年“毛利率”数据

但是在这样的一个行业里却有不少历史回报很不错的股票,这是为什么?

除了这些年以智能手机为核心的消费电子行业的持续快速发展,还有就是上图中的企业具有比较强的持续获取大量订单的能力。

虽然从事的业务技术含量不高,没有多少利润,但只要拿到足够多的订单,后面就能稳稳的实现业绩增长!

全球以及中国智能手机迅速普及的那些年,整个消费电子行业都有很好的发展机遇。而在智能手机市场饱和,增长停滞并开始的下滑的情况下,原有元器件的升级换代以及新的消费电子产品的出现,会导致局部机会的出现

比如:立讯精密拿到苹果Airpods的订单,那么Airpods从0到1的增长就会给其带来营收和利润的增长;汽车驾驶的智能化以及未来的无人化,会给舜宇光学科技的这样的专业摄像镜头厂商带来不错的机会等。

但是如果因为行业不景气或订单被抢导致订单量下滑,那么结果就很惨烈,比如:被立讯精密抢单的歌尔股份和瑞声科技。

综上,对于从事低技术含量元器件生产的消费电子企业,订单为王!

所以,研究这些上市公司,比较好的办法就是跟踪下游终端大厂把订单给了哪个厂商,以及这些订单能带来多少业绩的增长。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论