文 | 科技说

2019年中期业绩快报,分众总营收同比下调19.59%,营业利润更是收缩75.98%之多,在资本市场内外反应较为强烈。

受外部环境影响,今年广告市场遭遇了相当大的挑战(线上广告巨头季度财报收缩已为常态),那么对于分众,对其未来判断我们认为要集中在:1.其外部周期性影响能否撼动分众根基;2.分众在去年引入了战略投资人阿里,两者有无可能拓展新的商业形态。

众市场前瞻两大要素:互联网客户+资源位

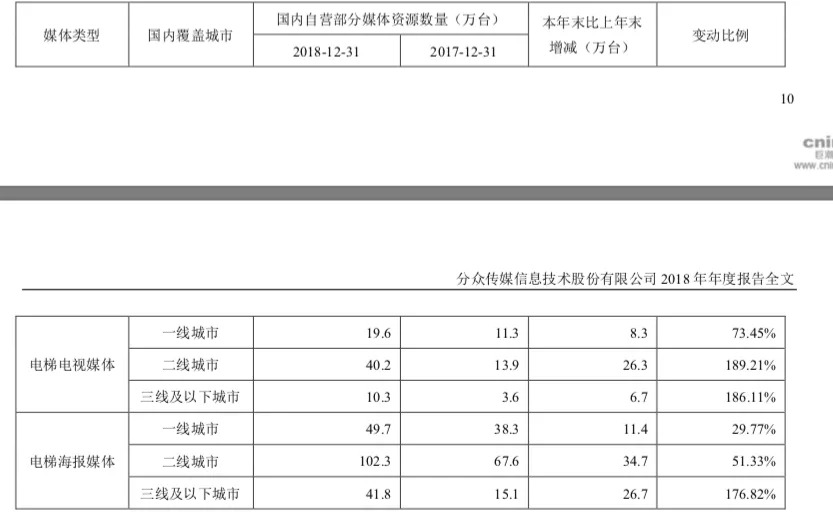

我们整理了2015-2018年分众的户外广告资源数量,电梯电视媒体资源数由2015年的18.9万台增加到2018年末的72.4万台,电梯海报媒体则由111.8万个增加到了193.8万个。

在这四年内,全国房地产也经历了兴盛到调整期,电梯数量于是增加,分众在各地进行终端争夺,下图为2018年分众分线级的资源扩张情况。

摘自分众2018年报

可以比较清楚看到,截至到目前,一线和二线仍然是分众主要资源所在,虽然三线及以下电梯海报媒体同比增加了176.8%之多,但绝对值仍然相对较小,大盘仍然在一二线城市。

这意味着若简单从目标达到用户价格来看,分众的线下流量价值应不会有太大稀释,在2015年主营业务总营收达到75亿,2018年为145亿,增幅接近1倍。

同期终端总资源量也增加一倍,分众在这期间基本实现了效率和品质的双重增长,即,终端资源增加,但却影响单屏定价能力,甚至在一线城市中还有增加的势头,这也是分众的黄金时间。

若分析其中原因,其主要为:其一,受部分行业的成长周期影响,如房地产带动下,房产家居广告由2015年的4亿增加到2018年的10亿,日用消费品广告则由24亿成长为34亿的规模;其二,受互联网创业潮影响,互联网客户开始成为大客户,在2018年达到29亿元的规模,在2018上半年天猫和京东商城首次进入全媒体广告花费TOP20品牌榜单。

但如今看来,以上两大因素均出现了些许微调,外部环境的变化,使得部分企业开始收缩营销和品牌费用,互联网广告占比开始出现回调,日用消费品客户重新成为第一大广告品类。

2018年7月和2019年5月电梯海报广告客户排行(摘自CTR)

可以看到,2018年7月的头部广告主中新兴企业或品牌占比极高,如滴滴、小米有品、PPMONEY、优信等,但到今年4月,情况发生了比较大的变化,即,老牌优秀企业的占比明显增大,而在互联网相关行业中,除瑞幸之外,其他企业的创立期也较长。

在互联网创业潮退去之后,加之部分行业也进入了程度不同的调整期,京东商城在5月的电梯海报广告投放同比减少66.4%之多,能够对抗周期性的企业仍集中在老牌巨头处,这也是分众的基石客户。

在近几个财年中,房产家居收入开始呈现稳定态势,而互联网客户则面临极大的下行压力,2019半年报中,主营业务收入开始下滑,这也反应出部分品类客户或许出现了严重的下行问题。

分众2019年的问题可以既可以投射到部分企业处,确实在严控支出缩减开吃,但也证明分众现今能依靠的仍将是老牌一线企业。

阿里和分众能结出什么种子?2018年阿里以150亿元战略投资分众之后,外界曾有过无数遐想,在2018年7月,双方又签下了3年50亿元的合作框架。

阿里的云服务也已经随即向分众提供服务,由于合作时机较晚,双方在2018年的合作规模仅有100万元,但是有着较为明显的增长空间,而高德也向分众提供服务,价值1800余万元。

在此之前,分众曾表示要借助互联技术,提高广告的效果和数据追踪情况,改变以往有广告无数据的状况,双方有以上合作也在意料之中。

也即,以上的50亿元的合作框架,其中一部分乃是分众付费给阿里,那么,阿里在广告上又有何计划呢?

从CTR的数据来看,阿里在终端市场的投放仍然较为激进,而在2017年,分众和阿里的签订框架总额为7.1亿,京东也有6.1亿之多。

现阶段,京东投放开始收缩,阿里仍然有加大投放的趋势,其中原因除资金储备等因素外,我们认为其原因大致为:1.阿里在2017年之后,在营销上强化了超级品牌日的推广,优秀品牌商参与进来,这也事实上提高了对终端广告的需求量;2.新品战略持续深入,品牌溢价的需求仍然旺盛,作为中高端用户的获客渠道之一,电梯广告自然不可忽视。

对于电梯广告,电商广告对其需求包含了获客、品牌升级以及商家等多重因素,作为平台型商家,此需求大概率仍将持续一段时间。

在此期间,天猫方面也开始通过天合计划来分摊终端投放成本,该计划鼓励品牌商在终端广告投放时附带天猫相关信息,便可得到站内的流量扶持。

天合计划对线下资源要求极高

该计划在理论上成立,但在实操中却相当考验站内流量的成长情况,换言之,相当考验MAU和站内流量的自我成长性,这也反应在阿里对下线市场以及对提高站内活跃度的内容电商的态度之上。

结合分众当今问题,其面临着新兴客户流失,单屏广告价值缩水,甚至利润率的增长问题,这也预示着,阿里深度介入分众的时机正在酝酿,即,将淘系客户成批次带入分众,用天合计划将投放终端深度绑定。

这对于分众解决了短期内的客户问题,理论上阿里也成了分众的中介渠道,双方在价格上或许会进行博弈或妥协。

在2018年,日用消费品客户重新回到分众的第一把交椅,随着外部环境以及消费趋势的改变,消费升级类日用品仍然具有极大的成长空间,而这部分产品的主力渠道也主要在电商,互联网平台成为媒介,带动企业向分众终端投放应该成为一大趋势。

但终归,分众的问题还是要靠自己解决,在相当时间内,保增长还是保利润的问题会一直是其运营的重点。

评论