文 | 艾瑞咨询

2019年7月22日,科创板正式开市,第一批科创板上市企业总计25家,覆盖4个领域,其中,新一代信息技术领域13家,新材料领域5家,高端装备制造领域5家和生物医药领域2家。

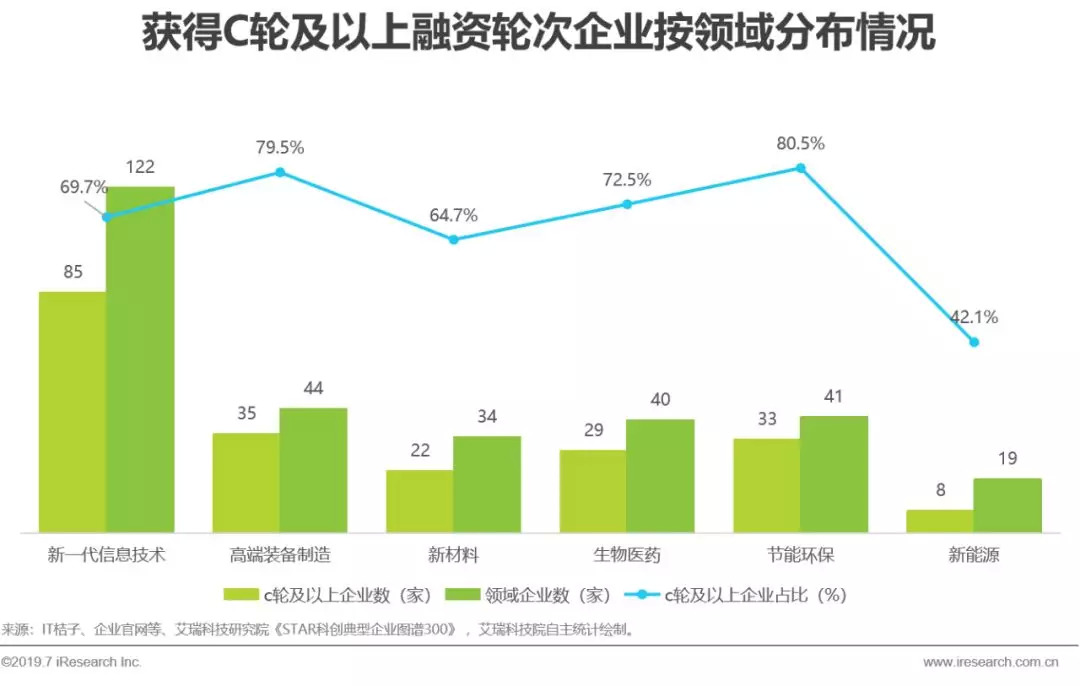

同日,艾瑞科技研究院基于自身对于科创板六大领域的深刻认知,发布了《STAR科创典型企业图谱》。通过合理的量化体系筛选了300家企业。在科创典型企业图谱中,新一代信息技术领域122家,高端装备制造领域44家,新材料领域34家,新能源领域19家,生物医药领域40家以及节能环保领域41家。

艾瑞科技研究院《STAR科创典型企业图谱300》见附录。为了帮助行业内玩家和投资机构更好的理解这份科创典型企业图谱,我们从融资方面对其进行了详实的数据解读。

结合清科集团发布的《清科集团2018中国股权投资年度排名榜单》,通过对科创典型企业图谱的数据分析,我们发现这300家企业及其背后的投资机构具有以下特点:企业发展相对成熟,具有良好的商业化能力。

典型企业图谱中企业的融资轮次相对较为靠后,其中,C轮及以上轮次(以上轮次指C+轮、D轮、Pre-IPO轮等融资轮次)占比达到70%以上,表明《STAR科创典型企业图谱》中的企业在各自领域内发展相对成熟,具有良好的商业化能力。

其中,节能环保、高端装备制造、生物医药领域完成C轮及以上融资轮次的企业数占比依次达到80.5%、79.5%和72.5%。

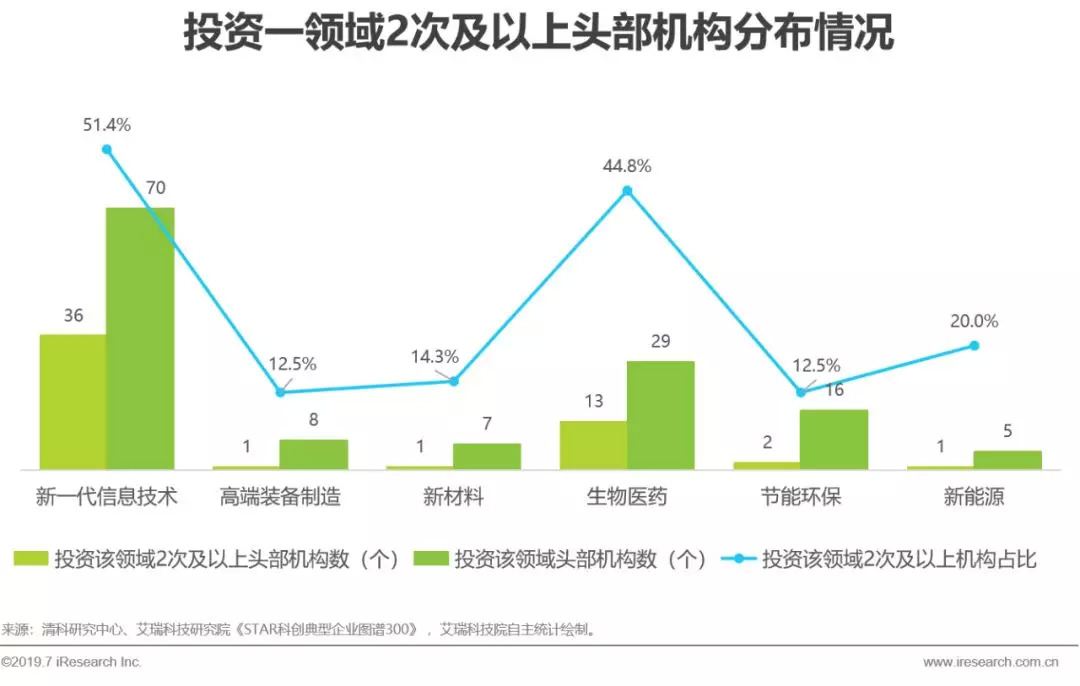

投资机构向纵深发展,布局更为深入。结合2018年清科集团发布的《清科集团2018中国股权投资年度排名榜单》,在《STAR科创典型企业图谱》背后的81家头部投资机构中,有46家在各自领域进行过2次及以上的投资行为,占比57%。

投资机构跨领域追寻优质标的,新一代信息技术和生物医药领域获得最多青睐。

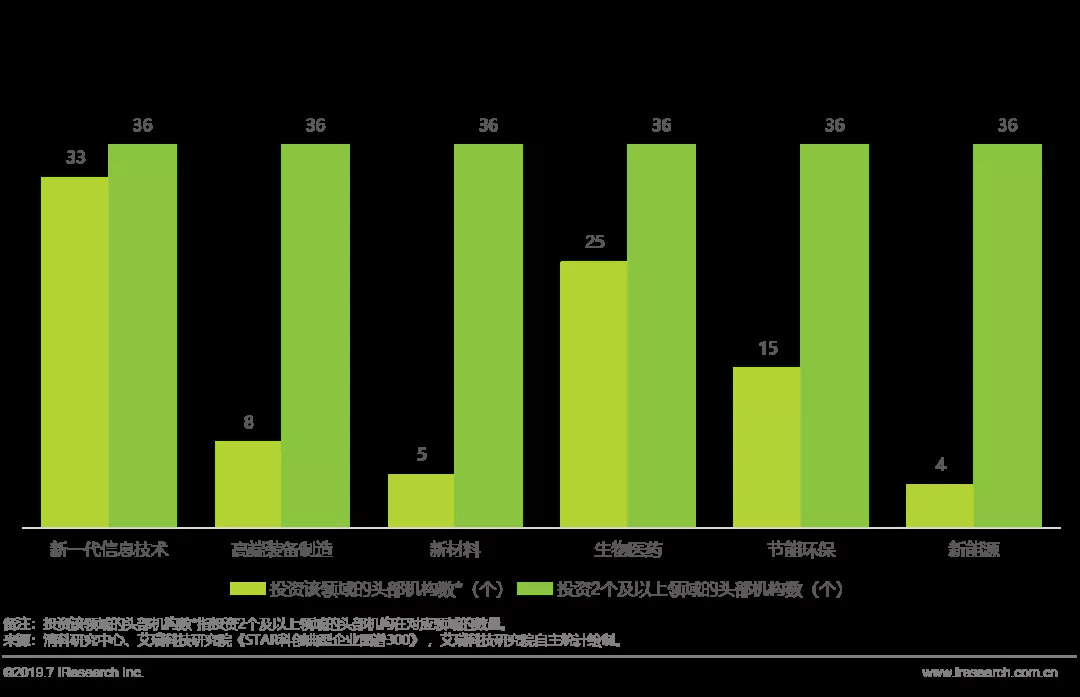

结合2018年清科集团发布的《清科集团2018中国股权投资年度排名榜单》,在《STAR科创典型企业图谱》背后的81家头部投资机构中,有36家投资过2个领域及以上,占比44%。其平均投资领域数为2.5个。其中,深创投、九鼎资本、盈科资本、信中利资本和红杉资本中国分别以投资过5个、4个、4个、4个和3个领域位列前五。

科创板资本侧解读:注册制+科创板,迈向成熟的多层次资本市场的一大步。与发达国家的资本市场相比,我国目前资本市场层次较少,以核准制为主的审批制度无法充分发挥资本活力。

对企业财务情况的较高考察标准,缩小了目前仍处在商业化初期、甚至研发周期的科技创新企业的融资渠道,这造成了一定优质标的流失,也使得我国的科技企业寻找不到合适的融资渠道。对于海外优质标的的回归,也需要一个板块去引资引流。

推动我国向更加成熟的资本市场前行,引导资金向更加健康的产业流动势在必行。

科创板基于此背景推出,并在其中试行注册制,建立了以信息披露制度为中心的体系等一系列适应更为成熟的资本市场举措。这有助于我国向更为成熟的资本市场结构转型,完善我国资本市场体系,丰富我国吸资引资融资渠道,充分发挥资本的助推作用。

从增量革命到存量革命,科创板成为我国资本市场改革的试验田。纵观我国改革开放进程,从增量革命到存量革命是我国推进制度优化的重要方法。无论是安徽凤阳的家庭联产承保责任制,还是上海自贸区设定,我国通过在试点地区对政策进行不断优化,再把经过实践检验的政策推广到全国,完成了一次次波澜壮阔的历史改革。

伴随着科创板相关工作的不断深入进行,新的资本市场政策制度有可能在经过不断的优化丰富后被推广到其他板块,从而实现我国资本市场体系从增量革命到存量革命的伟大改革。

正如中国证监会主席易会满3月5日在回答记者问的时候表示“科创板成功后,会总结经验,进一步论证推广至其他板块。”

备注:本文中的头部投资机构,指清科集团发布的《清科集团2018中国股权投资年度排名榜单》中《早期投资机构前30》、《创业投资机构前50》和《私募股权投资机构前50》这三项榜单中所覆盖的投资机构。

评论