“别人贪婪时我恐惧,别人恐惧时我贪婪。”巴菲特这句话广为流传,我肤浅地理解它的意思就是在无人对股票感兴趣的时候要坚定地投资,而在众人狂热、市场情绪高涨的时候,反而要考虑卖出股票。前一种情况,我们一般又把它称为熊市,后一种情况则称为牛市。因此,我一直认为熊市才是股票投资的时机,而牛市其实是卖出股票兑现收益的时候。遗憾的是,大多数人的做法完全相反。

4月初,我写了一篇“你是股神吗?”的专栏,提示A股市场已经太过疯狂,应当警惕风险。那个时候,“股神”满天飞,你如果盈利低于100%,都不好意思出来说。可是,在刚刚过去一个月,“股神”突然就销声匿迹了,而且原来那些“股神”还有很多人出现了亏损,为什么?原因在于他们往往在股市比较低迷的时候只投入了少量资金,而随着市场先生越来越兴奋,他们才将自己大部分资金投入进来。也就是说,好比有一个人,在去下半年投入了十万资金进入股市,到今年四五月份赚了十万块,他猛然“醒悟”:原来股市赚钱这么容易、这么快!于是他向股市追加了自己能够动用的所有资金,甚至开始借钱投资到股市里,比如说他在四五月份追加80万资金,于是他有一个100万的股票持仓,本金为90万。此时,如果他的持仓下跌了10%,那么他前期赚的利润就100%损失了;如果持仓下跌了20%,则会产生超过11%的亏损;如果下跌了30%,亏损就会超过22%,以此类推。。。。。。正是在这个意义上,我一直在说,牛市带来的更多的是失望和泪水。

有人会挑战我说:“你说得倒轻松,什么时候是熊市,什么时候是牛市,哪有人能提前判断?别在这事后诸葛亮了!”但如果他读过我的新书《投资者的记分牌》大概就不会有这种质疑了,因为在我看来,市场是高估还是低估或者说是牛市还是熊市,其实是很容易判断的,只要看看市场的市盈率就足够了。具体来讲,我认为市场合理的平均市盈率应该是15倍,根据经济体的不同,可以向上或者向下来调整这个合理平均市盈率。在我看来,中国过去几十年,经济高速增长,如果证券市场是一个开放的自由进出的市场,合理平均市盈率是可以适当上调的。然而,中国证券市场一直是一个有很高进入门槛的市场,这导致大量的公司无法进入证券市场进行直接融资,一个没有任何业务的壳公司价值高达几十亿,因此,这种情况下,简单上调是不是合适仍然存疑。另一个判断市场是高还是低的方法来自巴菲特,他是将股市总体价值与国内生产总值来对比,中国有分析师也籍此对中国证券市场估值是高是低进行判断。可是,巴总的判断方法在中国也遇到我上面提到的挑战,即中国大量公司并没有上市,中国证券市场并不能代表中国总体的经济。好消息是,随着中国经济逐渐进入成熟期,经济增速也不可避免地降下来,我个人觉得已经不需要上调中国市场的合理平均市盈率。

既然说到平均市盈率,就让我们来看看中国主要市场的情况吧。截止到这个周末(7月17日),沪市的平均市盈率为19.5倍,深圳主板平均市盈率为30.9倍,中小板平均市盈率为59.7倍,创业板平均市盈率为98.5倍。没错,如果用15倍为合理的市盈率来判断,它们都处于高估状态。至于沪市看起来相对比较合理,我在此前的专栏文章中也指出过,这主要是因为银行拉低下来的,如果剔除掉银行,应该也和深市主板平均市盈率差不多。因此,我对目前中国A股的判断是进入了熊市周期,还不是可以大举买股的大熊市。

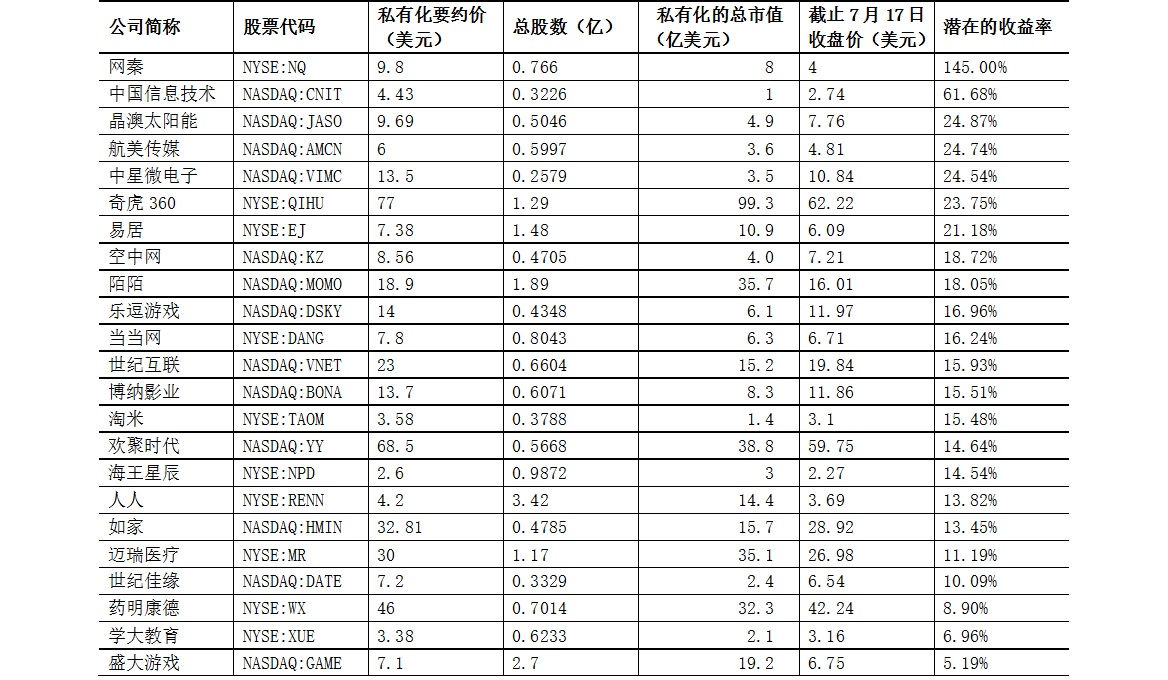

相比之下,随着中国A股的调整,海外上市的中国公司股份也同样大幅下跌了,而这些公司在过去一年里并没有随着A股的疯狂上涨而上涨,因此,这次跟随A股同步下跌是真跌出价值来了。我个人判断海外中国公司已经进入了可以买进的熊市。一个明显的指针就是,大量私化套利的投资机会的回报率已经超过了20%,如果这些私有化在半年内顺利完成,则其年化投资回报率超过40%。以下为能力圈收集的已经宣布要私化的中概股公司的市价与私有化要约价的情况对比:

为了践行我熊市买股的理念,我决定冒一点风险,构建一个以海外上市的中国公司为主的投资组合,而在合适的时机,也会将A股上市公司纳入投资组合中,希望几年后,能够证明我所言不虚。这个投资组合构建的原则如下:

-

以100万人民币为起点;

-

四周更新一次;

-

每次更新时以截止的那一周最后一个交易的收盘价作为买卖的价格;

-

只做多,不做空;

-

不投资衍生工具,不投资专业投资者才能投资的债券;

-

投资的标的包括但不限于海内外上市的中国公司;

-

投资组合只包含十家或者十家以下的投资标的。

以7月17日的收盘价作为起点,我构建了一个“百万投资组合”,为了避免不必要的烦扰,我决定不将这个投资组合在网络上公布。如果圈友希望看到这个投资组合,可以买本《财经天下》杂志,我会定期在该杂志的专栏里更新。

我们首度亮相的“百万投资组合”将资金的60%用于中概股的私有化套利,原因首先在于我上面提到中国A股实际还处于高估状态,估值向下调整从长期看不可避免。从过去一个月的市场表现看,如果A股大幅下跌,海外上市的中国公司,不管是好还是坏,估值高还低,也都会受到影响,所谓覆巢之下,岂有完卵?其次,我们投资的私有化套利的预期回报率都接近或者超过了20%,如果能够在半年内顺利完成,则年化回报率也将达到40%,这是一个非常高的回报率,我找不到理由不参与这种低风险高回报的投资机会。

最后,我想强调下,我并不鼓励普通人直接投资股票,除非你有意愿同时也有能力对公司进行深入的分析和研究。就拿我说的中概股私有化套利来说,肯定也不是仅仅看看潜在收益率就可以进行投资决策的,你必须全面分析公司的基本面及其私有化成功的可能性,因为一旦私有化不成功,公司的股价有可能大幅下跌,甚至可能会被从主板摘牌,退到场外市场交易。

评论