文|五谷财经

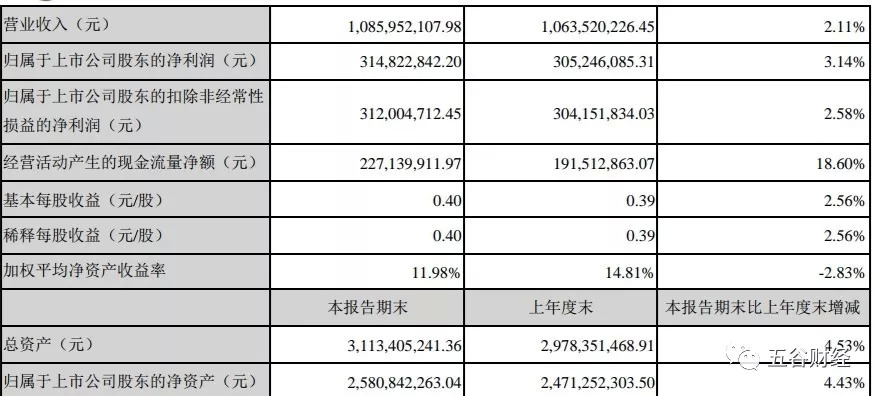

日前,以乌江榨菜闻名于世的白马股涪陵榨菜(002507.SZ)公开2019年半年报,实现营业收入约为10.86亿元,同比增长2.11%;归属于上市公司股东净利润约为3.15亿元,相较于上年同期的3.05亿元,涨幅为3.14%。

虽然业绩保持增长但增速放缓,营收与净利增速均创下五年以来新低,严重低于市场预期,这也直接导致涪陵榨菜31日开盘后一字跌停,令广大投资者直呼“暴雷”。

截止8月1日收盘,涪陵榨菜股价约为23.6元/股,跌幅在6%以上,市值持续萎缩,主力资金纷纷出逃。

值得注意的是,涪陵榨菜2019年第二季度业绩不佳是拖累半年业绩增速的主要原因。

数据显示,涪陵榨菜2019年一季度实现营收5.27亿元,同比涨幅3.81%,净利润1.55亿元,同比涨幅35.15%;2019年第二季度实现营收5.59亿元,同比涨幅仅为0.56%,净利润1.60亿元,更是同比下滑16.18%。

对此,中金食品饮料报告认为,涪陵榨菜业绩下滑主要原因为公司积极推进渠道下沉、增加地面推广和经销商激励,在销售额增速较低时,刚性费用投放导致销售费用率偏高。

据悉,涪陵榨菜近年来积极下沉其销售渠道至县级和三四线市场,为加强新品销售、增加空白市场和提高竞争力,对部分市场部分客户采取滚动赊销政策,且所有赊销款不超过一年,年底收回。

半年报数据显示,截止2019年上半年期末,涪陵榨菜应收账款约为0.47亿元,同比上年同期末增长1.26%,较2019年期初增长500.77%;销售费用约为2.30亿元,同比增长9.45%;存货金额约为3.93亿元,同比增长1.55%。

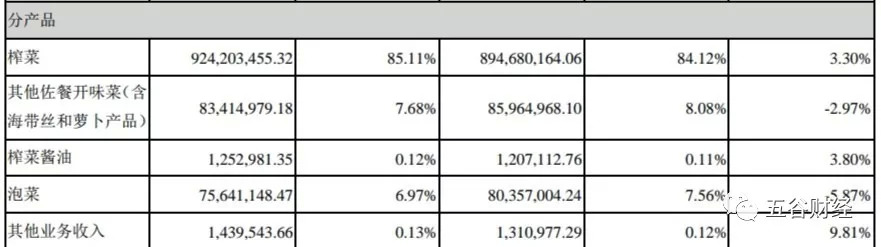

而2019年上半年,涪陵榨菜主营产品榨菜销售收入约为9.24亿元,占营收比重85.11%,同比增速仅为3.30%;其他佐餐开味菜(含海带丝和萝卜产品) 和泡菜类产品销售收入分别约为0.83亿元、0.76亿元,分别同比下滑2.97%、5.87%,主营产品收入增速明显低于销售投入费用增速,这也意味着涪陵榨菜市场推广的边际效应不断减弱,整体业绩增长乏力。

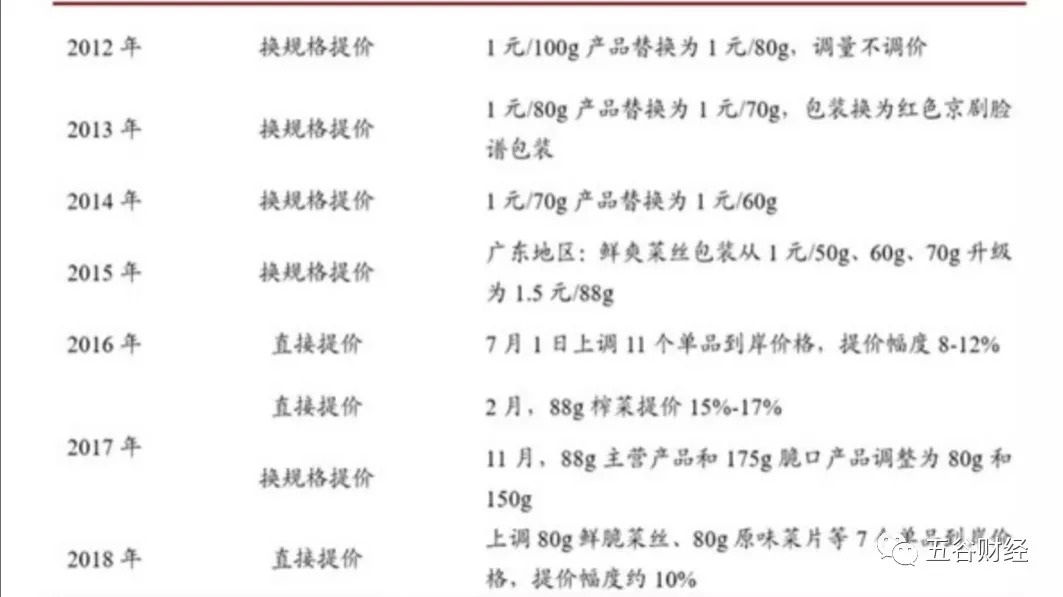

同时,近年来,涪陵榨菜主要依靠产品提价来促进毛利增长与业绩提升,而如今涪陵榨菜单品价格提高到了一个敏感区间,触及天花板,也是促使其业绩增速放缓的原因之一。

据了解,2016年7月,涪陵榨菜将11个单品的产品到岸价格提高8%~12%,原因则解释为原材料和劳动力上涨;

2017年2月,涪陵榨菜提出要缓解成本压力,上调了80g和88g榨菜9个单品的产品到岸价格,提价幅度为15%~17%;

2017年四季度,涪陵榨菜在单品售价保持不变的情况下将88g主营榨菜和175g脆口榨菜产品包装降至80g和150g,变相提价10%~16.7%;

2018年11月,涪陵榨菜又上调80g鲜脆菜丝、80g原味菜片等7个单品的产品到岸价格,提价幅度约10%。

在此期间,产品的不断提价并未过多影响消费者的购买需求,这也给涪陵榨菜带来了毛利的增长与业绩的提升。

数据显示,2016年至2018年,涪陵榨菜营业收入分别约为11.21亿元、15.20亿元、19.14亿元,同比增幅分别为20.43%、35.64%、25.92%;净利润分别约为2.57亿元、4.14亿元、6.62亿元,分别同比增长63.5%、61%、59.78%,营收与净利增速均维持在较高水平。

同时,2016年至2018年,涪陵榨菜销售毛利率分别为45.78%、48.22%和55.76%,净利率分别为22.95%、27.24%、34.57%,毛利与净利水平均处于上涨趋势。

如今涪陵榨菜的单品提价已达到一定高度,消费者是否能继续买单也是广大投资者所关心问题。

对此,涪陵榨菜方面表示,现在公司产品价格离天花板还有较大距离,2006年公司推出脆口产品,很多人觉得贵,但是慢慢消费者也认识到产品品质和品牌的重要性,对价格变得没有那么敏感,公司在市场上也做了调研,如果物价水平没有上去,不可能大幅提价,贸然不合理的提价还是会影响销量,提价同时也要考虑行业价格水平、消费者的观念认知等。

而有业内人士告诉《五谷财经》,涪陵榨菜市场渠道已由原来的一线城市拓展至县级和三四线市场,单品价格已提升至此区域消费者的敏感区间,需要一定时间消化,才能使更多消费者接受目前价格,同时渠道调整以及新品类市场扩张也需一段时间,而在此期间业绩趋缓也就不足为奇了。

值得注意的是,近年来业绩的增长也给涪陵榨菜带来单股价格的持续增长,2019年中报公开业绩趋缓后,即刻引发市场恐慌,存量资金出逃,致使31日涪陵榨菜股价一字跌停,这也直接映射出涪陵榨菜在未来经营中所面临的严峻形式。

对于股价的下跌,涪陵榨菜证券部工作人员回应称,跌停的原因不太好判断,因为影响股价的因素较多,今年公司半年报业绩增长确实比较缓慢,未来增速虽然无法预测,但是公司的销售工作以及生产各方面肯定会继续踏踏实实地做,一家企业的经营肯定会遭遇起伏。

与此同时,多家券商纷纷下调涪陵榨菜全年业绩估值和目标价格,华创食品饮料团队下调涪陵榨菜2019-2021年EPS预测至0.92/1.07/1.23元(原EPS为1.02/1.24/1.47元),下调目标价至32.1元,下调评级至“推荐”;民生证券给出的EPS预测则分别为0.93/1.11/1.31元,对应PE为30/25/21倍,维持“推荐”评级。

“目前调味品板块整体估值为59倍,公司估值水平远低于行业。考虑到四端齐发力将给公司带来业绩的改善,预计未来公司业绩增速将快于行业平均水平。因此维持了’推荐’评级。”民生证券方面表示。

评论