前段时间,重疾险产品超级玛丽旗舰版火了一把,很多想要癌症多次赔的用户都认准了它。不过保险界推陈出新速度极快,这不,光大永明又出了一款结实能打的产品——达尔文超越者。在一众重疾险中,究竟哪款最合适?本期我们就来测评下。

Round 1 达尔文超越者VS 超级玛丽旗舰版

首先,两者的基本责任保障不分伯仲,都有以下特点:

重中轻症+被保人豁免责任

重疾1次、轻症3次、中症2次,轻中症不分组

可选身故、投保人豁免、癌症二次

不过,在病种保障、重疾赔付、癌症二次赔付比例、附加保险等方面,达尔文超越者都更加友好:

在病种保障上,达尔文超越者重疾、中症、轻症一共175种,比超级玛丽旗舰版多了5种中症和5种轻症。但是二者保费差不多。对比起来,买达尔文超越者享受到的保障更充分。

在重疾赔付上,达尔文超越者规定40岁以内投保,前15年重疾出险,额外赔35%保额;超级玛丽是40岁以内投保前10年出险有额外赔付。就时间和出险概率来讲,达尔文超越者更人性化。举个例子,张三30岁买的保险,42岁出险了,当时买的保额是30万,如果买的是超级玛丽旗舰版此时获赔的只有30万,买达尔文超越者此时可赔40.5万。如果买的是50万保额,此时差别是17.5万。对于投保人来讲,当然是保额越多越好,尤其是中年到老年的阶段,一般都是家庭的支柱,一旦出险就会带来巨大的经济损失,有更长时间的额外赔付当然是更好。

不仅是重疾赔付,在癌症的二次赔付比例上,达尔文超越者也非常友善。它们可以对第二次患癌症再赔120%的保额。超级玛丽旗舰版此时只是赔付100%保额。

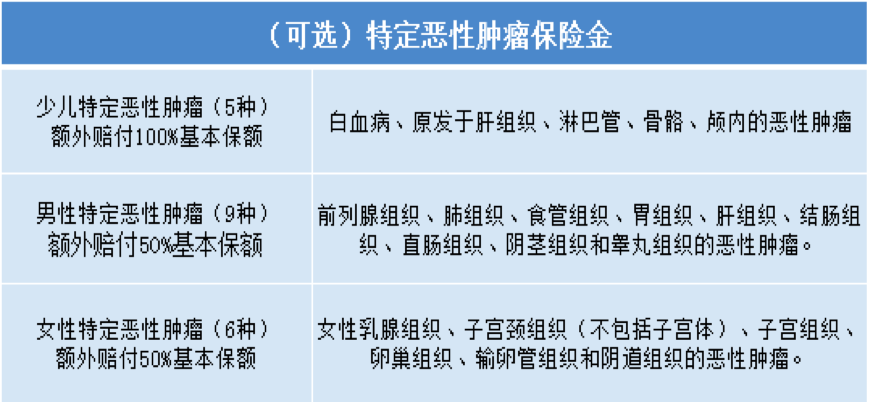

此外,达尔文超越者还能附加男/女/少儿特定癌症,种类如下:

这份附加险基本涵盖了男性女性和少儿高发的病种,可以说是非常体贴了。用户买了重疾险不放心再附加这些险种,基本就把高发的疾病一网打尽了。保障效果非常显著。

Round 2 达尔文超越者VS 康乐一生2019

首先,二者重疾赔付都有额外赠送,但时间限制不同:

达尔文超越者(0-40岁,前15年)即:0-55岁都有机会多赔35%;

而康乐一生2019(前10年)即:0-60岁都有机会多赔30%

这样看来就很有意思,对于40岁之前的用户,达尔文超越者当然更有优势,可是40岁以上的用户,尤其是55岁以上的用户,康乐一生就显得更加宽容。具体的,要结合投保人自身的情况了。

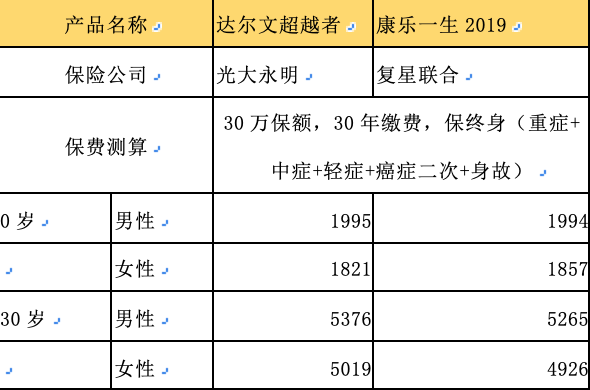

而在保费上,康乐一生2019更便宜。

除此之外,康乐一生2019轻症保额会长大,依次按35%、40%、45%赔,首次得轻症,在市面上的明星产品中是理赔最多的。

Round 3 达尔文超越者VS 芯爱VS健康保2.0

芯爱重疾险和健康保2.0也是重疾险中的佼佼者。基础保障这几款产品比较类似,在保费和赔付上会有不同计算。

如果只买基础保障:重疾+中症+轻症,健康保2.0最便宜。健康保2.0还可以加上重疾住院津贴,理赔额度是重疾保额的10%,也是很实用的。

芯爱重疾险呢,自带冠状动脉介入术(心脏支架术)二次赔付。比如肥胖高血压这样的高危人群,血管堵塞了,要做冠状动脉介入术,买芯爱能拿30%保额赔偿。倘若1年后,另一个血管又堵了得再做一次手术,可以再赔30%。这个对于特殊群体还是很友好的。

达尔文超越者还是我们前面所说的,买基础版,在40岁前投保可以有15年额外赔付35%的责任。

几款各有特点,按需挑选。

对比以上几款产品后,可能你还是有点懵,下面是更直接的结论,敲黑板啦:

只想要基础保障:健康保2.0最便宜,单次赔付性价比之王,重疾住院津贴实用,保障灵活,男女/少儿特疾保障和癌症二次随意混搭,且不限职业。

基础保障+癌症二次赔付:达尔文超越者是目前最优选。0-40岁投保,前15年额外赔35%、癌症二次赔120%;病种全、赔得多。

基础保障+癌症二次赔付+身故保障:康乐一生2019性价比最高。含身故责任,要么重疾赔,要么身故赔,最后总能拿到一笔钱。而且首次轻症赔付比例高,55-60周岁还有机会多赔30%保额。

基础保障+三大高发重疾二次赔(癌症/急性心梗/冠状动脉搭桥术):芯爱,核保宽松,很适合身体亚健康、或家族有癌症病史/心血管病史的人。

以上就是这次的测评。还是那个原则,没有绝对最好的产品,挑选时一定要按需配置,结合自己的情况来。希望大家都能挑选到适合自己的重疾险。

来源:宜人财富

原标题:四款重疾险大PK,谁能拔得头筹?

评论