文|一见财经

在中国保险市场,最难的是触达和教育用户,手握流量的互联网保险平台因大面积接触用户而迅速崛起。但,流量背后更重要的是“场景”,很多互联网巨头正在补上这一课。

2019年8月1日晚8点,蚂蚁金服旗下的网络互助平台“相互宝”用户突破8000万,紧跟水滴互助之后,成为第二个突破8000万用户的网络互助平台。蚂蚁金服副总裁尹铭曾表示“未来至少服务3亿人”。

相互宝之所以能够成为现象级产品,一个重要的原因就是我国目前商业保险渗透不足,很多群体没有被覆盖,网络互助作为“类保险”业务被很多人接受。正如尹铭强调:相互宝与保险产品不是竞争关系,但可以促进和推动保险教育和普及,以及大家对保险的认知。

所以,通过相互宝的场景教育,促进商业保险的销售转化才是蚂蚁金服上线相互宝的真正目的。目前,蚂蚁保险已经成为国内唯一一家年销售额上100亿的平台。

在这种模式的吸引下,一大批互联网巨头开始探索并搭建网络互助平台。今年1月2日,滴滴上线“点滴相互”;5月10日,苏宁金融上线“宁互宝”;6月20日,悟空保集团推出“悟空互助社”业务;7月11日,美团低调入局网络互助计划……此外,还有众托帮、京东、新浪金融、三六零金融等平台,也正在开展类似业务模式。

“互助+保险”模式的前世今生

相互宝上线之前,早在2016“中国网络互助元年”时,国内就出现了水滴互助、抗癌公社、夸客联盟、壁虎互助等一大批网络互助平台,开始探索并发展“互助+保险”的模式,但因为没有巨头入场,鲜少有人关注。

以水滴互助为例,其所在的水滴公司首先上线水滴互助,后续又以保险中介形式向消费者提供各类商业健康保险,最终形成了“互助+保险”的场景模式。

后来,这种模式在互联网保险领域突然走红,入局较早的水滴公司也尝到了巨大甜头。

公开数据显示,主打健康险的水滴保险商城在2019年5月、6月份连续两个月年化规模保费均突破了5亿。笔者粗算了下,如果保持这个销量,那么水滴保险商城一年的规模保费将超过60亿,与蚂蚁保险仅差40亿。

另外,即便是在现在的资本寒冬,水滴公司在3月和6月分别完成B、C两轮融资,总融资额超16亿元,创下2019年以来互联网健康险与健康保障领域的最高融资纪录。

场景即保险。这种模式的走红,根本原因就是通过“互助”搭建了一个非常精准的商业健康险教育场景,可以让保险更容易被用户接受。蚂蚁保险由原淘宝保险发展而来,定位是基于支付流量来发展场景保险,尹铭曾在一次公开演讲中提及“蚂蚁金服最初重点发力车险,但后来意外地发现,健康险卖得非常好。”而相互宝的推出,正是为商业健康险的售卖搭建的一个重要场景。

蚂蚁金服的入局,让互联网保险“互助+保险”模式的两条路径日渐清晰:以水滴公司为代表的,从“互助”起家,后续布局保险业务;以蚂蚁保险为代表的,以保险业务起家,后续布局“互助”补齐场景。

表面上看,这条路先后顺序有别,但其实殊途同归,都希望在商业健康险的领域搭建完善的保险场景,促进保险的销售。

健康险需求“上扬” 增量用户“下沉”

巨头们争抢着搭建“互助+保险”的场景模式,主要是嗅到了健康险的巨大机会。

近日,国务院印发《国务院关于实施健康中国行动的意见》,国家层面出台《健康中国行动(2019—2030年)》,围绕疾病预防和健康促进两大核心,提出将开展15个重大专项行动。

外界分析,在“健康中国”的大背景下,商业健康险有了前所未有的发展机遇。

低费率高保额的“百万医疗”、费率极低责任丰富的“消费型重疾”在各类自带流量兼顾场景的互联网保险平台遍地开花,与传统的代理人营销、纯电商保险相比,另辟蹊径,形成了商业健康险的又一个增长极。

银保监会数据显示, 2018年互联网保费收入为1889亿元,较去年基本持平,但不同险种发展呈现分化格局,其中健康险增长迅猛,2018年同比增长108%。

但与此同时,在中国市场上健康险的覆盖率不足10%,多数健康险产品就像奢侈品,无法飞入寻常百姓家。

过去,保险行业的佣金销售模式体系决定了销售人员偏爱销售大额保单,可以拿到较高的返佣,但下沉群体的需求,一张保单保费可能只有100块、50块,销售人员无法提到大额佣金,导致保险行业下沉市场的需求长期得不到满足。

尹铭也曾指出,“长尾的需求和三四线的需求没有满足的时候,可以有一个预判式的结论,在保险覆盖人群的演变上,互联网将发挥显著的作用。”

7月8日,蚂蚁首次对外透露,相互宝所有成员中,56%来自三线及以下区域,来自农村和县城的成员占到了32%。换句话说,蚂蚁金服通过相互宝这一新场景给保险业务带来了很多潜在用户。

相比之下,水滴旗下的保险业务三线及以下区域的用户占到了67%。作为最早布局“互助+保险”模式的公司之一,水滴与拼多多、趣头条、快手一度并称“下沉市场四大天王”。

水滴公司旗下业务瞄准三、四、五线城市及乡镇市场,在五环外深耕,独立付费用户数已经超过2.5亿,这些用户正是中国急需接受保险教育、急需唤醒保险意识的群体。

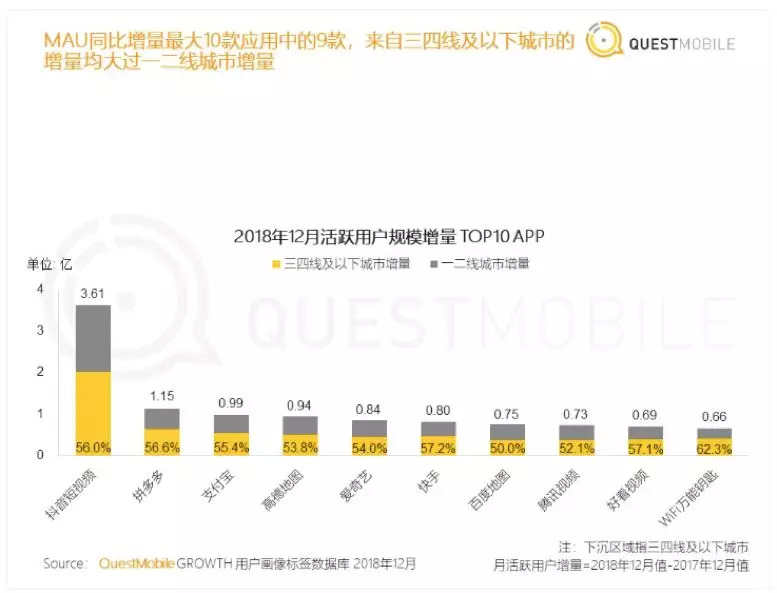

QuestMobile发布的《中国移动互联网2018年度大报告》称,月活用户同比增量最大的10款应用中的9款,来自三四线及以下城市的增量均大过一二线城市增量。支付宝新增月活用户中,超过55.4%的用户来自三四线及以下城市。

行业观察人士认为,互联网保险打破了地域代理人等限制,拉平了信息差,让用户获得更普惠的保险服务,同时,来自下沉市场巨大的增量也为互联网保险提供了强劲的增长动力。

但选修完“场景”和“下沉”两门课程后,巨头们能顺利挖到健康险的富矿吗?

流量向巨头集中 补课不易

除了相互宝涨势凶猛,滴滴在今年年初上线的点滴相互,产品页面上显示目前的用户量已经超过115万,但这个数字只是年初相互宝一天的新增用户量。

而苏宁金融推出的“宁互宝”和360金融推出的“360互助”,在产品页面上根本找不到用户量的呈现。

一周前,笔者查看悟空保于6月20日新推出的“悟空互助社”,显示总体用户数不足万人,或许因为用户增长过于缓慢,截至目前,悟空互助社已经不在产品页面显示用户数字了。

创新场景模式虽然是块热土,大量巨头不断涌入,但目前来看,不管是网络互助业务还是商业健康险业务,新入局者抢夺流量,收效甚微,大量用户仍然集中在巨无霸蚂蚁系和老玩家水滴系,马太效应十分明显。

蚂蚁系支付宝流量量级毋庸置疑,今年年初支付宝宣布全球用户数量已经超过10亿。由于长期的市场教育,用户对于在支付宝这样的渠道里购买保险的操作已经是轻车熟路了。

根据腾讯发布的《2018年互联网保险年度报告》,在用户购险渠道认知度方面,支付工具甚至要高于保险公司官网,更是遥遥领先于第三方保险平台等。

水滴系水滴互助和水滴保险商城是腾讯在商业健康险领域的重要布局,背靠微信10.96亿的月活,社交驱动用户裂变,目前独立付费用户数已经超过2.5亿。在“互助+保险”场景模式内,用户的健康保障意识,要远高于一般互联网保险平台的用户。

一方面,互助业务因处于灰色地带而争议不断,另一方面,这种模式又不断的在被巨头copy,相互宝的成功从侧面印证了水滴公司这种模式的可行性和商业前景。

尤其相互宝,已经切切实实为蚂蚁金服打开了商业健康险的闸门,并实现了保费和用户的突破性增长,蚂蚁的这一“课”补对了。

不过,“成长的烦恼”也是确实存在的。2019年2月28日,“相互宝”上线赔审团机制,2019年3月26日,首例赔审案件启动,90万赔审员吵翻了天。

最近几期救助人数和分摊金额大幅上涨,7月份第一期救助人数是五月份同期的28.7倍,分摊额也是后者的18.8倍。很多用户感到难以理解,不满和疑惑在发酵。

互助是一款很特殊的类保险的产品,虽然不是保险,但跟保险产品的复杂程度也有些类似。因此,相互宝的用户增速越快,给后期运营、理赔带来的风险和压力也会越来越大。

一组数据显示,截至7月7日,相互累计救助597名重病成员;截至目前,水滴互助已经为4766个家庭划拨互助金6.56亿互助金。

水滴互助的理赔案例更多,但所受的争议反而远远小于相互宝,一方面是因为支付宝的影响力,另一方面也是因为,互助这一特殊的产品要求强大的服务和运营能力,这些需要时间和经验去积累。

毕竟,水滴系的水滴互助经历过2016到2018年的互助1.0阶段,从最开始资本和玩家大规模涌入,大家一起“摸着石头过河”,到潮水退去集体离场,而水滴互助成为大浪淘沙和互助寒冬之后为数不多“活”下来的网络互助平台之一。

业内专家指出,这一波网络互助热的流量灌溉之后,市场的初步教育已经完成,还是要回归服务本质,从产业链的各个环节做更精细化的运营和产品设计,通过优质、多类型产品组合满足不同用户需求。

成长的阵痛,或许是巨头们“补课”过程中的必然经历。

评论